У цілому зміни позитивні, оскільки спрямовані на те, щоб нарешті причесати «програмну» пільгу з ПДВ (і узаконити те, що досі залишалося лише на рівні роз’яснень). Коротко виділимо три ключові моменти:

— по-перше, розширили сферу дії ІТ-пільги (у новій редакції виклали «пільговий» п. 261 підрозд. 2 розд. 2 ПКУ, далі — п. 261);

— зокрема (це вже по-друге ☺), за рахунок того, що ширше сформулювали поняття «програмна продукція» (у тому ж «пільговому» п. 261);

— по-третє, освіжили поняття «роялті», точніше, навпаки, — «нероялті»: додали до них ще один вид платежів (у новій редакції виклали п.п. 14.1.225 ПКУ).

Але спочатку декілька слів про роялті.

Роялті, як і раніше, не є об’єктом ПДВ

Відразу зазначимо, що під ІТ-пільгу не підпадають роялті (останні — взагалі не об’єкт для ПДВ).

Нагадаємо: роялті — це платежі (винагорода) за використання або за надання права на використання об’єкта права інтелектуальної власності (п.п. 14.1.225 ПКУ). Тобто, по суті, це платіж авторові за отримання від нього якихось майнових прав на використання його твору — об’єкта права інтелектуальної власності.

При цьому операції з виплати роялті в грошовій формі або у вигляді цінних паперів (ЦП) емітентом не є об’єктом ПДВ (п.п. 196.1.6 ПКУ).

Тому податкова накладна на роялті не виписується. Хоча задекларувати такі операції доведеться:

— одержувачеві роялті — у «неоподатковуваному» ряд. 5 декларації з ПДВ з розшифровкою в першій частині таблиці 1 додатка Д6 (БЗ 101.23), а

— платникові роялті — у «безПДВшному» ряд. 10.3 декларації з ПДВ (детальніше див. «Податки та бухгалтерський облік», 2016, № 57, с. 46).

А ось «негрошові» роялті на загальних підставах обкладаються 20 % ПДВ (детальніше див. «Податки та бухгалтерський облік», 2017, № 66, с. 8).

Ну а тепер про те, які операції з 2018-го охопила ІТ-пільга.

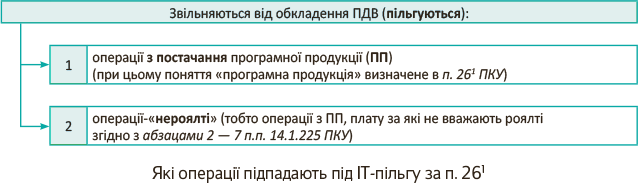

Що пільгується?

З 01.01.2018 р. (завдяки новій редакції п. 261) розширили коло операцій, охоплених «програмною» пільгою. Тепер аж до 01.01.2023 р. пільговий режим оподаткування поширюється на такі операції (див. рисунок):

Далі — про кожну складову ІТ-пільги детальніше.

Програмна продукція

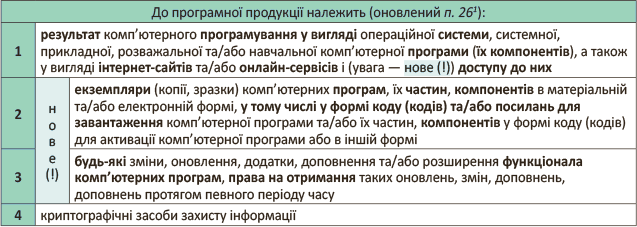

Постачання програмної продукції пільгувалося й раніше. Проте тепер саме поняття «програмна продукція» розширилося і обросло новими складовими (див. таблицю):

Як бачимо, у визначення ПП внесли декілька важливих уточнень. Тим самим врегулювали ряд проблемних випадків, картина за якими раніше вимальовувалася лише крізь призму консультацій від ДФСУ, передусім у роз’яснювальній ІТ-УПК, затвердженій наказом Міндоходів від 07.10.2013 р. № 536 (далі — УПК № 536).

Що належить до програмної продукції (ПП)

Розглянемо їх.

Доступ до сайтів/онлайн-сервісів. Передусім, зверніть увагу на нововведення: тепер пільгуються не лише постачання інтернет-сайтів та/або онлайн-сервісів, але також і доступ (!) до них. Тобто

з 01.01.2018 р. «послуги доступу» також охоплені ІТ-пільгою,

оскільки вони як ПП звільняються від ПДВ.

Нагадаємо: раніше неприємність полягала в тому, що незважаючи на нерозривний зв’язок з інтернет/онлайн-ресурсами, «послуги доступу», на жаль, все-таки доводилося обкладати 20 % ПДВ як звичайні послуги з пп. «в», «д» п. 186.3 ПКУ (листи ДФСУ від 30.11.2017 р. № 2775/6/99-99-15-03-02-15/ІПК, від 05.05.2016 р. № 10097/6/99-99-15-03-02-15, від 10.04.2015 р. № 7695/6/99-99-19-03-02-15). Адже для звільнення не було ніякої зачіпки в ПКУ.

Хоча іноді з’являлися і «неоподатковувані» версії. Так, наприклад, платежі за користування «хмарними» сервісами Комітет ВРУ з питань інформатизації і зв’язку визнавав роялті (лист від 13.02.2017 р. № 04-21/13-74(34081)). А роялті не обкладають ПДВ. Втім, сумніви тоді залишав сам роялті-підхід, який все-таки не виглядав коректним (детальніше див. «Податки та бухгалтерський облік», 2017, № 47, с. 9 і № 66, с. 16). Тепер будь-які розбіжності з цього приводу виключені. З 2018-го ІТ-пільга запрацювала і за «послугами доступу».

Постачання екземплярів (копій) ПП. Ну нарешті! У п. 261 з’явилася обмовка про екземпляри (копії, зразки) комп’ютерних програм, їх частин (причому у будь-якій формі: матеріальній чи електронній!). Втім, екземпляри/копії/зразки пільгувалися і раніше — глобальних змін тут не відбулося. Щоправда, для них «добро» на ІТ-пільгу давали податківці своїми роз’ясненнями. Про це говорилося в УПК № 536 (запитання 12), а також у листах ДФСУ від 09.09.2016 р. № 19587/6/99-99-15-03-02-15, від 03.02.2016 р. № 2215/6/99-99-19-03-02-15. Причому в останньому зазначалося: програмна продукція пільгується на усіх етапах її постачання (тобто не має значення кількість етапів постачання від розробника до останнього покупця — кінцевого споживача). А ось про те, що спосіб постачання (на матеріальних носіях або в електронному вигляді, у тому числі через Інтернет) ролі не відіграє і ІТ-пільга діє у будь-якому з випадків, згадувалося в листі ДФСУ від 18.08.2015 р. № 30644/7/99-99-19-02-02-17 (запитання 4, 8).

Тепер це закріплено і в ПКУ.

Приємно, що згадали і про інший поширений спосіб придбання ПП (див. наступний розділ).

Постачання кодів (посилань) для активації. Ще в «програмному» п. 261 уточнили, що до постачань ПП також належать постачання у формі кодів (посилань) для активації комп’ютерних програм. Тож із цього приводу можна не переживати: постачання кодів (посилань), за допомогою яких активують програму (тобто необхідних для запуску програм), також підпадають під ІТ-пільгу (пільгуються).

Наступний момент, що хвилює багатьох.

Оновлення/доповнення ПП (права на них). Сподіваємося, що нарешті утрясли питання з оновленнями/доповненнями ПП. У п. 261 їм відвели цілий абзац, в якому закріпили належність до програмної продукції будь-яких (!) змін, оновлень, доповнень та/або розширень функціонала комп’ютерних програм (або прав на їх отримання протягом якогось проміжку часу). Тож

будь-які оновлення/зміни/доповнення ПП потрапляють у сферу ІТ-пільги (пільгуються),

оскільки нерозривно пов’язані з ПП (по суті — частина ПП, наповнення ПП).

Насправді, вважаємо, таким формулюванням мали намір серед пільгових закріпити ще так звані «послуги техпідтримки» ПП. Хоча про «техпідтримку» прямо в п. 261 і не згадується. Зате є змістовне «функціонал» (щоправда, без пояснень, проте яке прозоро натякає на зв’язок здійснюваних змін/оновлень/доповнень з роботою комп’ютерної програми, тобто необхідних для адекватної, повноцінної роботи ПП).

Ну, словом, що це не будь-яка техпідтримка, а техпідтримка, направлена безпосередньо на роботу (тобто можливості) ПП, загалом усе, що пов’язано з роботою самої програми. Тим паче, що і «функціоналом» у загальному розумінні прийнято вважати набір функцій і можливостей, що надаються комп’ютерною програмою.

Нагадаємо, що раніше питання техпідтримки підіймалися лише в листах ДФСУ (листи від 17.08.2017 р. № 1649/6/99-99-15-03-02-15/ІПК, від 24.05.2017 р. № 320/6/99-99-15-02-02-15/ІПК, від 06.10.2016 р. № 17357/5/99-99-15-03-02-16, від 07.09.2015 р. № 19054/6/99-99-19-03-02-15). Податківці загалом висловлювалися схожим чином і роз’яснювали, що усе залежить від того, яка це техпідтримка (на що спрямована) і якого роду операції включає:

— якщо спрямована на будь-які зміни в ПП (у т. ч. оновлення, удосконалення, модернізація, тестування, виправлення помилок у ПП), то пільгується (ІТ-пільга);

— якщо ж не спрямована на зміни в ПП (наприклад, навчання персоналу роботі з ПП, установка ПП, налаштування оргтехніки і тому подібне), то як звичайні послуги обкладається 20 % ПДВ (тобто ІТ-пільги немає).

Схоже, що саме перший випадок техпідтримки тепер узаконили як пільгу. І, до речі, з огляду на те, що техпідтримка може виявитися різною («пільговою» або «оподатковуваною»), не виключаємо, що ПКУ навмисно не використовує термін «техпідтримка», а оперує більш наближеним до ПП (і ІТ-пільги) поняттям «функціонал».

Операції-«нероялті»

З 01.01.2018 р. серед пільгованих за п. 261 прописку також отримали операції з ПП, плату за які не вважають роялті (згідно з абзацами другим — сьомим п.п. 14.1.225 ПКУ). У зв’язку з цим нагадаємо, що до «нероялті» відносять платежі за:

— постачання комп’ютерних програм кінцевим споживачам (для використання за функціональним призначенням), у тому числі постачання кінцевим споживачам екземплярів (копій) ПП;

— постачання матеріальних носіїв інформації (речей: дисків, флешок тощо) з екземпляром ПП, в яких втілені (містяться) програмні продукти;

— постачання ПП як об’єкта права інтелектуальної власності, тобто з передачею усіх виняткових прав (детальніше див. «Податки та бухгалтерський облік», 2017, № 66, с. 8).

Отже, тепер усі ці операції (ПП-постачання кінцевим споживачам, постачання екземплярів/копій, постачання на речових носіях) однозначно підвели під ІТ-пільгу. Тому «програмні» платежі-«нероялті» пільгуються.

Ну а ще додалася новинка. З 01.01.2018 р. коло платежів-«нероялті» підкоригували (розширили). Щоправда, тут уточнення торкнулися більшою мірою перепродавців (розповсюджувачів) ПП:

— по-перше, уточнили, що в «нероялті» також потрапляють платежі за купівлю екземплярів, копій, зразків ПП для перепродажу (абзац четвертий п.п. 14.1.225 ПКУ), а

— по-друге, обумовили, що до «нероялті» відносять платежі за передачу права на розповсюдження екземплярів ПП без права на їх відтворення (новий абзац сьомий п.п. 14.1.225 ПКУ). Або коли їх відтворення обмежене використанням кінцевим споживачем.

Насправді, на практиці за цими операціями з ІТ-пільгою працювали і раніше. Проте тепер для цього нарешті з’явилися законні підстави в ПКУ.

А в цілому, зверніть увагу на такий зв’язок:

— якщо «програмний» платіж — «роялті», його не обкладають ПДВ (не об’єкт за п.п. 196.1.6 ПКУ);

— якщо «програмний» платіж — «нероялті», то він пільгується (ІТ-пільга за п. 261).

Таким чином, за операціями з ПП в ПДВ-обліку постаралися навести порядок. Такі операції з 2018 року можуть бути або необ’єктними (якщо роялті), або пільговими (у інших випадках).

Місце постачання ПП

І наостанок загальні «програмні» моменти, про які треба пам’ятати, застосовуючи ІТ-пільгу з ПДВ. Не забувайте, що за канонами ПДВ-обліку об’єктом оподаткування виступають операції з місцем постачання, розташованим на митній території України. Тому і

ІТ-пільгу застосовують до операцій з ПП, місце постачання яких в Україні

У зв’язку з цим нагадаємо, що операції з ПП для ПДВ розглядаються як результат постачання послуг. При цьому місце постачання визначають за «послуговим» п. 186.3 ПКУ (пп. «а», «в», «д»), тобто за покупцем.

Отже, якщо покупець — резидент, то за операціями з ПП — місце постачання в Україні. Тому такі операції з ПП пільгуються (звільняються від оподаткування), а саме до них застосовують ІТ-пільгу і відображають у ряд. 5 декларації з ПДВ.

З цієї причини пільгуються у тому числі придбання ПП у нерезидента (БЗ 101.12, що діяла до 01.01.2018 р., лист ДФСУ від 24.04.2017 р. № 8543/6/99-99-15-03-02-15). Тобто у такому разі у нерезидента купуємо «пільгові» послуги — звільнені від ПДВ. Щоправда, такі операції ніяк не засвітяться в ПДВ-обліку покупця. На пільгові послуги від нерезидента не треба складати «пільгову» ПН і відображати таку операцію в декларації. Тим паче що рядків для цього взагалі не передбачено (а «нерезидентські» рядки 6 і 13 призначені для відображення сум «з ПДВ», тобто оподатковуваних постачань, а не пільгових). Тому навіть за бажання задекларувати їх просто ніде (лист ДФСУ від 29.06.2017 р. № 871/6/99-99-15-03-02-15/ІПК).

А ось у зворотній ситуації, якщо покупець — нерезидент (тобто при постачаннях ПП нерезиденту), врахуйте (!), що місце постачання операцій з ПП розташоване «за межами». Такі операції взагалі не є об’єктом ПДВ, і до них неможливо застосувати пільговий режим оподаткування. Тому у такому разі ІТ-пільга за п. 261 не працює. Хоча задекларувати такі «позамежні» постачання треба. Їх відображають у ряд. 5 декларації з ПДВ (див. БЗ 101.12, що діяла до 01.01.2018 р.).

висновки

- З 2018 року підкоригували ІТ-пільгу: розширили сферу її дії, а також доповнили поняття «програмна продукція» і «нероялті».

- З 01.01.2018 р. пільгуються послуги доступу до інтернет-сайтів та/або онлайн-сервісів.

- Згідно з п. 261 ПКУ пільгуються: ПП-«нероялті», екземпляри (копії) ПП, постачання у формі кодів (посилань) для активації, а також оновлення та/або розширення функціонала ПП.

- ІТ-пільгу з ПДВ застосовують до ПП-операцій, місце постачання яких розташоване в Україні. Останнє визначають за правилами п. 186.3 ПКУ (тобто за одержувачем).