В случае если в будущих отчетных периодах (с учетом сроков давности, установленных ст. 102 НКУ) плательщик самостоятельно выявляет ошибки, которые содержит ранее поданная им налоговая декларация, он должен предоставить уточняющий расчет (п. 50.1 НКУ). Подают его по форме, действующей на дату такого предоставления. Давайте разберемся, как правильно заполнить уточняющий расчет по налогу на прибыль.

Как заполнить уточняющую декларацию?

Отдельной формы уточняющего расчета по налогу на прибыль нет. Его роль выполняет сама декларация. Для этого достаточно просто поставить отметку «Х» в поле «Уточнююча».

Далее идут поле 2 «Звітний (податковий) період» и поле 3 «Звітний (податковий) період, що уточнюється». Как поясняют налоговики (см. БЗ 102.23.02), заполнить эти поля в УД следует так:

и в поле 2, и в поле 3 УД указать уточняемый отчетный налоговый период

Базовый период ставим тот, который указан в исправляемой декларации.

Поля 4 — 9 вступительной части заполняются в обычном для декларации порядке — никаких особенностей для УД здесь нет (правила их заполнения см. в «Налоги и бухгалтерский учет», 2018, № 8, с. 10).

В строках 1— 25 основной части УД следует указать верные показатели, которые подлежат декларированию в уточняемом периоде. То есть в строках УД повторяют все правильные показатели, которые ранее уже были отражены, а в строках, где была допущена ошибка, указывают откорректированные верные данные: значение доходов, значение финрезультата до налогообложения, разницы, возникающие в соответствии с НКУ, и объект обложения налогом на прибыль.

Далее, сравнивая налоговое обязательство из УД и уточняемой декларации, определяем сумму увеличения (уменьшения) ранее задекларированных налоговых обязательств. В случае, если в результате исправления ошибки сумма налоговых обязательств изменилась, то переходим к заполнению в УД части «Виправлення помилок» (строк 26 — 34).

Если исправление показало положительное значение (в результате исправления ошибки налоговые обязательства увеличились), то, записав положительный результат в стр. 26, 27 или 31 УД, плательщик должен начислить 3 % штраф и записать его сумму в 30 или 34 УД. Если к тому же УД подается по истечении 90 календарных дней после окончания предельного срока уплаты «заниженного» налогового обязательства и вы решили самостоятельно рассчитать и пеню, то записать ее размер следует в строку 29 (33).

Будьте внимательны: исправляя занижение налога через УД, доплатить сумму недоплаты, штраф, а возможно, и пеню нужно до подачи УД.

Учтите! Если в ошибочной декларации проставляли отметку в поле «Наявнiсть рiшення» об отказе от разниц и после исправления доход не превысил 20 млн грн., то и в УД следует повторить отметку в поле «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці» и записать реквизиты распорядительного документа, на основании которого принято решение. На это обращают внимание и налоговики (см. БЗ 102.23.02).

«Спутники» УД

Приложения. Что касается приложений, ответим сразу — их подавать к УД необходимо. Причем независимо от того, изменились в результате исправления ошибки ранее отраженные в приложении показатели или нет. Ведь приложения к налоговой отчетности являются ее неотъемлемой частью (абз. 3 п. 46.1 НКУ).

Поэтому, если в УД заполнена какая-либо строка, требующая заполнить приложение, то такое приложение должно быть заполнено независимо от того, коснулась ли его исправляемая ошибка. Единственное приложение, которое не может быть подано вместе с УД, — это приложение ВП (см. БЗ 102.23.02). Есть некоторые исключения и по приложению ФЗ (о них см. ниже).

Как и при обычном декларировании, подаваемые приложения отмечаем в спецполе, которое расположено сразу после основной части декларации.

Кстати, если ошибка была допущена только в приложении, а в самой декларации все правильно, плательщику все равно необходимо заново предоставить полный пакет «прибыльной» отчетности (УД со всеми необходимыми приложениями).

Приложение ФЗ. Финотчетность сейчас имеет статус неотъемлемой части — является приложением ФЗ к декларации по налогу на прибыль. Будьте внимательны: без отметки в части приложения ФЗ и расшифровки комплекта финотчетности налоговики наверняка не примут вашу уточненку.

Если исправляемая ошибка не повлияла на показатели финотчетности за исправляемый период, то, по мнению налоговиков, подавать ее заново вместе с УД не нужно (это касается и более старых периодов, когда еще не было приложения ФЗ).

И хотя фактически финотчетность с УД не подается, тем не менее, на наш взгляд, плательщик должен в подаваемом УД все равно поставить отметку «+» напротив приложения ФЗ и при этом (!) ниже обязательно расшифровать именно «старый» комплект форм финотчетности, которые подавал вместе с исправляемой декларацией. Неисправляемая финотчетность есть в базе у налоговиков как поданная ранее. Вы же в УД просто подтвердите факт о ее наличии и не нарушите порядка составления УД.

Другое дело, когда ошибка родом из финотчетности и плательщик при ее исправлении составил обновленную финансовую отчетность за уточняемый период. Так вот, исправленную финотчетность обязательно следует подать налоговикам. И уже после подачи налоговикам исправленной финотчетности — подать сам УД.

В самом УД в таблице «Наявність додатків» следует поставить отметку о предоставлении приложения ФЗ и указать сведения о поданных формах финотчетности.

Внимание! Если система не принимает фиотчетность перед подачей УД, то ничего не остается, кроме как нести ее на бумаге. Как поясняют налоговики (см. БЗ 102.23.02), исправленную финотчетность налогоплательщик может подать налоговикам по основному месту учета в бумажной форме с сопроводительным письмом.

Внимание! Аналогично налоговики советуют действовать и при исправлении деклараций за те годы, когда финотчетность еще не была обязательным приложением ФЗ к декларации.

Доппояснения. Если в том есть необходимость, плательщики вправе воспользоваться нормами п. 46.4 НКУ и вместе с УД подать доппояснения по исправлению ошибки (в произвольной форме). В таком случае плательщик отмечает этот факт в специально отведенном месте в налоговой декларации, а дополнение к декларации будет считаться ее неотъемлемой частью.

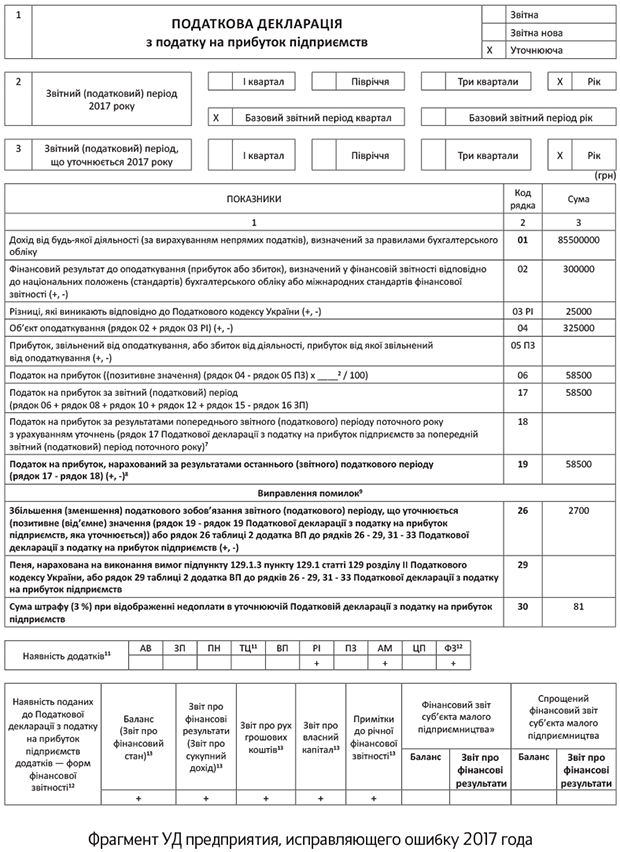

Пример. Предприятие в четвертом квартале 2017 года и в налоговой, и в финансовой отчетности ошибочно завысило сумму расходов на 15000 грн. Ошибка обнаружена 12 марта 2018 года, после предельного срока подачи декларации. Доначисленное обязательство составило 2700 грн. (15000 х 18 %). Сумма самоштрафа — 81 грн. (2700 х 3 %). Пеню не начисляем, так как уплачиваем недоплату в рамках 90 календарных дней, следующих за последним днем предельного срока уплаты заниженного налогового обязательства (п. 129.9 НКУ). Сумму доплаты и самоштраф предприятие перечислило в бюджет. В этот же день подана УД.

Преимущества и недостатки при исправлении через УД

Тем, кто решил исправиться и сомневается в способе исправления ошибки, сразу скажем: самый универсальный способ — исправиться через УД. Чем хорош этот способ и каковы его преимущества по сравнению со способом исправления в текущей декларации с приложением? Конечно же, начнем с преимуществ:

1. Исправиться через УД можно в любой момент. То есть привязываться к срокам подачи декларации за текущий период не нужно. Это дает возможность плательщику успеть «плохие» ошибки с занижением исправить до проверки, а также до истечения 90 календарных дней после предельного срока уплаты «заниженных» НО, чтобы не попасть на пеню.

2. Через УД более безопасно увеличивать ранее задекларированное отрицательное значение (ОЗ) или декларировать новое ОЗ. В таком случае сперва с помощью УД декларируют такое увеличение/новое ОЗ. А затем подают декларацию, содержащую новое значение ОЗ в строке 3.2.4 приложения РІ. Хотя мы и считаем, что в случае исправления через приложение ВП учесть ОЗ можно сразу в той декларации, к которой такое приложение подается. Но с налоговиками тут, возможно, придется поспорить. А вот если все сделать поочередно (сначала УД — потом ОЗ в декларации) — споров удастся избежать.

3. Меньший размер самоштрафа. При таком способе исправления он составляет 3 %. Если же исправляться через приложение ВП, штраф составит 5 %.

4. Исправления по УД отражаются в учетной карточке плательщика сразу — датой подачи уточненки (п.п. 2 п. 4 разд. IV Порядка № 422). Когда это может быть выгодно? Например, когда нужно быстро убрать из карточки ошибочный налоговый долг, который стал причиной того, что имущество плательщика оказалось в налоговом залоге.

К тому же плательщик, подав декларацию с ошибкой, может успеть через УД исправить ее до предельного срока уплаты налоговых обязательств и после этого заплатить налоговые обязательства с учетом поданной УД (см. БЗ 135.04).

Несмотря на увесистый список преимуществ, есть все же и недостатки:

1. Необходимость «досрочной» (до подачи УД) уплаты суммы доначисленных в УД налоговых обязательств, штрафа (возможно, и пени). При исправлении через приложение ВП такие суммы увеличивают размер налоговых обязательств текущего периода и должны быть уплачены в соответствующий для них срок.

2. Исправляя через УД декларации за прошлые налоговые периоды, сумма к доначислению из УД не сворачивается с полученным в текущей декларации убытком. Доначисление и самоштраф придется платить. А вот если исправлять такую ошибку в текущей убыточной декларации через ВП, то «минус» по стр. 19 декларации и доначисления из ВП «свернутся».

3. Заполнение УД является более трудоемким. Вместе с УД должны быть поданы все необходимые приложения, в том числе и финотчетность (кроме случая, когда в финотчетности нет ошибки — тогда только сделаете отметку о подаче приложения ФЗ). А в некоторых случаях финотчетность придется подавать в налоговую лично — в бумажном виде. А вот к приложению ВП ни одно приложение не подают. Хотя если нужно исправить именно финотчетность (приложение ФЗ), то в таком случае лучше все-таки подавать УД.

выводы

- УД подаем по форме действующей декларации по налогу на прибыль — обозначаем ее отметкой «Уточнююча».

- В УД заново заполняем все необходимые строки, т. е. не просто корректируем ошибочные, но и повторяем отраженные ранее правильные показатели. Заново составляем все нужные приложения.

- Если ошибка привела к занижению налогового обязательства, доначисленную сумму налоговых обязательств и штраф платим до подачи УД.