У разі, якщо в майбутніх звітних періодах (з урахуванням строків давності, встановлених ст. 102 ПКУ) платник самостійно виявляє помилки, які містить раніше подана ним податкова декларація, він повинен надати уточнюючий розрахунок (п. 50.1 ПКУ). Подають його за формою, що діє на дату такого надання. Давайте розберемося, як правильно заповнити уточнюючий розрахунок з податку на прибуток.

Як заповнити уточнюючу декларацію?

Окремої форми уточнюючого розрахунку з податку на прибуток немає. Його роль виконує сама декларація. Для цього достатньо просто поставити відмітку «Х» у полі «Уточнююча».

Далі йдуть поле 2 «Звітний (податковий) період» і поле 3 «Звітний (податковий) період, що уточнюється». Як пояснюють податківці (див. БЗ 102.23.02), заповнити ці поля в УД слід так:

і в полі 2, і в полі 3 УД указати звітний податковий період, який уточнюється

Базовий період ставимо той, який указаний у декларації, що виправляється.

Поля 4 — 9 вступної частини заповнюються у звичайному для декларації порядку — жодних особливостей для УД тут немає (правила їх заповнення див. у «Податки та бухгалтерський облік», 2018, № 8, с. 10).

У рядках 1— 25 основної частини УД слід указати правильні показники, які підлягають декларуванню в уточнюваному періоді. Тобто в рядках УД повторюють усі правильні показники, які раніше вже були відображені, а в рядках, де припустилися помилки, вказують відкориговані правильні дані: значення доходів, значення фінрезультату до оподаткування, різниці, які виникають відповідно до ПКУ, та об’єкт оподаткування податком на прибуток.

Далі порівнюючи податкове зобов’язання з УД і уточнюваної декларації, і визначаємо суму збільшення (зменшення) раніше задекларованих податкових зобов’язань. У разі, якщо в результаті виправлення помилки сума податкових зобов’язань змінилася, то переходимо до заповнення в УД частини «Виправлення помилок» (рядків 26 — 34).

Якщо виправлення показало позитивне значення (у результаті виправлення помилки податкові зобов’язання збільшилися), то записавши збільшення у ряд. 26, 27 або 31 УД, платник повинен нарахувати 3 %-штраф і записати його суму в ряд. 30 або 34 УД. Якщо після граничного строку сплати податкових зобов'язань за помилковою декларацією минуло вже 90 календарних днів і ви вирішили самостійно розрахувати пеню, то записати її розмір слід у ряд. 29/33.

Будьте уважні: виправляючи заниження податку через УД, суму недоплати, штраф, а можливо, і пеню, потрібно сплатити до подання УД.

Майте на увазі! Якщо в помилковій декларації проставляли відмітку в полі «Наявність рішення» про відмову від різниць і після виправлення дохід не перевищив 20 млн грн., то і в УД слід повторити відмітку в полі «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці» і записати реквізити розпорядчого документа, на підставі якого прийнято рішення. На це звертають увагу і податківці (див. БЗ 102.23.02).

«Супутники» УД

Додатки. Що стосується додатків, надамо відповідь відразу — їх подавати до УД необхідно. Причому незалежно від того, змінилися в результаті виправлення помилки раніше відображені в додатку показники чи ні.

Адже додатки до податкової звітності є її невід’ємною частиною (абз. 3 п. 46.1 ПКУ). Тому якщо в УД заповнений який-небудь рядок, що вимагає заповнити додаток, то такий додаток має бути заповнений незалежно від того, чи стосувалася його помилка, що виправлялася. Єдиний додаток, який не може бути поданий разом з УД, — це додаток ВП (див. БЗ 102.23.02). Є деякі винятки і за додатком ФЗ (про них див. нижче).

Як і при звичайному декларуванні, додатки, що подаються, відмічаємо в спеціальному полі, яке розташоване відразу після основної частини декларації.

До речі, якщо помилки припустилися тільки в додатку, а в самій декларації все правильно, платникові все одно необхідно наново надати повний пакет прибуткової звітності (УД з усіма необхідними додатками).

Додаток ФЗ. Фінзвітність зараз має статус невід’ємної частини — є додатком ФЗ до декларації з податку на прибуток. Будьте уважні: без відмітки в частині додатка ФЗ і розшифровки комплекту фінзвітності податківці напевно не приймуть вашу уточненку.

Якщо помилка, що виправляється, не вплинула на показники фінзвітності за період, який виправляється, то, на думку податківців, подавати її наново разом з УД не потрібно (це стосується і більш старих періодів, коли ще не було додатка ФЗ).

І хоча фактично фінзвітність з УД не подається, проте, на наш погляд, платник повинен в УД все одно поставити відмітку «+» навпроти додатка ФЗ і при цьому (!) обов'язково розшифрувати нижче саме «старий» комплект форм фінзвітності, які подавав разом з декларацією, що виправляється. Фінзвітність, що не виправляється, є в базі в податківців як подана раніше. Ви ж таким чином в УД просто підтвердите факт її наявності і не порушите порядку складання УД.

Інша справа, коли помилка родом з фінзвітності і платник при її виправленні склав оновлену фінансову звітність за уточнюваний період. Так от, виправлену фінзвітність обов’язково слід подати податківцям. І вже після подання податківцям виправленої фінзвітності — подати саму УД.

У таблиці «Наявність додатків» самої УД слід поставити відмітку про подання додатка ФЗ і вказати відомості про подані форми фінзвітності.

Увага! Якщо система не приймає фінзвітність перед поданням УД, то нічого не залишається, як нести її на папері. Як пояснюють податківці (див. БЗ 102.23.02), виправлену фінзвітність платник податків може подати податківцям за основним місцем обліку в паперовій формі із супровідним листом.

Увага! Аналогічно податківці радять діяти і при виправленні декларацій за ті роки, коли фінзвітність ще не була обов’язковим додатком ФЗ до декларації.

Додаткові пояснення. Якщо в тому є необхідність, платники мають право скористатися нормами п. 46.4 ПКУ і разом з УД подати додаткові пояснення щодо виправлення помилки (у довільній формі). У такому разі платник відзначає цей факт у спеціально відведеному місці в податковій декларації, а доповнення до декларації вважатиметься невід’ємною частиною податкової декларації.

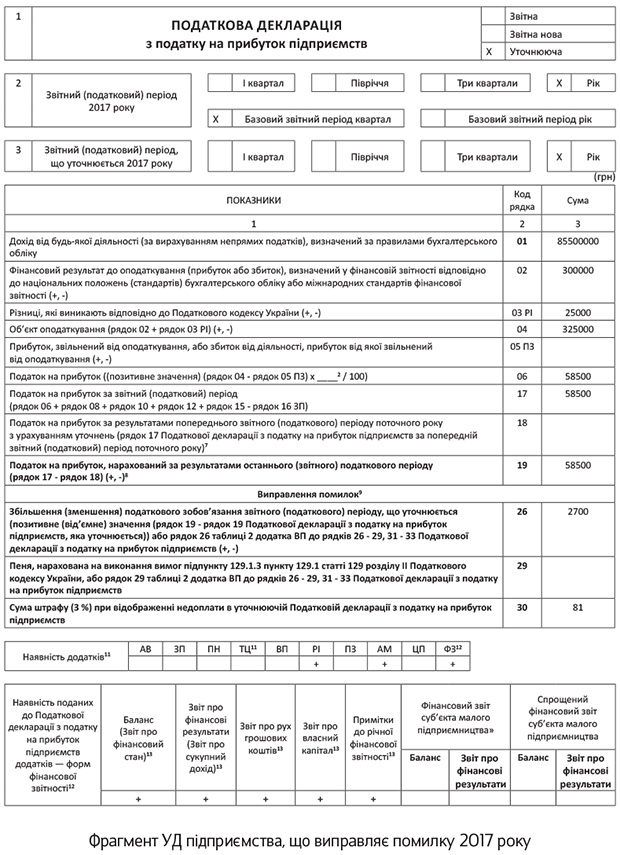

Приклад. Підприємство в четвертому кварталі 2017 року і в податковій, і у фінансовій звітності помилково завищило суму витрат на 15000 грн. Помилка виявлена 12 березня 2018 року після граничного строку подання декларації. Донараховане зобов’язання склало 2700 грн. (15000 х 18 %). Сума самоштрафу — 81 грн. (2700 х 3 %). Пеню не нараховуємо, оскільки сплачуємо недоплату в межах 90 календарних днів, наступних за останнім днем граничного строку сплати заниженого податкового зобов’язання (п. 129.9 ПКУ). Суму доплати і самоштраф підприємство перерахувало до бюджету. Цього ж дня подана УД.

Переваги і недоліки виправлення через УД

Тим, хто вирішив виправитися і сумнівається в способі виправлення помилки, відразу скажемо: найбільш універсальний спосіб виправитися — через УД. Чим хороший цей спосіб і які його переваги порівняно зі способом виправлення в поточній декларації з додатком? Давайте, по перше, розглянемо саме їх.

1. Виправитися через УД можна в будь-який момент. Тобто прив’язуватися до строків подання декларації за поточний період не потрібно. Це надає можливості платникові встигнути «погані» помилки із заниженням виправити до перевірки, а також до спливу 90 календарних днів, після граничного строку сплати «занижених» ПЗ, щоб не втрапити на пеню.

2. Через УД безпечніше збільшувати раніше задеклароване від’ємне значення (ВЗ) або декларувати нове ВЗ. У такому разі спершу за допомогою УД декларують таке збільшення/нове ВЗ. А потім подають декларацію, що містить нове значення ВЗ у ряд. 3.2.4 додатка РІ. Хоча ми і вважаємо, що в разі виправлення через додаток ВП урахувати ВЗ можна відразу в тій декларації, до якої такий додаток подається. Але з податківцями тут, можливо, доведеться посперечатися. А ось якщо все зробити по черзі (спочатку УД — потім ВЗ у декларації) — суперечок вдасться уникнути.

3. Менший розмір самоштрафу. При такому способі виправлення він складає 3 %. Якщо ж виправлятися через додаток ВП, штраф складе 5 %.

4. Виправлення за УД відображаються в обліковій картці платника відразу — датою подання уточненки (п.п. 2 п. 4 розд. IV Порядку № 422). Коли це може бути вигідно? Наприклад, коли потрібно швидко прибрати з картки помилковий податковий борг, який став причиною того, що майно платника опинилося в податковій заставі.

До того ж платник, подавши декларацію з помилкою, може встигнути через УД виправити її до граничного строку сплати податкових зобов’язань, і після цього заплатити податкові зобов’язання з урахуванням поданої УД (див. БЗ 135.04).

Незважаючи на солідний список переваг, є все ж і недоліки:

1. Необхідність «дострокової» (до подання УД) сплати суми донарахованих в УД податкових зобов’язань, штрафу (можливо, і пені). При виправленні через додаток ВП такі суми збільшують розмір податкових зобов’язань поточного періоду і мають бути сплачені у відповідний для них строк.

2. При виправленні через УД декларацій за минулі податкові періоди сума до донарахування з УД не згортається з отриманим у поточній декларації збитком. Донарахування і самоштраф доведеться платити. А ось якщо виправляти таку помилку в поточній збитковій декларації через ВП, то мінус за ряд. 19 декларації і донарахування з ВП «згорнуться».

3. Заповнення УД є більш трудомістким. Разом з УД мають бути подані всі необхідні додатки, у тому числі й фінзвітність (крім випадку, коли у фінзвітності немає помилки — тоді тільки робимо відмітку про подання додатка ФЗ). А в деяких випадках фінзвітність доведеться подавати в податкову особисто — у паперовому вигляді. А ось до додатка ВП жодного додатка не подають. Хоча якщо треба виправити саме фінзвітність (додаток ФЗ), то в такому разі краще все-таки подавати УД.

висновки

- УД подаємо за формою діючої декларації з податку на прибуток — позначаємо її відміткою «Уточнююча».

- В УД наново заповнюємо всі необхідні рядки, тобто не просто коригуємо помилкові, але й повторюємо відображені раніше правильні показники. Заново складаємо всі потрібні додатки.

- Якщо помилка призвела до заниження податкового зобов’язання, донараховану суму податкових зобов’язань і штраф платимо до подання УД.