Инвестиционные сертификаты: что это?

Инвестиционные сертификаты (как и акции) п. 1 ч. 5 ст. 3 Закона о ЦБ* относит к паевым ценным бумагам (ЦБ). Такие ЦБ удостоверяют право собственности инвестора на долю в инвестиционном фонде, взаимном фонде инвестиционной компании и паевом инвестиционном фонде (ч. 1 ст. 12 Закона о ЦБ). Проще говоря, инвестиционный сертификат удостоверяет право его владельца на долю в имуществе института совместного инвестирования (ИСИ). Так обобщенно п.п. 14.1.86 НКУ называет инвестиционные фонды и взаимные фонды инвестиционных компаний, корпоративные инвестиционные фонды и паевые инвестиционные фонды.

* Закон Украины «О ценных бумагах и фондовом рынке» от 23.02.2006 г. № 3480-IV.

ИСИ могут быть открытыми, интервальными и закрытыми (ст. 7 Закона об ИСИ**).

** Закон Украины «Об институтах совместного инвестирования» от 05.07.2012 г. № 5080-VI.

Открытый паевой фонд — это инвестиционный фонд, ЦБ которого компания по управлению его активами (КУА) выкупает в любой рабочий день.

Интервальный ИСИ — это инвестиционный фонд, ЦБ которого КУА выкупает только в строго определенные периоды времени (интервалы).

Закрытый ИСИ — это инвестиционный фонд, ЦБ которого КУА выкупает только после окончания его деятельности.

Инвестиционный сертификат относится к ЦБ паевого фонда (п.п. 18 ч. 1 ст. 1 Закона об ИСИ). А юридическое или физическое лицо — владелец инвестиционного сертификата паевого фонда является его участником (ч. 1 ст. 45 Закона об ИСИ).

ЦБ ИСИ (к которому относится и паевой фонд) могут быть только именными (ч. 1 ст. 51 Закона об ИСИ). При этом инвестиционные сертификаты существуют исключительно в бездокументарной форме (ч. 2 ст. 51 Закона об ИСИ). Оплатить ЦБ ИСИ можно только лишь деньгами (ч. 3 ст. 51 Закона об ИСИ).

Порядок и сроки выкупа инвестиционных сертификатов указываются в регламенте паевого фонда (п.п. 4 ч. 2 ст. 44 Закона об ИСИ). Расчетную стоимость ЦБ ИСИ определяют как результат деления общей стоимости чистых активов ИСИ на количество ЦБ, находящихся в обращении на день расчета (ч. 1 ст. 56 Закона об ИСИ). Соответственно

стоимость инвестиционного сертификата, по которой его размещает и выкупает паевой фонд, меняется и зависит от стоимости его чистых активов

Каков минимальный/максимальный срок инвестирования?

Минимальный срок вложения в открытый паевой фонд — до ближайшего первого рабочего дня месяца. Максимальный срок вложения денег в паевой фонд не ограничен, если сам фонд действует в течение неограниченного периода.

Бухучет инвестсертификатов

Для инвестора приобретенные инвестиционные сертификаты, погашаемые денежными средствами, — финансовый актив (п. 4 П(С)БУ 13 «Финансовые инструменты»). Классифицируют инвестсертификаты как финансовую инвестицию. А значит, инвестору наряду с П(С)БУ 13 нужно применять и П(С)БУ 12 «Финансовые инвестиции».

В зависимости от времени, в течение которого предприятие планирует удерживать инвестиционные сертификаты открытого паевого фонда, их учитывают в составе:

— долгосрочных финансовых инвестиций (субсчет 143 «Инвестиции несвязанным сторонам») — если это период больше года;

— краткосрочных финансовых инвестиций (субсчет 352 «Прочие текущие финансовые инвестиции») — если этот срок меньше года.

Оценку и учет фининвестиций осуществляют по каждой финансовой инвестиции (п. 15 П(С)БУ 12). То есть фактически по каждому активу (ЦБ), который отдельно идентифицировали с учетной целью.

Первоначально фининвестиции оценивают и отражают в бухучете по себестоимости. Последняя, в свою очередь, состоит из цены приобретения фининвестиции, комиссионных вознаграждений, пошлины, налогов, сборов, обязательных платежей и прочих расходов, непосредственно связанных с ее приобретением (п. 4 П(С)БУ 12).

В дальнейшем на каждую следующую после признания дату баланса приобретенные инвестиционные сертификаты открытого пенсионного фонда инвестор отражает в бухучете по их справедливой стоимости (п. 8 П(С)БУ 12, п. 30 П(С)БУ 13).

Информацию о текущей стоимости инвестиционных сертификатов КУА ежедневно публикуют на своем веб-сайте. Поэтому здесь никаких проблем с оценкой возникать не должно.

Суммы увеличения (дооценки) или уменьшения (уценки) на дату баланса балансовой стоимости инвестиционных сертификатов до их справедливой стоимости отражают в составе прочих доходов или прочих расходов

То есть показывают по кредиту субсчета 740 «Доход от изменения стоимости финансовых инструментов» или дебету субсчета 970 «Потери от изменения стоимости финансовых инструментов» соответственно (п. 8 П(С)БУ 12, п. 32 П(С)БУ 13).

А вот оценивать инвестсертификаты по методу амортизированной себестоимости (согласно п. 10 П(С)БУ 12), на наш взгляд, инвестор не может. По ней, напомним, учитывают фининвестиции, которые предприятие удерживает до их погашения.

Но термин «погашение» по отношению к инвестсертификату не корректен, поскольку не соответствует самой природе этой ЦБ. Ведь погашением ЦБ в общем понимании считают выплату номинальной стоимости в определенные сроки на определенных условиях. В Законе об ИСИ речь идет исключительно о выкупе ЦБ ИСИ — уплате эмитентом инвестору стоимости части чистых активов пропорционально количеству ЦБ ИСИ, принадлежащих инвестору, с прекращением права собственности инвестора на такие ЦБ (п.п. 4 ч. 1 ст. 1).

При этом выкуп ЦБ ИСИ (кроме случая ликвидации ИСИ) осуществляют по единой для всех инвесторов расчетной стоимости (исходя из стоимости чистых активов ИСИ) на день зачисления таких ЦБ на счет эмитента (ч. 3 ст. 56 Закона об ИСИ). То есть происходит именно выкуп инвестиционных сертификатов по их текущей стоимости, а не их погашение как выплата номинала.

Кроме того, не выполняется второе из двух обязательных условий из § 4.1.2 МСФО 9 «Финансовые инструменты» для оценки финактива по амортизируемой себестоимости — денежные потоки в определенные даты по инвестсертификатам как сугубо выплаты основной суммы и процентов на непогашенную часть основной суммы долга инвестору не поступают. А национальные бухучетные стандарты, как известно, базируются на МСФО. Да и никаких процентов по инвестиционным сертификатам в принципе не полагается. Претендовать на дивиденды вправе лишь участники закрытого паевого фонда (п.п. 8 ч. 1 ст. 1 Закона об ИСИ). Дивиденды по ЦБ ИСИ открытого и интервального типов вообще не начисляются и не выплачиваются (ч. 6 ст. 51 Закона об ИСИ, ч. 4 ст. 12 Закона о ЦБ).

При последующей продаже инвестиционных сертификатов признают доход в виде выручки от реализации (Кт 741 «Доход от реализации финансовых инвестиций»). Одновременно (на дату реализации) списывают на расходы их балансовую стоимость и другие расходы, связанные с реализацией (Дт 971 «Себестоимость реализованных финансовых инвестиций»).

Налоговый ЦБ-учет инвестсертификатов

Операции по продаже/другому отчуждению и переоценке ЦБ (а значит, и инвестиционных сертификатов) приводят к возникновению разниц в налоговоприбыльном учете. Рассчитывают их лишь высокодоходники и малодоходники, принявшие решение считать разницы. Малодоходники во всем ориентируются на бухгалтерский финрезультат.

Порядок определения ЦБ-разниц регулирует п. 141.2 НКУ.

Суть корректировки на ЦБ-разницы заключается в том, чтобы бухгалтерские убытки по ЦБ не учитывались для целей налогообложения вместе с общим финрезультатом, а переносились бы в уменьшение прибыли будущих периодов тоже от операций с ЦБ. Зато бухгалтерская прибыль от операций с ЦБ в результате корректировочных манипуляций вливалась бы в прибыльный объект. То есть

ЦБ-убытки не уменьшают прибыльный объект в периоде их возникновения, а «ждут» погашения ЦБ-прибылями последующих отчетных периодов

Налоговый финрезультат по операциям с ЦБ рассчитывают в приложении ЦП по правилам, прописанным в пп. 141.2.4 и 141.2.5 НКУ.

«Продажные» ЦБ-разницы. Этими корректировками вначале бухфинрезультат до налогообложения «очищают» на сумму бухгалтерских прибылей (убытков) от операций по отчуждению ЦБ. А затем приплюсовывают к нему положительный налоговый результат от ЦБ-операций, рассчитанный в приложении ЦП. Для этого бухгалтерский финрезультат:

— увеличивают на сумму отрицательного финрезультата от продажи/иного отчуждения ЦБ, полученного по правилам П(С)БУ или МСФО (п.п. 141.2.1 НКУ). Эту сумму показывают в строке 4.1.2 приложения РІ. То есть строку заполняют, когда оборот по Дт 793 с Кт 971 превышает оборот по Дт 741 с Кт 793. Если в бухучете получена прибыль от операций с ЦБ, этой корректировки не будет — строку 4.1.2 приложения РI не заполняют;

— уменьшают на сумму положительного финрезультата от продажи/иного отчуждения ЦБ, полученного по правилам П(С)БУ или МСФО (п.п. 141.2.2 НКУ). Эту разницу отражают в строке 4.2.2 приложения РІ. Сюда заносят сумму бухгалтерской прибыли от продажи или иного отчуждения ЦБ. То есть эту строку заполняют, если оборот по Дт 741 с Кт 793 превышает оборот по Дт 793 с Кт 971. В противном случае строку 4.2.2 приложения РІ оставляют пустой (в бумажном приложении РІ — прочеркивают);

— увеличивают на сумму положительного общего финрезультата от операций по продаже/иному отчуждению ЦБ (п.п. 141.2.5 НКУ). Эту сумму показывают в строке 4.1.4 приложения РІ. То есть сюда переносят положительный показатель строки 4.1.4 приложения ЦП. А он учитывает не только отрицательный финрезультат от операций по продаже и иному отчуждению ЦБ предыдущего отчетного года (строка 03 приложения ЦП), но и отрицательный общий результат переоценки ЦБ, не учтенный в предыдущих налоговых периодах (строка 04 приложения ЦП).

А вот отрицательный налоговый ценнобумажный финрезультат от продажи/отчуждения ЦБ переносят на следующий отчетный период по строке 03 приложения ЦП (п.п. 141.2.4 НКУ).

«Переоценочные» ЦБ-разницы. Бухфинрезультат увеличивают на сумму отрицательного общего результата переоценки ЦБ (общая сумма уценок ЦБ превышает общую сумму их дооценок за налоговый (отчетный) период) (кроме государственных ЦБ или облигаций местных займов), отраженного в составе финансового результата до налогообложения налогового (отчетного) периода в соответствии с П(С)БУ или МСФО (п.п. 141.2.1 НКУ). Показывают его в строке 4.1.3 приложения РІ. Рассчитывают отрицательный результат переоценок в строке 4.1.3 приложения ЦП. Он соответствует положительному значению: (Дт 970 — Кт 14, 352) — (Дт 14, 352 — Кт 740).

Впоследствии эту сумму учитывают в строке 04 приложения ЦП следующего налогового периода. Тем самым

определяют общий налоговый финрезультат по ЦБ, с учетом отрицательных бухпереоценок, не учтенных в прошлом периоде

Благодаря такому механизму высокодоходники и малодоходники-добровольцы в налоговом ЦБ-учете не потеряют сумму отрицательных ЦБ-переоценок, на которую в предыдущих налоговых периодах увеличили бухфинрезультат. Она уменьшит будущие прибыли от операций с ЦБ.

Работу ЦБ-корректировок покажем на примере из преамбулы к статье, немного усложнив его.

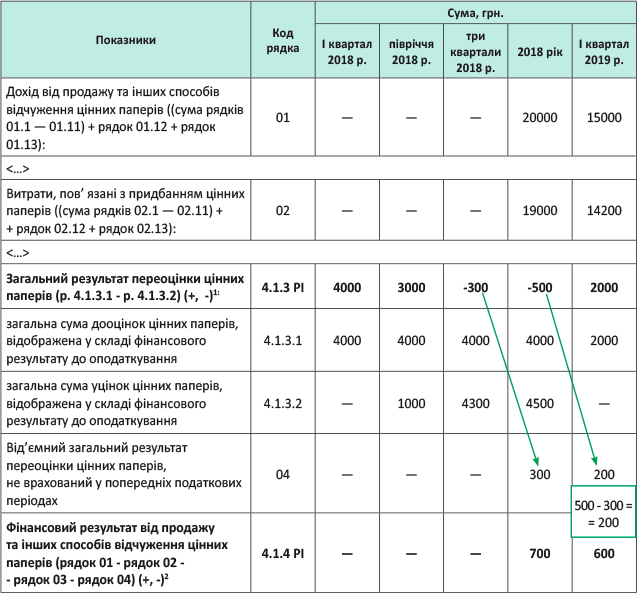

Пример. Предприятие в I квартале 2018 года приобрело инвестиционные сертификаты стоимостью 1000 грн., которые решило удерживать больше года. На дату баланса (31.03.2018 г.) на основании балансовой справки о чистых активах паевого фонда открытого типа была проведена дооценка ЦБ до 5000 грн.: Дт 143 — Кт 740 — 4000 грн.

Затем чистые активы паевого фонда «упали» и стоимость инвестиционных сертификатов стала равна:

— на 30.06.2018 г. — 4000 грн. (Дт 970 — Кт 143 — 1000 грн.);

— на 30.09.2018 г. — 700 грн. (Дт 970 — Кт 143 — 3300 грн.);

— на 31.12.2018 г. — 500 грн. (Дт 970 — Кт 143 — 200 грн.).

На 31.03.2019 г. стоимость инвестсертификатов снова выросла до 2500 грн.: Дт 143 — Кт 740 — 2000 грн.

В декабре 2018 года предприятие продало «чужие» акции за 20000 грн., их балансовая стоимость — 19000 грн. В январе 2019 года также осуществлена реализация акций за 15000 грн., их балансовая стоимость — 14200 грн.

Вот как будет выглядеть фрагмент заполненного приложения ЦП.

ЦБ-переоценки в приложении ЦП

Показатель строки 4.1.3 приложения ЦП рассчитывают как разницу строк:

— 4.1.3.1, в которой показывают общую сумму дооценок ЦБ, отраженную в составе финрезультата до налогообложения (по условиям примера в 2018 году — 4000 грн., а в 2019 году — 2000 грн.), и

— 4.1.3.2, в которой приводят общую сумму уценок ЦБ, отраженную в составе финрезультата до налогообложения (по итогам полугодия 2018 года — 1000 грн., 3-х кварталов — 4300 грн., 2018 года — 4500 грн.).

В строку 4.1.3 приложения РІ переносят лишь отрицательное значение строки 4.1.3 приложения ЦП (т. е. по итогам 3-х кварталов — 300 грн., 2018 года — 500 грн.). Тем самым увеличивают финрезультат до налогообложения на сумму отрицательного результата переоценки ЦБ по правилам абзаца третьего п.п. 141.2.1 НКУ (ср. ). Положительный результат переоценок ЦБ (превышение суммы дооценок над суммой уценок) в корректировке финрезультата до налогообложения не участвует. Соответственно положительное значение строки 4.1.3 приложения ЦП в приложение РІ не переносят.

Внимание! Показатель строки 4.1.3 не участвует в расчете итогового показателя приложения ЦП — строки 4.1.4. Зато на нее влияет показатель строки 04 приложения ЦП. По поводу ее заполнения учтите такой нюанс. Здесь (в строке 04 приложения ЦП) показывают сумму отрицательного финрезультата переоценки ЦБ предыдущего периода. Переходит она сюда из строки 4.1.3 приложения РІ. Но если по строке 4.1.3 несколько периодов подряд сохраняется отрицательное значение ЦБ-переоценок, то в строку 04 приложения ЦП следующего отчетного периода переносят именно (!) неучтенный минус. Иначе будет занижен показатель строки 4.1.4 приложения ЦП. А при положительном значении его переносят в строку 4.1.4 приложения РІ. Затем в качестве увеличивающей разницы он непосредственно влияет на прибыльный объект.

Смотрите: по условиям рассматриваемого примера по строке 4.1.3 приложения ЦП по итогам 3-х кварталов и 2018 года в целом получено отрицательное значение в сумме 300 грн. и 500 грн. соответственно. Поскольку в декабре 2018 года были проданы акции с прибылью (20000 - 19000 = 1000), то перенесенное в строку 04 приложения ЦП отрицательное значение ЦБ-переоценок (300 грн.) пошло в зачет. Соответственно в строку 4.1.4 приложения РІ в качестве увеличивающей разницы попало не 1000 грн., а 700 грн. Таким образом 300 грн. были погашены. Поэтому в строку 04 приложения ЦП за I квартал 2019 года переносим из строки 4.1.3 приложения ЦП за 2018 год не 500 грн., а только неучтенное отрицательное значение — 200 грн. В противном случае (если учесть все 500 грн.) занизим прибыльный объект за I квартал 2019 года. Ведь 300 грн. из 500 грн. уже были учтены в уменьшение ЦБ-прибылей.

Понятно, если бы в 2018 году ЦБ-прибыли от продажи акций не было, в строку 04 приложения ЦП за I квартал 2019 года мы бы перенесли все 500 грн. Ведь отрицательный результат от ЦБ-переоценок в сумме 300 грн. не был бы учтен в предыдущем налоговом периоде — 2018 году.

Так что убытки от ЦБ-переоценок не «сгорают»! Но если ЦБ-уценки превысят ЦБ-дооценки (или вообще последних не будет), переносить полученное отрицательное значение «на будущее» нужно предельно внимательно. ☺

выводы

- Инвестиционные сертификаты относятся к паевым ценным бумагам.

- Себестоимость, по которой первоначально оценивают приобретенные инвестиционные сертификаты, определяют согласно п. 4 П(С)БУ 12.

- На каждую дату баланса инвестиционные сертификаты оценивают по справедливой стоимости. Суммы ЦБ-дооценок включают в прочие доходы, а ЦБ-уценок — в прочие расходы.

- Высокодоходники и малодоходники-добровольцы в налоговом ЦБ-учете сумму отрицательных ЦБ-переоценок, на которую в предыдущих налоговых периодах увеличили бухфинрезультат, засчитывают в уменьшение будущих ЦБ-прибылей.