Налоговоприбыльный учет

Сразу скажем: в этом вопросе, независимо от формы передаваемого долга (товарный он или денежный), полностью ориентируемся на правила бухгалтерского учета. Никаких налоговых корректировок финансового бухгалтерского результата в связи с переводом долга НКУ не предусматривает. Такой же точки зрения придерживаются налоговики (см. письма ГФСУ от 02.06.2016 г. № 12096/6/99-99-15-02-02-15, от 16.11.2017 г. № 2643/6/99-99-15-03-02-15/ІПК).

А вот в отношении НДС-учета не все так гладко. Об этом ниже.

НДС-последствия

Пользуясь тем, что порядок обложения НДС в части операции перевода долга законодательно не урегулирован, фискалы, судя по их последним разъяснениям (см. письмо от 09.10.2018 г. № 4355/6/99-99-15-03-02-15/ ІПК на с. 3, далее — письмо № 4355), также не радуют постоянством (см. письмо ГФСУ от 22.12.2015 г. № 27403/6/99-99-19-03-02-15, далее — письмо № 27403). Но обо всем по порядку.

Для наглядности рассмотрим на условных примерах операции по переводу товарного и денежного долга отдельно. Однако сразу «на берегу» определимся, что сам по себе перевод долга не является объектом обложения НДС, так как не относится к операциям поставки.

Причем, как следует из содержания п.п. 196.1.5 НКУ (в редакции с 01.01.2017 г.), такая операция не является объектом обложения НДС независимо от формы расчетов*. Правда, налоговики, похоже, не хотят с этим фактом мириться и придерживаются того, что объект обложения НДС отсутствует только при условии расчетов в денежной форме или ценными бумагами (см. письма ГФСУ от 05.02.2018 г. № 476/6/99-99-15-03-02-15/ІПК, от 05.02.2018 г. № 479/6/99-99-15-03-02-15/ІПК). В общем, налоговики и здесь добавили «фискального колорита».

* Напомним, с 01.01.2017 г. в редакции п.п. 196.1.5 НКУ появилось дополнение в части НДС-освобождения операций уступки права требования и перевода долга без привязки к форме расчета, а вот при торговле долговыми обязательствами осталось требование расчета денежными средствами и ценными бумагами как обязательное условие для освобождения от НДС.

Итак, начнем с перевода денежного долга.

Перевод денежного долга

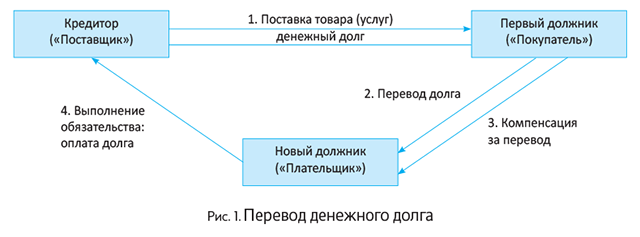

Пример 1. В рамках договора поставки предприятие «Поставщик» (кредитор) отгрузило предприятию «Покупатель» (первый должник) партию облагаемого НДС товара. «Покупатель» не может своевременно выполнить обязательства по оплате товара и заключает договор с третьим лицом — предприятием «Плательщик» (новый должник) о переводе на него своего денежного долга. То есть «Плательщик» после заключения договора о переводе долга принимает «на себя» долг первого должника (предприятия «Покупатель») в договоре поставки и впоследствии погашает его. Все три стороны — плательщики НДС.

Изобразим данную ситуацию схематично (рис. 1).

Кредитор («Поставщик»). По общим правилам на дату отгрузки товара он начисляет НДС-обязательства (пп. 185.1 и 187.1 НКУ) и составляет налоговую накладную (НН) на имя первого должника («Покупатель»).

В связи с заключением договора перевода долга у «Поставщика» никаких корректировок НО не происходит, поскольку товар отгружен фактическому получателю товаров. То, что денежный долг будет погашаться новым должником, значения не имеет, он здесь, по сути, всего лишь плательщик. В этом вопросе налоговики ничего против не имеют (письмо ГФСУ от 11.10.17 г. № 2210/6/99-99-15-03-02-15/ІПК).

Новый должник («Плательщик»). У него не возникает объект обложения НДС (так как отсутствует поставка товаров (работ/услуг)). Как мы уже сказали, новый должник всего лишь оплачивает товар, а не приобретает его.

Поэтому ни заключение договора перевода долга, ни последующее перечисление средств предприятию-кредитору, ни даже получение компенсации от первого должника на НДС-учет нового должника никак не повлияют.

Первый должник («Покупатель»). При получении товара от кредитора («Поставщика») при наличии зарегистрированной НН первый должник вправе показать налоговый кредит (НК). Но и после заключения договора перевода долга покупатель товара не меняется (фактическим получателем (!) товара так и останется первый должник), ведь факт приобретения товара никуда не исчезнет.

А это значит, что у первого должника (реального получателя товара) должно сохраняться и право на отраженный ранее НК

К сожалению, фискалы заявляют, что в данном случае у покупателя отсутствуют основания для включения «входного» НДС в состав НК (письмо ГФСУ от 11.10.17 г. № 2210/6/99-99-15-03-02-15/ІПК). Причем к такому выводу они приходят лишь потому, что сам, непосредственно, покупатель не оплачивал (!) товар поставщику. Мы с этим не соглашаемся и считаем такую позицию контролеров слишком фискальной.

В-первых, в случае осуществления операций по приобретению или изготовлению товаров и услуг в состав НК включаются суммы НДС не только уплаченные, но и начисленные (п.п. «а» п. 198.1 НКУ).

Во-вторых, после заключения договора перевода долга покупатель товара не меняется (фактическим получателем товара остается первый должник). И тот факт, что он напрямую не рассчитался с поставщиком, не означает, что товар ему достался бесплатно. Ведь у него возникают обязательства перед новым должником.

В-третьих, НН, составленная и зарегистрированная в ЕРНН реальным поставщиком, является для покупателя основанием для включения начисленной суммы НДС в состав его НК (п. 201.10 НКУ). А то, что НН составляется именно на покупателя, фискалы признали сами.

И все же, учитывая фискальный подход налоговиков, право на НК покупателю (первому должнику), возможно, придется отстаивать в суде.

Как видим, в целом операция перевода денежного долга во многом законодательно не урегулирована. Еще более запутанная ситуация складывается с операцией перевода товарного долга. Об этом дальше.

Перевод товарного долга (замена поставщика в обязательстве)

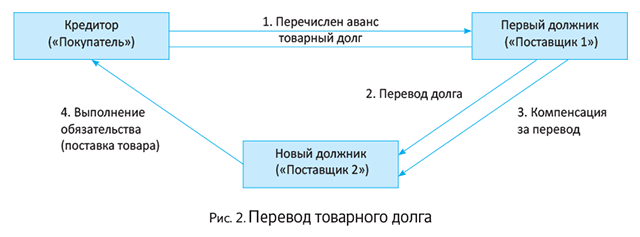

Пример 2. Предприятие «Покупатель» (кредитор) оплатило предприятию «Поставщик 1» (первоначальный должник) поставку товара (операция 1). Однако «Поставщик 1» не может выполнить обязательство по поставке товара в срок. Чтобы избежать штрафных санкций, он решает перевести долг по поставке товара на предприятие «Поставщик 2» (операция 2) с последующей денежной компенсацией (операция 3). То есть происходит замена должника в обязательстве по отгрузке товара. Предприятие «Поставщик 2» — новый должник, который выполняет непосредственно поставку товара (операция 4).

Изобразим операцию перевода товарного долга схематично (рис. 2).

Давайте разберем ситуацию.

Итак, по общим правилам поставщик товара (первый должник) на дату получения от покупателя авансового платежа за товар (операция 1) начисляет налоговые обязательства (НО) по НДС, составляет НН и регистрирует ее в ЕРНН. Соответственно, кредитор («Покупатель») на основании такой НН показывает НК (кстати, это подтверждается в письме ГУДФС в г. Киеве от 02.12.2015 г. № 18358/10/26-15-15-01-18). В общем, тут все стандартно.

Как уже было сказано выше, операция по переводу долга (операция 2) от первого должника («Поставщик 1») к новому должнику («Поставщик 2») за денежную компенсацию либо даром не является объектом обложения НДС. До этого момента ничего в рекомендациях налоговиков не поменялось, а вот в последующих действиях они свой подход пересмотрели.

Первый должник («Поставщик 1»). Ранее сразу после заключения (вступления в силу) договора о переводе долга фискалы позволяли такому несостоявшемуся поставщику откорректировать (убрать) свои НО, начисленные на сумму полученной предоплаты от покупателя (см. письмо № 27403// «Налоги и бухгалтерский учет», 2016, № 92, с. 20). Сделать это они рекомендовали, путем составления расчета корректировки (РК) к выписанной ранее НН*.

* Тут можно говорить о формальном основании для составления РК и сторнировки НО согласно ст. 192 НКУ — в виде уменьшения суммы компенсации (со стороны первого должника) до нуля.

Причем в письме № 27403 фискалы указывают, что «минусовый» РК первый должник составляет по дате перечисления** денежной компенсации новому должнику за перевод долга. В целом, считаем, такой подход обоснован и логичен,

** Впрочем, на наш взгляд, такой вывод спорный — и составлять РК следует сразу — на дату подписания договора о переводе долга — ведь операция поставки для первого должника прекращается именно в этот момент.

поскольку фактически налогооблагаемая операция у экс-поставщика не состоялась

Теперь же (см. письмо № 4355 и комментарий к нему на с. 3) фискалы заявляют, что не видят у первого должника («Поставщика 1») оснований для составления «уменьшающего» РК к НН, и это первая неоднозначная ситуация.

Поясняют такой вывод они тем, что у первого должника не возникает ни одно из обстоятельств, указанных в п. 192.1 НКУ, — а именно, после перевода долга экс-поставщик не возвращает аванс покупателю, а перечисляет денежные средства новому должнику.

В результате у первого должника (экс-поставщика) «зависают» НО по НДС. Хотя очевидно, что у него, в принципе, отсутствует объект обложения НДС — поскольку нет поставки товара.

Новый должник («Поставщик 2»). Факт возникновения НО у нового должника (по сути, нового поставщика) налоговики не отрицают, и тут не поспоришь, ведь именно он выступает стороной в обязательстве и должен фактически осуществить поставку товара (налогооблагаемую операцию).

Вот и выходит, что одна и та же поставка товара попадает под обложение НДС и у первого, и у нового должника.

При этом новый должник (по сути, реальный поставщик) также на имя покупателя составляет НН и регистрирует ее в ЕРНН. А вот с датой начисления таких НО возникает еще одна неоднозначная ситуация.

Так, если новый должник вначале получит от экс-поставщика (первого должника) компенсацию (операция 3), то уже на дату получения такой оплаты он должен составить НН на кредитора («Покупателя») (так советуют фискалы в письме № 27403)

Но если же поставка товара происходит до получения компенсации от первого должника, то безопасней все же новому должнику начислить НО по дате такой поставки, ведь для него это первое событие. И тут кроется «ловушка» для покупателя. Об этом дальше.

Кредитор («Покупатель»). После вступления в силу договора перевода долга, очевидно, что покупатель лишается права на НК по НН, составленной первым должником. Ведь никакого приобретения товаров/услуг у последнего не будет — поставка товара не состоялась (по сути, договор поставки между ними расторгнут).

Ранее покупатель (кредитор), регистрируя в ЕРНН «уменьшающий» РК, составленный первым должником, на его основании мог уменьшить свой НК. В общем, и сейчас фискалы подтверждают отсутствие у покупателя права на НК, но предлагают откорректировать «входящий» НК путем начисления НО и составления и регистрации в ЕРНН сводной НН, согласно п. 198.5 НКУ (ср. ). Кстати, такой способ корректировки НК фискалы предлагают в письме № 4355 (см. комментарий к нему на с. 3). Правомерность использования здесь «компенсирующий» нормы вызывает сомнения, поскольку она содержит конкретные случаи ее применения, связанные с направлением использования приобретенных товаров/услуг — но это не наш случай.

Тем не менее, покупатель, в любом случае, теряет право на НК (как мы уже сказали, между кредитором и первым должником отсутствует налогооблагаемая операция), поэтому независимо от наличия «уменьшающего» РК, убрать НК все равно придется.

Кстати, в связи с временной (о восстановлении НК см. дальше) утратой НК покупатель теряет в такой же сумме реглимит (при том, что уплаченный аванс ему никто не возвращает). Так что это тоже одна из причин покупателю задуматься, прежде чем соглашаться на операцию перевода долга (напомним: без его согласия перевод долга оформить нельзя).

А вот восстановить право на НК покупатель может после получения НН уже от нового должника («Поставщика 2»).

Как мы уже сказали, новый должник составляет НН либо по дате получения компенсации от первого должника либо на дату отгрузки товара покупателю (выполнения обязательства по договору поставки). В зависимости от того, какое событие произошло ранее.

Но все дело в том, что именно для покупателя ни одно из перечисленных событий не будет самым первым (!). А это зацепка для фискалов, чтобы не признать право покупателя на формирование НК по новой НН от нового должника. То есть НК покупателя окажется под угрозой.

Кроме того, все чаще налоговики заявляют, что в подобной ситуации покупатель не имеет права на НК, т. к. не осуществлял оплату именно поставщику (см. письмо № 4355).

Как видим, операция перевода долга имеет множество «подводных камней», поэтому прежде чем ввязываться в эту сделку, следует внимательно оценить все плюсы и минусы, заручиться налоговым разъяснением в свой адрес — и в добрый путь!

выводы

- Сама по себе операция по переводу долга не является объектом обложения НДС, так как она не относится к операциям поставки.

- При переводе денежного долга, по мнению фискалов, первый должник (реальный покупатель товаров (услуг)) лишается права на налоговый кредит.

- При переводе товарного долга под угрозой оказывается НК кредитора (покупателя), а НО, по мнению налоговиков, будут и у первого, и у нового должника.