Налоговоприбыльный учет

Как вы хорошо знаете, в настоящее время объектом обложения налогом на прибыль является финансовый результат до налогообложения, определенный по правилам бухучета с учетом корректировок на разницы, возникающие в соответствии с положениями разд. ІІІ НКУ (п.п. 134.1.1 НКУ). Применительно к операциям уступки права требования никаких корректировок финрезультата раздел ІІІ НКУ не предусматривает. Не спорят с этим и налоговики (см. письма ГФСУ от 29.06.2016 г. № 14136/6/99-99-15-02-02-15, от 07.02.2018 г. № 518/6/99-99-15-02-02-15/ІПК).

Таким образом, операции уступки права требования учитываются полностью по бухучетным правилам

НДС-последствия

НДС-последствия во многом зависят от формы уступленного права (денежное или товарное). Поэтому рассмотрим их отдельно.

Но прежде напомним: с 2017 года операции по уступке права требования не облагаются НДС независимо от формы расчета (п.п. 196.1.5 НКУ). Поэтому от самой операции уступки НДС-последствия возникать между сторонами сделки не будут.

Хотя налоговики, похоже, продолжают говорить об НДС-освобождении только при условии компенсации за уступленное право денежными средствами или ценными бумагами (см. письма ГФСУ от 05.02.2018 г. № 476/6/99-99-15-03-02-15/ІПК, от 05.02.2018 г. № 479/6/99-99-15-03-02-15/ІПК). То есть, следуя их разъяснениям, если расчеты за уступку права требования осуществляются, допустим, путем поставки товара или проведения взаимозачета с другими обязательствами первого кредитора, то такая операция облагается НДС на общих основаниях. Поэтому, если не планируете ввязываться в споры с контролерами, то для освобождения от НДС безопаснее оформлять передачу долговых обязательств в обмен на денежные средства или ценные бумаги.

Итак, начнем с НДС-последствий уступки права требования денежной задолженности.

Уступка требования денежной задолженности

На примере рассмотрим порядок отражения НДС каждой из сторон операции уступки требования с оплатой за такое право в денежной форме.

При этом имейте в виду,

чтобы исключить признания операции факторингом, передача права требования от первого к новому кредитору осуществляется исключительно «по номиналу»

Например, если дебиторская задолженность за товар составляет 36000 грн. (в том числе НДС), то компенсация должна осуществляться в сумме такой дебиторки (36000 грн.) и ни копейкой меньше.

Пример 1. «Поставщик» (первый кредитор) отгрузил предприятию «Покупатель» (должнику) товары (операция 1). Впоследствии предприятие «Поставщик» уступило (операция 2) предприятию «А» (новый кредитор) за денежную компенсацию (операция 3) право требовать от должника выполнение обязательства в сумме, равной сумме такой задолженности. Должник («Покупатель») погасил задолженность, перечислив денежные средства новому кредитору (операция 4). Предположим, что все предприятия — плательщики НДС.

Схематически ситуация выглядит так (см. рис. 1):

Первый кредитор («Поставщик»). В момент отгрузки товара первый кредитор по общему правилу начисляет обязательства по НДС и составляет на имя покупателя налоговую накладную (пп. 185.1, 187.1 и 201.1 НКУ). Фактически налогооблагаемая операция по поставке товара состоялась между предприятиями «Поставщик» и «Покупатель». Соответственно, дальнейшие операции по уступке права требования на НДС-учете поставщика (первого кредитора) никоим образом не отразятся.

Во-первых, основания для корректировки НО, которые были начислены при поставке товаров, не возникают (п. 192.1 НКУ).

Во-вторых, объект обложения НДС не исчезает (облагаемая операция имеет место) и фактическим получателем товара остается предприятие «Покупатель» (должник). На это обращают внимание и налоговики (письмо ГФСУ от 14.12.2015 г. № 26560/6/99-99-19-03-02-15).

Новый кредитор. У него, в принципе, отсутствует облагаемая НДС операция (поставка товара). В рамках договора уступки права требования происходит всего лишь движение денежных средств. Ясное дело, что на НДС-учет нового кредитора никак не влияют ни заключение договора уступки (операция 2), ни перечисление компенсации первому кредитору (операция 3), ни получение оплаты от должника (операция 4). Фискалы с этим не спорят (письмо ГФСУ от 26.07.2018 г. № 3273/6/99-99-15-03-02-15/ІПК).

Причем, если новый кредитор по договору уступки будет рассчитываться за такое право товарами (услугами), то в налоговом учете он фиксирует их поставку по общим правилам. То есть начисляет на стоимость таких товаров налоговые обязательства по НДС и составляет на первого кредитора (как покупателя) налоговую накладную (НН) в рамках такой отдельной поставки. В свою очередь, первый кредитор (он же покупатель по отдельной поставке) сможет отразить НК по полученным товарам (услугам).

Правда, если следовать позиции контролеров (по их мнению, при неденежной форме расчетов освобождающая норма п.п. 196.1.5 НКУ не действует), то при передаче права требования путем встречной поставки товаров (услуг), в том числе путем взаимозачета с новым кредитором, первому кредитору придется начислить НО на сумму передаваемой дебиторской задолженности. В то же время, новый кредитор при наличии НН имеет право отразить НК за приобретенное требование. Однако, в этом вопросе лучше получить индивидуальную консультацию согласно ст. 52 НКУ.

Должник («Покупатель»). При получении товара от первого кредитора (операция 1) должник имеет право показать налоговый кредит. При этом перечисление средств новому кредитору (операция 4) в счет выполнения обязательства по договору купли-продажи для него, по сути, будет являться вторым событием по оплате ранее полученного товара. Следовательно, корректировать НК, ранее отраженный по этой поставке, должник не должен (письмо ГФСУ от 14.12.2015 г. № 26560/6/99-99-19-03-02-15, от 15.11.2016 г. № 24597/6/99-99-15-03-02-15).

Впрочем, имейте в виду, что по такому налоговому кредиту у должника не исключено возникновение проблем с бюджетным возмещением (см. письма ГФСУ от 15.11.2016 г. № 24597/6/99-99-15-03-02-15, от 06.09.2018 г. № 3879/6/99-99-15-03-02-15/ІПК). Дело в том, что в данной ситуации фискалы подтверждают право должника («Покупателя») на формирование налогового кредита, но утверждают, что он при этом теряет право на учет таких сумм НДС при расчете суммы бюджетного возмещения НДС. Поясняют это тем, что денежные средства за полученный товар покупатель (он же должник) перечисляет третьему лицу (новому кредитору), а тот, в свою очередь, не является поставщиком таких товаров (услуг) (об этом условии сказано в п.п. «б» п. 200.4 НКУ).

Кроме того, определенные опасения вызывает еще одно высказывание фискалов (см. письма ГФСУ от 11.10.2017 г. №2210/6/99-99-15-03-02-15/ІПК, от 30.08.2016 г. № 14970/5/99-99-15-03-02-16, от 09.10.2018 г. № 4355/6/99-99-15-03-02-15/ ІПК). Они все чаще пытаются поставить право покупателя на НК по приобретенным товарам в зависимость от оплаты за такой товар. А именно, если покупатель не оплачивает товар напрямую поставщику(!), то право на НК он не имеет. Безусловно, мы с этим согласиться не можем и говорили об этом не раз (см. «Налоги и бухгалтерский учет, «Налоги и бухгалтерский учет», 2017, № 72, с. 30 и № 93, с. 39, 2018, № 3, с. 12, № 23, с. 10.)

Что касается уступки товарной задолженности, то и здесь ситуация складывается не лучшим образом.

Уступка товарного требования

Рассмотрим эту операцию на следующем примере.

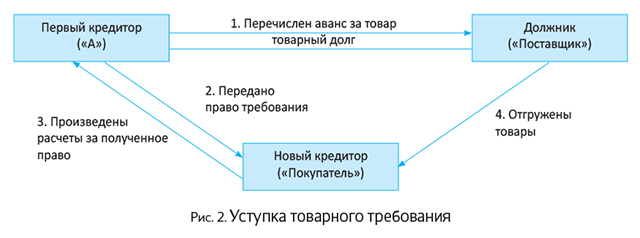

Пример 2. Предприятие «А» (первый кредитор) перечислило предприятию «Поставщик» (должник) предоплату по договору купли-продажи товаров (операция 1). Впоследствии предприятие «А» уступает право требования долга в части поставки товара предприятием «Поставщик» (операция 2) предприятию «Покупатель» (новый кредитор) за денежную компенсацию. Новый кредитор перечислил денежные средства в счет полученного права требования долга (операция 3). Должник выполнил обязательства по отгрузке товара перед новым кредитором (операция 4).

Схематично операция уступки товарной задолженности выглядит следующим образом (см. рис. 2).

Должник («Поставщик»). При получении предварительной (авансовой) оплаты (операция 1) поставщик обязан начислить НО по НДС. На эту сумму он составляет и регистрирует в ЕРНН налоговую накладную.

После подписания договора уступки товарной задолженности для должника поставка товара будет «обычным» вторым событием, только выполняет он свое обязательство по отгрузке товара уже перед новым кредитором. То есть, именно новый кредитор («Покупатель») становится стороной договора поставки товара, фактически приобретающей товар.

Раньше налоговики в подобной ситуации (при переводе долга) предлагали корректировать НО по аналогии с исправлением ошибки в ИНН покупателя (см. письмо ГФСУ от 22.12.2015 г. № 27403/6/99-99-19-03-02-15). Вот только НН на нового кредитора следует составлять не «задним числом», а на дату подписания (вступления в силу) договора уступки требования. Такой подход вполне логичен:

— во-первых, фактическим получателем товара будет новый кредитор («Покупатель»), а значит, НН должна быть составлена на него (п.п. «д» п. 201.1 НКУ);

— во-вторых, по сути, корректировка НО возникает не по причине ошибки, а в связи с внесением изменений в договор поставки товара — произошла замена покупателя.

Соответственно, на дату таких изменений поставщик (должник) обнуляет ранее выписанную НН путем составления «уменьшающего» РК с указанием причины «Повернення товарів або авансових платежів», ведь, по сути, налогооблагаемая операция не состоялась. Так как такой РК является уменьшающим, регистрирует его первый кредитор. Тут же должник составляет новую НН на имя нового кредитора «Покупателя». В таком случае новый кредитор («Покупатель») мог бы отразить НК от стоимости полученных от должника («Поставщика») товаров.

Однако, налоговики, как мы и предполагали (см. «Налоги и бухгалтерский учет», 2017, № 92, с. 43), высказались против такого алгоритма действий (см. письма ГФСУ от 15.01.2018 г. № 149/6/99-99-15-03-02-15/ІПК, от 12.03.2018 г. № 957/6/99-99-15-03-02-15/ІПК). Они приходят к выводу, что у поставщика отсутствуют основания для составления расчета корректировки к налоговой накладной, составленной на дату первого события. Аргументируя тем, что при осуществлении операций по уступке права требования не возникает ни одно из обстоятельств, перечисленных в п. 192.1 НКУ (изменение суммы компенсации стоимости товаров, включая следующий за поставкой пересмотр цен; возврат товаров лицу, предоставившему их; возврат поставщиком суммы предварительной оплаты товаров). Также поставщик не составляет НН на нового кредитора, поскольку она уже составлена на дату первого события операции (получение аванса).

Учитывая фискально-формальный подход контролеров, операция по уступке первым кредитором права требования новому кредитору никаких движений в НДС-учете поставщика вызывать не будет.

Первый кредитор (предприятие «А»). В момент перечисления аванса за товары и получения НН первый кредитор в общем порядке отражает НК (п. 198.2 НКУ).

Однако, после подписания договора уступки товарной задолженности право получить товар переходит к новому кредитору, соответственно у первого кредитора налогооблагаемая операция по поставке товара «умирает» (товар приобретаться не будет). А потому право на НК первый кредитор однозначно теряет — основания для НК исчезают (пп. 198.1, 198.3 НКУ).

Причем откорректировать НДС-кредит необходимо уже в периоде, на который приходится дата вступления в силу договора уступки права требования

Корректировка налогового кредита у первого кредитора может быть произведена двумя способами:

(1) начисление НО по абз. «г» п. 198.5 НКУ, поскольку неполученные товары (работы, услуги) уже не будут использоваться в операциях, которые являются хозяйственной деятельностью налогоплательщика. Именно такой вариант предлагают в похожей ситуации налоговики (см. письмо ГФСУ от 09.10.2018 г. № 4355/6/99-99-15-03-02-15/ІПК). По такой операции налогоплательщик может оформить сводную НН с типом причины «13» (составлена в связи с использованием производственных или непроизводственных средств, других товаров/услуг не в хозяйственной деятельности) и зарегистрировать ее в ЕРНН;

(2) уменьшение НК на основании полученного от должника расчета корректировки к НН в связи с заменой стороны в обязательстве. Однако, как мы сказали выше, этот вариант не получил поддержки от контролеров.

Хотя на самом деле именно второй вариант с составлением «уменьшающего» РК наиболее оптимальный для нового кредитора.

Новый кредитор «Покупатель». Больше всего пострадал в этой ситуации новый кредитор. Ведь он является фактическим покупателем товара, и при этом у него по полученному (!) товару право на налоговый кредит отсутствует. Смотрите сами.

Если следовать формально-фискальному подходу контролеров, то на сумму перечисленного первым кредитором аванса должник «Поставщик» корректировку НДС-обязательств не проводит. То есть налоговые обязательства по НДС у поставщика (должника) остаются в нетронутом виде и составлять новую НН на нового кредитора у него оснований тоже нет (иначе у него одна операция будет дважды обложена НДС). Соответственно у нового кредитора право на налоговый кредит не будет подтверждено должным образом составленной НН.

Причем, полагаем, даже если должнику («Поставщику») все же удастся зарегистрировать «уменьшающий» РК и новую НН на нового кредитора («Покупателя»), последнему, вероятно, придется отстаивать свое право на НК в суде.