Податковоприбутковий облік

Як ви добре знаєте, нині об’єктом оподаткування податком на прибуток є фінансовий результат до оподаткування, визначений за правилами бухобліку з урахуванням коригувань на різниці, що виникають відповідно до положень розд. ІІІ ПКУ (п.п. 134.1.1 ПКУ). Стосовно операцій відступлення права вимоги жодних коригувань фінрезультату розділ ІІІ ПКУ не передбачає. Не сперечаються із цим і податківці (див. листи ДФСУ від 29.06.2016 р. № 14136/6/99-99-15-02-02-15, від 07.02.2018 г. № 518/6/99-99-15-02-02-15/ІПК).

Таким чином, операції відступлення права вимоги обліковуються повністю за бухобліковими правилами

ПДВ-наслідки

ПДВ-наслідки багато в чому залежать від форми відступленого права (грошове чи товарне). Тому розглянемо їх окремо.

Але спочатку нагадаємо: з 2017 року операції з відступлення права вимоги не оподатковуються ПДВ незалежно від форми розрахунку (п.п. 196.1.5 ПКУ). Тому від самої операції відступлення ПДВ-наслідки виникати між сторонами правочину не будуть.

Хоча податківці, схоже, продовжують говорити про ПДВ-звільнення тільки за умови компенсації за відступлене право грошовими коштами або цінними паперами (див. листи ДФСУ від 05.02.2018 р. № 476/6/99-99-15-03-02-15/ІПК, від 05.02.2018 р. № 479/6/99-99-15-03-02-15/ІПК). Тобто, дотримуючись їх роз’яснень, якщо розрахунки за відступлення права вимоги здійснюються, припустімо, шляхом постачання товару або проведення взаємозаліку з іншими зобов’язаннями першого кредитора, то така операція оподатковується ПДВ на загальних підставах. Тому якщо не плануєте вплутуватися в спори з контролерами, то для звільнення від ПДВ за такою операцією безпечніше оформляти передачу боргових зобов’язань в обмін на грошові кошти або цінні папери.

І так, розпочнемо з ПДВ-наслідків відступлення права вимоги грошової заборгованості.

Відступлення вимоги грошової заборгованості

На прикладі розглянемо порядок відображення ПДВ кожною зі сторін операції відступлення вимоги з платою за таке право в грошовій формі.

При цьому майте на увазі,

щоб виключити визнання операції факторингом, передача права вимоги від першого до нового кредитора здійснюється виключно «за номіналом»

Наприклад, якщо дебіторська заборгованість за товар становить 36000 грн. (у тому числі ПДВ), то компенсація повинна здійснюватися в сумі такої дебіторки (36000 грн.), і ні копійкою менше.

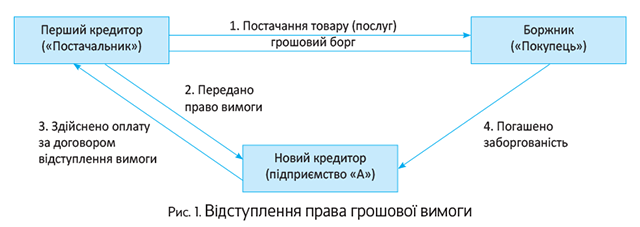

Приклад 1. «Постачальник» (перший кредитор) відвантажив підприємству «Покупець» (боржникові) товари (операція 1). Згодом підприємство «Постачальник» відступило (операція 2) підприємству «А» (новий кредитор) за грошову компенсацію (операція 3) право вимагати з боржника виконання зобов’язання в сумі, що дорівнює сумі такої заборгованості. Боржник («Покупець») погасив заборгованість, перерахувавши грошові кошти новому кредиторові (операція 4). Припустимо, що всі підприємства — платники ПДВ.

Схематично ситуація виглядає так (див. рис. 1):

Перший кредитор («Постачальник»). У момент відвантаження товару перший кредитор за загальним правилом нараховує зобов’язання з ПДВ і складає на ім’я покупця податкову накладну (пп. 185.1, 187.1 та 201.1 ПКУ). Фактично оподатковувана операція з постачання товару відбулася між підприємствами «Постачальник» і «Покупець». Відповідно, подальші операції з відступлення права вимоги на ПДВ-обліку постачальника (першого кредитора) жодним чином не позначаться.

По-перше, підстави для коригування ПЗ, які були нараховані при постачанні товарів, не виникають (п. 192.1 ПКУ).

По-друге, об’єкт оподаткування ПДВ не зникає (оподатковувана операція має місце) і фактичним одержувачем товару залишається підприємство «Покупець» (боржник). На це звертають увагу і податківці (лист ДФСУ від 14.12.2015 р. № 26560/6/99-99-19-03-02-15).

Новий кредитор. У нього, у принципі, відсутня оподатковувана ПДВ операція (постачання товару). У межах договору відступлення права вимоги відбувається всього лише рух грошових коштів. Зрозуміло, що на ПДВ-облік нового кредитора ніяк не впливають ні укладення договору відступлення (операція 2), ні перерахування компенсації першому кредиторові (операція 3), ні отримання оплати від боржника (операція 4). Фіскали із цим не сперечаються (лист ДФСУ від 26.07.2018 р. № 3273/6/99-99-15-03-02-15/ІПК).

Причому якщо новий кредитор за договором відступлення розраховуватиметься за таке право товарами (послугами), то в податковому обліку він фіксує їх постачання за загальними правилами. Тобто нараховує на вартість таких товарів податкові зобов’язання з ПДВ і складає на першого кредитора (як покупця) податкову накладну (ПН) в межах такого окремого постачання. У свою чергу, перший кредитор (він же покупець за окремим постачанням) зможе відобразити ПК за отриманими товарами (послугами).

Щоправда, якщо дотримуватися позиції контролерів (на їхню думку, при негрошовій формі розрахунків звільняюча норма п.п. 196.1.5 ПКУ не діє), то при передачі права вимоги шляхом зустрічного постачання товарів (послуг), у тому числі шляхом взаємозаліку з новим кредитором, першому кредиторові доведеться нарахувати ПЗ на суму дебіторської заборгованості, що передається. Водночас новий кредитор за наявності ПН має право відобразити ПК за придбану вимогу. Проте в цьому питанні краще отримати індивідуальну консультацію, згідно зі ст. 52 ПКУ.

Боржник («Покупець»). При отриманні товару від першого кредитора (операція 1) боржник має право показати податковий кредит. При цьому перерахування коштів новому кредиторові (операція 4) в рахунок виконання зобов’язання за договором купівлі-продажу для нього, по суті, буде другою подією з оплати раніше отриманого товару. Отже, коригувати ПК, раніше відображений за цим постачанням, боржник не повинен (лист ДФСУ від 14.12.2015 р. № 26560/6/99-99-19-03-02-15, від 15.11.2016 р. № 24597/6/99-99-15-03-02-15).

Утім, майте на увазі, що за таким податковим кредитом у боржника не виключено виникнення проблем із бюджетним відшкодуванням (див. листи ДФСУ від 15.11.2016 р. № 24597/6/99-99-15-03-02-15, від 06.09.2018 р. № 3879/6/99-99-15-03-02-15/ІПК). Річ у тому, що в цій ситуації фіскали підтверджують право боржника («Покупця») на формування податкового кредиту, але стверджують, що він при цьому втрачає право на врахування таких сум ПДВ при розрахунку суми бюджетного відшкодування ПДВ. Пояснюють це тим, що грошові кошти за отриманий товар покупець (він же боржник) перераховує третій особі (новий кредитор), яка, у свою чергу, не є постачальником таких товарів (послуг) (про цю умову сказано в п.п. «б» п. 200.4 ПКУ).

Крім того, певні побоювання викликає ще один вислів фіскалів (див. листи ДФСУ від 11.10.2017 р. № 2210/6/99-99-15-03-02-15 / ІПК, від 30.08.2016 р. № 14970/5/99-99-15-03-02-16, від 09.10.2018 р. № 4355/6/99-99-15-03-02-15/ІПК). Вони все частіше намагаються підтягнути право покупця на податковий кредит за придбаними товарами в залежність від оплати за такий товар. А саме, якщо покупець не оплачує товар безпосередньо постачальнику (!), то право на податковий кредит він не має. Безумовно, ми з цим погодитися не можемо і говорили про це неодноразово (див. «Податки та бухгалтерський облік» 2017, № 72, с. 30; № 93, с. 39; 2018, № 3, с. 12, № 23, с. 10).

Що стосується відступлення товарної заборгованості, то й тут ситуація складається не найкраще.

Відступлення вимоги товарної заборгованості

Розглянемо цю операцію на такому прикладі.

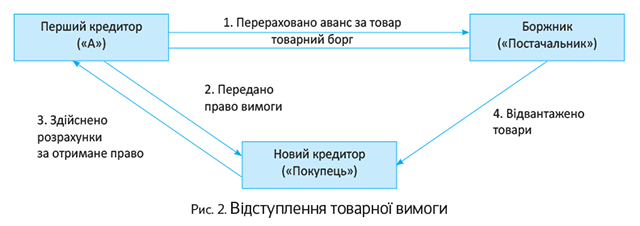

Приклад 2. Підприємство «А» (перший кредитор) перерахувало підприємству «Постачальник» (боржник) передоплату за договором купівлі-продажу товарів (операція 1). Згодом підприємство «А» відступає право вимоги боргу в частині постачання товару підприємством «Постачальник» (операція 2) підприємству «Покупець» (новий кредитор) за грошову компенсацію. Новий кредитор перерахував грошові кошти в рахунок отриманого права вимоги боргу (операція 3). Боржник виконав зобов’язання з відвантаження товару перед новим кредитором (операція 4).

Схематично операція відступлення товарної заборгованості виглядає таким чином (див. рис. 2):

Боржник («Постачальник»). При отриманні попередньої (авансової) оплати (операція 1) постачальник зобов’язаний нарахувати ПЗ із ПДВ. На цю суму він складає і реєструє в ЄРПН податкову накладну.

Після підписання договору відступлення товарної заборгованості для боржника постачання товару буде «звичайною» другою подією, тільки виконує він своє зобов’язання з відвантаження товару вже перед новим кредитором. Тобто саме новий кредитор («Покупець») стає стороною договору постачання товару, яка фактично придбаває товар.

Раніше податківці в такій ситуації (при переведенні боргу) пропонували коригувати ПЗ за аналогією з виправленням помилки в ІПН покупця (див. лист ДФСУ від 22.12.2015 № 27403/6/99-99-19-03-02-15). Ось тільки ПН на нового кредитора слід складати не «заднім числом», а на дату підписання (набрання чинності) договором відступлення вимоги. Такий підхід цілком логічний:

— по-перше, фактичним одержувачем товару буде новий кредитор («Покупець»), а отже, ПН має бути складена на нього (п.п. «д» п. 201.1 ПКУ);

— по-друге, по суті, коригування ПЗ виникає не з причини помилки, а у зв’язку з внесенням змін до договору постачання товару — відбулася заміна покупця.

Відповідно, на дату таких змін постачальник (боржник) обнуляє раніше виписану ПН шляхом складання «зменшуючого» РК із зазначенням причини «Повернення товарів або авансових платежів», адже, по суті, оподатковувана операція не відбулася. Оскільки такий РК є зменшуючим, реєструє його перший кредитор. Тут же боржник складає нову ПН на ім’я нового кредитора «Покупця». У такому разі новий кредитор («Покупець») міг би відобразити ПК від вартості отриманих від боржника («Постачальника») товарів.

Проте податківці, як ми і припускали (див. «Податки та бухгалтерський облік», 2017, № 92, с. 43), висловилися проти такого алгоритму дій (див. листи ДФСУ від 15.01.2018 р. № 149/6/99-99-15-03-02-15/ІПК, від 12.03.2018 р. № 957/6/99-99-15-03-02-15/ІПК). Вони доходять висновку, що в постачальника відсутні підстави для складання розрахунку коригування до податкової накладної, складеної на дату першої події. Аргументуючи тим, що при здійсненні операцій із відступлення права вимоги не виникає жодна з обставин, перелічених у п. 192.1 ПКУ (зміна суми компенсації вартості товарів, включаючи перегляд цін, що настає за постачанням; повернення товарів особі, що надала їх; повернення постачальником суми попередньої оплати товарів). Також постачальник не складає ПН на нового кредитора, оскільки вона вже складена на дату першої події операції (отримання авансу).

Враховуючи фіскально-формальний підхід контролерів, операція з відступлення першим кредитором права вимоги новому кредиторові жодних рухів у ПДВ-обліку постачальника викликати не буде.

Перший кредитор (підприємство «А»). У момент перерахування авансу за товари й отримання ПН перший кредитор у загальному порядку відображає ПК (п. 198.2 ПКУ).

Проте після підписання договору відступлення товарної заборгованості право отримати товар переходить до нового кредитора, відповідно в першого кредитора оподатковувана операція з постачання товару «помирає» (товар отримуватися не буде). А тому право на ПК перший кредитор однозначно втрачає — підстави для ПК зникають (пп. 198.1 та 198.3 ПКУ).

Причому відкоригувати ПДВ-кредит необхідно вже в періоді, на який припадає дата набрання чинності договором відступлення права вимоги

Коригування податкового кредиту в першого кредитора може бути здійснене двома способами:

(1) нарахування ПЗ, згідно з абз. «г» п. 198.5 ПКУ, оскільки неотримані товари (роботи, послуги) вже не використовуватимуться в операціях, які є господарською діяльністю платника податків. Саме такий варіант пропонують у схожій ситуації податківці (див. лист ДФСУ від 09.10.2018 р. № 4355/6/99-99-15-03-02-15/ІПК). За такою операцією платник податків може оформити зведену ПН з типом причини «13» (складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності) і зареєструвати її ЄРПН;

(2) зменшення ПК на підставі отриманого від боржника розрахунку коригування до ПН у зв’язку із заміною сторони в зобов’язанні. Проте, як ми сказали вище, цей варіант не дістав підтримки від контролерів.

Хоча насправді, саме другий варіант зі складанням «зменшуючого» РК найоптимальніший для нового кредитора.

Новий кредитор «Покупець». Найбільше постраждав у цій ситуації новий кредитор. Адже він є фактичним покупцем товару і при цьому в нього за отриманим (!) товаром право на податковий кредит відсутнє. Дивіться самі.

Якщо дотримуватися формально-фіскального підходу контролерів, то на суму перерахованого першим кредитором авансу боржник «Постачальник» коригування ПДВ-зобов’язань не проводить. Тобто податкові зобов’язання з ПДВ у постачальника (боржника) залишаються в незайманому вигляді і складати нову ПН на нового кредитора в нього підстав теж немає (інакше в нього одна операція буде двічі оподаткована ПДВ). Відповідно в нового кредитора право на податковий кредит не буде підтверджено належним чином складеною ПН.

Причому, вважаємо, навіть якщо боржникові («Постачальникові») все ж вийде зареєструвати «зменшуючий» РК і нову ПН на нового кредитора («Покупця»), останньому, ймовірно, доведеться відстоювати своє право на ПК у суді.