2.1. Особенности проведения инвентаризации

Прежде всего давайте вспомним, что представляют собой основные средства (далее — ОС). С точки зрения п. 4 П(С)БУ 7, это материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года).

При этом в бухгалтерском учете объект ОС признают активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды от его использования и его стоимость может быть достоверно определена (п. 6 П(С)БУ 7).

Ни для кого не секрет, что для целей бухгалтерского учета ОС подразделяются на две группы: непосредственно ОС и прочие необоротные материальные активы (п. 5 П(С)БУ 7). По отношению и к тем, и к другим применяют единый порядок инвентаризации, установленный п. 1 разд. III Положения № 879. Поэтому для упрощения эти две группы в дальнейшем будем обобщенно именовать ОС.

Инвентаризацию ОС осуществляют в таких целях:

— проверка фактического наличия ОС;

— установление излишка или недостачи ОС путем сопоставления фактического их наличия с данными бухучета;

— выявление активов, не соответствующих критериям признания;

— проверка соблюдения правил содержания и эксплуатации ОС;

— выявление активов, не используемых предприятием;

— проверка реальной стоимости числящихся на балансе ОС (решение вопроса о необходимости проведения их переоценки — дооценки, уценки).

Как мы уже отмечали, в общем случае

проводить обязательную инвентаризацию ОС нужно ежегодно перед составлением годовой финансовой отчетности в период 3 месяцев до даты баланса

Да-да, именно в общем случае. Ведь из этого правила есть исключения. Они касаются:

— земельных участков, зданий, сооружений и других недвижимых объектов — их инвентаризацию можно проводить один раз в 3 года;

— инструментов, приборов, инвентаря (мебели) — их по решению руководителя предприятия можно инвентаризировать ежегодно в объеме не менее 30 % всех указанных объектов с обязательным охватом инвентаризацией всех таких объектов в течение 3 лет;

— библиотечных фондов — при наличии объема библиотечных фондов от 100 до 500 тыс. единиц инвентаризацию можно проводить в течение 5 лет с охватом ежегодно не менее 20 % единиц, а более 500 тыс. единиц — в течение 10 лет с охватом ежегодно не менее 10 % единиц. По решению руководителя предприятия инвентаризация библиотечных фондов может проводиться по установленному им графику в течение года. Но помните: инвентаризацию книжных памятников проводят ежегодно!

Еще до начала инвентаризации ОС рабочая инвентаризационная комиссия должна проверить:

— наличие и состояние регистров аналитического учета ОС (инвентарных карточек, инвентарных книг или описей);

— наличие и состояние технических паспортов или другой технической документации;

— наличие документов на ОС, переданные или принятые предприятием в аренду, на ответственное хранение, во временное пользование. При отсутствии соответствующих документов предприятие должно принять меры для их получения или оформления;

— наличие документов на объекты ОС, переведенные на консервацию или выведенные из эксплуатации в связи с реконструкцией, техническим перевооружением и другими улучшениями.

При обнаружении расхождений и неточностей в бухгалтерском учете или технической документации нужно внести соответствующие исправления и уточнения

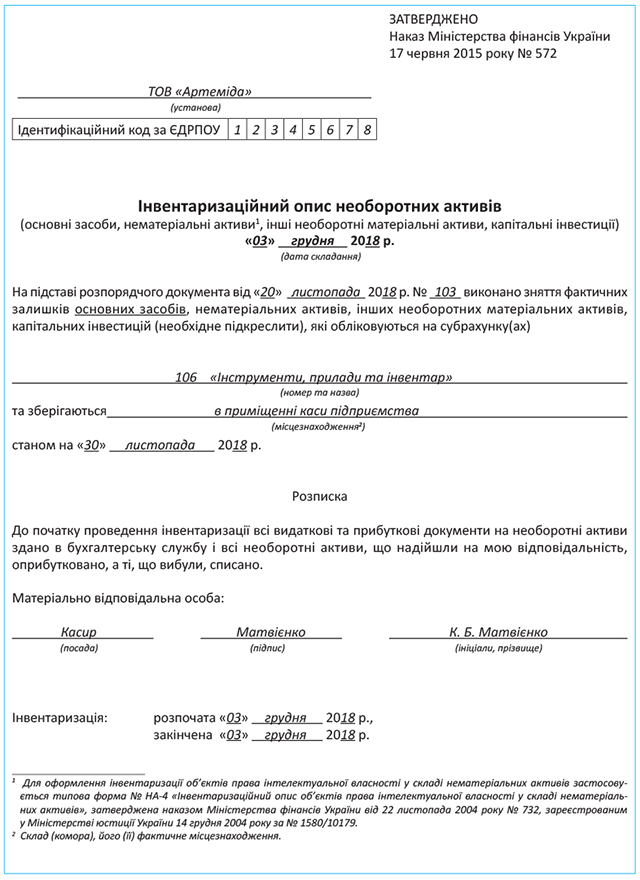

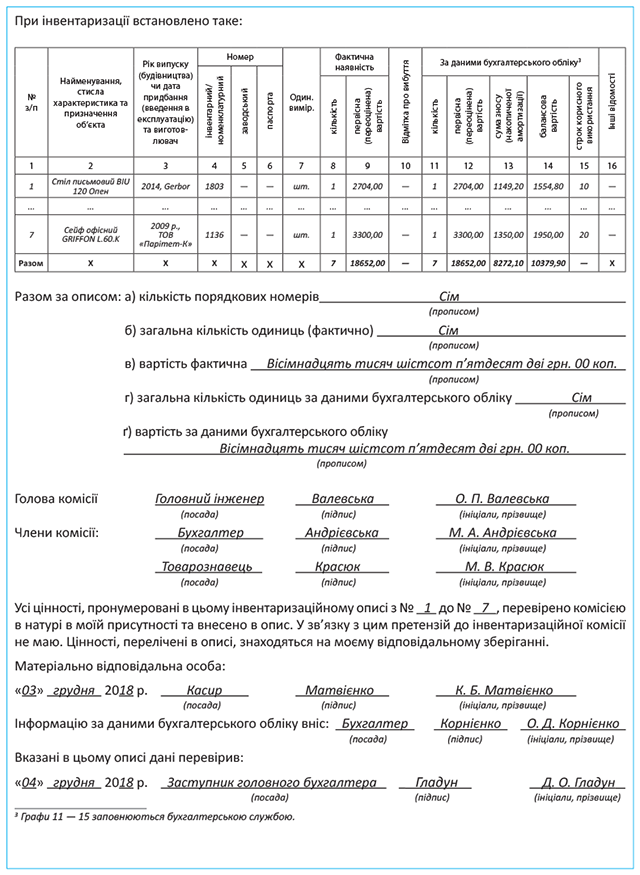

Перед началом инвентаризации материально ответственные лица дают в инвентаризационной описи расписки в подтверждение того, что все приходные и расходные документы на ОС сданы в бухгалтерию, принятые объекты оприходованы, а выбывшие списаны в расход. Такая расписка включена в заголовочную часть как формы № инв-1 «Инвентаризационная опись основных средств», так и формы Инвентаризационной описи необоротных активов, утвержденной приказом № 572 (см. табл. 1.5 на с. 13).

Инвентаризационная комиссия (рабочая инвентаризационная комиссия) проверяет правильность присвоения инвентаризационных номеров (п.п. 1.7 разд. III Положения № 879).

При проведении инвентаризации земельных участков, зданий, сооружений, другой недвижимости, водоемов и прочих объектов природных ресурсов проверяют также наличие документов, подтверждающих право собственности предприятия на эти объекты (абзац шестой п.п. 1.3 разд. III Положения № 879). А во время инвентаризации машин, оборудования и транспортных средств инвентаризационная комиссия (рабочая инвентаризационная комиссия) проверяет заводские номера кузова, двигателя, шасси и т. п.

Определенные особенности имеет инвентаризация библиотечных фондов. Здесь перед комиссией стоят следующие задачи (абзац первый п.п. 1.11 разд. III Положения № 879):

— выявить ошибки, допущенные при шифровке документов, расстановке фонда, оформлении выдачи документов пользователям;

— установить задолженность пользователей перед библиотекой;

— выявить дублетные документы, документы, не соответствующие профилю комплектования фонда подразделения или библиотеки в целом, и документы, требующие ремонта, переплета и т. п.

Установили факт отсутствия документа? В таком случае предпринимаются меры по его розыску в срок, определенный правилами пользования библиотекой читателем, но не более 1 года.

Обратите внимание: если в ходе инвентаризации комиссия выявляет пригодные для использования объекты ОС, остаточная стоимость которых согласно учетным данным равна нулю, она передает соответствующие материалы руководителю предприятия (п.п. 1.4 разд. III Положения № 879). В дальнейшем такие объекты могут быть дооценены.

Важно! Объекты ОС, в частности автомобили, морские и речные суда, которые отправятся в длительные рейсы и будут отсутствовать на предприятии в период проведения инвентаризации, нужно проинвентаризировать до момента их временного выбытия с предприятия.

По окончании инвентаризации материально ответственные лица дают расписку, в которой подтверждается, что проверка ОС состоялась в их присутствии, в связи с чем претензий к членам комиссии они не имеют, и что они принимают на ответственное хранение перечисленные в описи ОС.

Если инвентаризация проводится по причине смены материально ответственного лица, лицо, принимающее ОС, дает расписку в их получении, а лицо, передающее ОС, — в их передаче.

2.2. Оформляем инвентаризацию основных средств документально

Для оформления данных инвентаризации ОС можно использовать одну из следующих утвержденных форм:

— Инвентаризационную опись основных средств (форма № инв-1), утвержденную постановлением № 241;

— Инвентаризационную опись необоротных активов, утвержденную приказом № 572.

Если же ни одна из них вас по тем или иным причинам не устраивает — не беда. Вы смело можете «подогнать» ее под свои потребности или же разработать собственную форму с учетом требований ст. 9 Закона № 996 и п. 2.4 Положения № 88.

Учтите: инвентаризационная комиссия (рабочая инвентаризационная комиссия) составляет инвентаризационную опись по объектам или группам ОС и отдельно по каждому материально ответственному лицу (абзац первый п.п. 1.2 разд. III Положения № 879).

В инвентаризационной описи объекты ОС фиксируют по наименованиям в соответствии с их основным назначением.

Также в описи указывают (п.п. 1.3 разд. III Положения № 879):

— инвентарный номер;

— изготовителя;

— заводской номер (в случае его наличия);

— год выпуска;

— первоначальную (переоцененную) стоимость;

— сумму износа;

— срок полезного использования;

— другие сведения.

Более подробно об особенностях отражения в инвентаризационной описи отдельных объектов ОС, установленных разд. ІІІ Положения № 879, расскажет табл. 2.1.

Таблица 2.1. Особенности составления инвентаризационных описей ОС

| № п/п | Объекты ОС | Порядок отражения в инвентаризационной описи |

| 1 | Однотипные по техническим характеристикам, назначению и условиям использования объекты ОС с одинаковой стоимостью, которые поступили на предприятие одновременно и в отношении которых ведется групповой учет | Включают в опись по наименованию с указанием количества этих объектов |

| 2 | Объекты, прошедшие восстановление, реконструкцию, расширение или переоборудование, вследствие чего изменилось их основное назначение | Вносят в инвентаризационную опись под наименованием, соответствующим новому основному назначению объекта |

| 3 | Многолетние насаждения | Вносят в инвентаризационную опись по культурам, ботаническим сортам с указанием года закладки, площади, количества деревьев или кустов, по категориям и их балансовой стоимости |

| 4 | Ирригационные и мелиоративные сооружения | Записывают по виду и роду сооружений с указанием их размеров, года сооружения, балансовой стоимости и других сведений, характеризующих их назначение и состояние |

| 5 | Малоценные необоротные материальные активы, выданные в индивидуальное пользование работников | На такие объекты можно составлять групповые инвентаризационные описи с указанием в них ответственных за эти объекты лиц (на которых ведутся личные карточки) с их распиской в инвентаризационных описях |

| 6 | Объекты, которые ремонтируются на других предприятиях | Вносят в инвентаризационную опись на основании документов о передаче объектов в ремонт |

| 7 | Объекты, не пригодные к эксплуатации и не подлежащие восстановлению* | На такие объекты составляют отдельную инвентаризационную опись с указанием времени ввода в эксплуатацию и причин, которые привели эти объекты к состоянию непригодности |

| 8 | Неучтенные объекты, а также объекты, данные о которых отсутствуют в учете | Вносят в инвентаризационную опись отсутствующие сведения о таких объектах и их технические показатели**. Например, в отношении зданий указывают их назначение, основные материалы, из которых они построены, объем (внешний или внутренний обмер), площадь (общую полезную площадь), число этажей, подвалов, полуподвалов, год постройки и т. п. Оценку выявленных объектов производят по справедливой стоимости |

| 9 | Белье, постельные вещи, одежда и обувь одного наименования, близкие по размерам, качествам материала и цене | Вносят в инвентаризационную опись суммарно, с указанием количества этих предметов и их номенклатурных номеров |

| 10 | Предметы спецодежды и столового белья, отправленные в стирку и ремонт | Вносят в инвентаризационную опись на основании ведомостей-накладных или квитанций поставщика услуг |

| 11 | Библиотечные фонды | Оформляют групповыми инвентаризационными описями |

| * Такие объекты списывают в порядке, установленном законодательством. ** Одновременно с этим инвентаризационная комиссия обязана выяснить, когда и по чьему распоряжению возведены (приобретены) выявленные инвентаризацией неучтенные объекты, куда списаны затраты на их возведение (приобретение), и отразить это в протоколе. | ||

Учите также, что при установлении факта неотражения выполненных работ капитального характера (достройка этажей, пристройка новых помещений и т. п.) или частичной ликвидации зданий и сооружений (снос отдельных конструктивных элементов) нужно:

1) в бухгалтерском учете предприятия отразить сумму увеличения или уменьшения балансовой стоимости объекта;

2) в инвентаризационной описи указать данные о проведенных изменениях.

На с. 25 вы можете увидеть образец заполнения Инвентаризационной описи необоротных активов.

После оформления в установленном порядке инвентаризационные описи передают в бухгалтерию, где на выявленные недостачи и излишки составляют сличительную ведомость (см. пример на с. 67). Для этого можно использовать одну из следующих форм:

— форму № инв-18, утвержденную постановлением № 241;

— Сличительную ведомость результатов инвентаризации необоротных активов, утвержденную приказом № 572.

Альтернатива — разработать форму сличительной ведомости самостоятельно. Хозрасчетным предприятиям это не запрещено.

На основании сличительной ведомости инвентаризационные разницы отражают в учете предприятия. Об этом вы можете прочесть в подразделе 9.2 на с. 69.

В ходе инвентаризации рабочая комиссия дает оценку фактического состояния объектов ОС. Так, например, она может рекомендовать перевести объекты ОС в состав других активов (товарно-материальных ценностей или малоценных необоротных материальных активов), сделать их переоценку или списать с баланса (если такие ценности не соответствуют критериям признания активом).

Все выводы и предложения рабочая комиссия фиксирует в протоколе, который передает на рассмотрение инвентаризационной комиссии.

выводы

- В общем случае обязательную инвентаризацию ОС проводят ежегодно перед составлением годовой финансовой отчетности в период 3 месяцев до даты баланса.

- Объекты ОС, например автомобили, морские и речные суда, которые отправятся в длительные рейсы, нужно проинвентаризировать до момента их временного выбытия с предприятия.

- Инвентаризационную опись составляют по объектам или группам ОС и отдельно по каждому материально ответственному лицу.