2.1. Особливості проведення інвентаризації

Передусім давайте згадаємо, що таке основні засоби (далі — ОЗ). З погляду п. 4 П(С)БО 7, це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

При цьому в бухгалтерському обліку об’єкт ОЗ визнають активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання і його вартість може бути достовірно визначена (п. 6 П(С)БО 7).

Ні для кого не секрет, що для цілей бухгалтерського обліку ОЗ поділяються на дві групи: безпосередньо ОЗ та інші необоротні матеріальні активи (п. 5 П(С)БО 7). Щодо і тих, і інших застосовують єдиний порядок інвентаризації, встановлений п. 1 розд. III Положення № 879. Тому для спрощення ці дві групи надалі узагальнено іменуватимемо ОЗ.

Інвентаризацію ОЗ здійснюють у таких цілях:

— перевірка фактичної наявності ОЗ;

— установлення лишку або нестачі ОЗ шляхом зіставлення фактичної їх наявності з даними бухобліку;

— виявлення активів, що не відповідають критеріям визнання;

— перевірка дотримання правил утримання та експлуатації ОЗ;

— виявлення активів, які не використовуються підприємством;

— перевірка реальної вартості ОЗ, що обліковуються на балансі (вирішення питання про необхідність проведення їх переоцінки — дооцінки, уцінки).

Як ми вже зазначали, у загальному випадку

проводити обов’язкову інвентаризацію ОЗ потрібно щорічно перед складанням річної фінансової звітності в період 3 місяців до дати балансу

Так-так, саме в загальному випадку. Адже із цього правила є винятки. Вони стосуються:

— земельних ділянок, будівель, споруд та інших нерухомих об’єктів — їх інвентаризацію можна проводити один раз на 3 роки;

— інструментів, приладів, інвентарю (меблів) — їх за рішенням керівника підприємства можна інвентаризувати щорічно в обсязі не менше 30 % усіх зазначених об’єктів з обов’язковим охопленням інвентаризацією всіх таких об’єктів протягом 3 років;

— бібліотечних фондів — за наявності обсягу бібліотечних фондів від 100 до 500 тис. одиниць інвентаризацію можна проводити протягом 5 років з охопленням щорічно не менше 20 % одиниць, а більше 500 тис. одиниць — протягом 10 років з охопленням щорічно не менше 10 % одиниць. За рішенням керівника підприємства інвентаризація бібліотечних фондів може проводитися за встановленим ним графіком протягом року. Але пам’ятайте: інвентаризацію книжкових пам’яток проводять щорічно!

Ще до початку інвентаризації ОЗ робоча інвентаризаційна комісія повинна перевірити:

— наявність і стан регістрів аналітичного обліку ОЗ (інвентарних карток, інвентарних книг або описів);

— наявність і стан технічних паспортів або іншої технічної документації;

— наявність документів на ОЗ, передані або прийняті підприємством в оренду, на відповідальне зберігання, у тимчасове користування. За відсутності відповідних документів підприємство повинне вжити заходів для їх отримання або оформлення;

— наявність документів на об’єкти ОЗ, переведені на консервацію або виведені з експлуатації у зв’язку з реконструкцією, технічним переозброєнням та іншими поліпшеннями.

У разі виявлення розбіжностей і неточностей у бухгалтерському обліку або технічній документації потрібно внести відповідні виправлення й уточнення

Перед початком інвентаризації матеріально відповідальні особи дають в інвентаризаційному описі розписки на підтвердження того, що всі прибуткові та видаткові документи на ОЗ здані до бухгалтерії, прийняті об’єкти оприбутковані, а ті, що вибули, списані до витрат. Таку розписку включено до заголовної частини як форми № инв-1 «Інвентаризаційний опис основних засобів», так і форми Інвентаризаційного опису необоротних активів, затвердженої наказом № 572 (див. табл. 1.5 на с. 13).

Інвентаризаційна комісія (робоча інвентаризаційна комісія) перевіряє правильність присвоєння інвентаризаційних номерів (п.п. 1.7 розд. III Положення № 879).

При проведенні інвентаризації земельних ділянок, будівель, споруд, іншої нерухомості, водойм та інших об’єктів природних ресурсів перевіряють також наявність документів, що підтверджують право власності підприємства на ці об’єкти (абзац шостий п.п. 1.3 розд. III Положення № 879). А під час інвентаризації машин, обладнання і транспортних засобів інвентаризаційна комісія (робоча інвентаризаційна комісія) перевіряє заводські номери кузова, двигуна, шасі тощо.

Певні особливості має інвентаризація бібліотечних фондів. Тут перед комісією стоять такі завдання (абзац перший п.п. 1.11 розд. III Положення № 879):

— виявити помилки, допущені при шифруванні документів, розстановці фонду, оформленні видачі документів користувачам;

— встановити заборгованість користувачів перед бібліотекою;

— виявити дублетні документи, документи, що не відповідають профілю комплектування фонду підрозділу чи бібліотеки в цілому, та документи, що потребують ремонту, оправи тощо.

Установили факт відсутності документа? У такому разі здійснюються заходи з його розшуку в строк, визначений правилами користування бібліотекою читачем, але не більше 1 року.

Зверніть увагу: якщо в ході інвентаризації комісія виявляє придатні для використання об’єкти ОЗ, залишкова вартість яких згідно з обліковими даними дорівнює нулю, вона передає відповідні матеріали керівнику підприємства (п.п. 1.4 розд. III Положення № 879). Надалі такі об’єкти можуть бути дооцінені.

Важливо! Об’єкти ОЗ, зокрема автомобілі, морські та річкові судна, які відбувають у тривалі рейси і будуть відсутні на підприємстві в період проведення інвентаризації, потрібно проінвентаризувати до моменту їх тимчасового вибуття з підприємства.

Після закінчення інвентаризації матеріально відповідальні особи дають розписку, в якій підтверджується, що перевірка ОЗ відбулася за їх присутності, у зв’язку з чим претензій до членів комісії вони не мають, і що вони приймають на відповідальне зберігання перелічені в описі ОЗ.

Якщо інвентаризація проводиться з причини зміни матеріально відповідальної особи, особа, яка приймає ОЗ, дає розписку про їх отримання, а особа, яка передає ОЗ, — про їх передачу.

2.2. Оформляємо інвентаризацію основних засобів документально

Для оформлення даних інвентаризації ОЗ можна використовувати одну з таких затверджених форм:

— Інвентаризаційний опис основних засобів (форма № инв-1), затверджений постановою № 241;

— Інвентаризаційний опис необоротних активів, затверджений наказом № 572.

Якщо ж жодна з них вас із тих або інших причин не влаштовує — не біда. Ви сміливо можете «підігнати» її під свої потреби або ж розробити власну форму з урахуванням вимог ст. 9 Закону № 996 і п. 2.4 Положення № 88.

Зауважте: інвентаризаційна комісія (робоча інвентаризаційна комісія) складає інвентаризаційний опис за об’єктами або групами ОЗ та окремо за кожною матеріально відповідальною особою (абзац перший п.п. 1.2 розд. III Положення № 879).

В інвентаризаційному описі об’єкти ОЗ фіксують за найменуваннями відповідно до їх основного призначення. Також в описі зазначають (п.п. 1.3 розд. III Положення № 879):

— інвентарний номер;

— виготовлювача;

— заводський номер (у разі його наявності);

— рік випуску;

— первісну (переоцінену) вартість;

— суму зносу;

— строк корисного використання;

— інші відомості.

Детальніше про особливості відображення в інвентаризаційному описі окремих об’єктів ОЗ, встановлені розд. ІІІ Положення № 879, розповість табл. 2.1.

Таблиця 2.1. Особливості складання інвентаризаційних описів ОЗ

| № з/п | Об’єкти ОЗ | Порядок відображення в інвентаризаційному описі |

| 1 | Однотипні за технічними характеристиками, призначенням та умовами використання об’єкти ОЗ з однаковою вартістю, які надійшли на підприємство одночасно і щодо яких ведеться груповий облік | Включають до опису за найменуванням із зазначенням кількості цих об’єктів |

| 2 | Об’єкти, які пройшли відновлення, реконструкцію, розширення або переобладнання, внаслідок чого змінилося їх основне призначення | Вносять до інвентаризаційного опису під найменуванням, що відповідає новому основному призначенню об’єкта |

| 3 | Багаторічні насадження | Вносять до інвентаризаційного опису за культурами, ботанічними сортами із зазначенням року закладення, площі, кількості дерев або кущів, за категоріями та їх балансовою вартістю |

| 4 | Іригаційні та меліоративні споруди | Записують за видом і родом споруд із зазначенням їх розмірів, року спорудження, балансової вартості та інших відомостей, що характеризують їх призначення і стан |

| 5 | Малоцінні необоротні матеріальні активи, видані в індивідуальне користування працівників | На такі об’єкти можна складати групові інвентаризаційні описи із зазначенням у них відповідальних за ці об’єкти осіб (на яких ведуться особові картки) з їх розпискою в інвентаризаційних описах |

| 6 | Об’єкти, які ремонтуються на інших підприємствах | Вносять до інвентаризаційного опису на підставі документів про передачу об’єктів у ремонт |

| 7 | Об’єкти, які не придатні до експлуатації та не підлягають відновленню* | На такі об’єкти складають окремий інвентаризаційний опис із зазначенням часу введення в експлуатацію і причин, які призвели ці об’єкти до непридатного стану |

| 8 | Необліковані об’єкти, а також об’єкти, дані про які відсутні в обліку | Вносять до інвентаризаційного опису відсутні відомості про такі об’єкти та їх технічні показники**. Наприклад, щодо будівель зазначають їх призначення, основні матеріали, з яких вони побудовані, об’єм (зовнішній або внутрішній обмір), площу (загальну корисну площу), число поверхів, підвалів, напівпідвалів, рік побудови тощо. Оцінку виявлених об’єктів здійснюють за справедливою вартістю |

| 9 | Білизна, постільні речі, одяг і взуття одного найменування, близькі за розмірами, якостями матеріалу та ціною | Вносять до інвентаризаційного опису сумарно, із зазначенням кількості цих предметів та їх номенклатурних номерів |

| 10 | Предмети спецодягу і столової білизни, відправлені у прання та ремонт | Вносять до інвентаризаційного опису на підставі відомостей-накладних або квитанцій постачальника послуг |

| 11 | Бібліотечні фонди | Оформляють груповими інвентаризаційними описами |

| * Такі об’єкти списують у порядку, встановленому законодавством. ** Одночасно із цим інвентаризаційна комісія зобов’язана з’ясувати, коли і за чиїм розпорядженням зведено (придбано) виявлені інвентаризацією необліковані об’єкти, куди списано витрати на їх зведення (придбання), та відобразити це в протоколі. | ||

Зауважте також, що при встановленні факту невідображення виконаних робіт капітального характеру (добудова поверхів, прибудова нових приміщень тощо) або часткової ліквідації будівель і споруд (знос окремих конструктивних елементів) потрібно:

1) у бухгалтерському обліку підприємства відобразити суму збільшення або зменшення балансової вартості об’єкта;

2) в інвентаризаційному описі зазначити дані про проведені зміни.

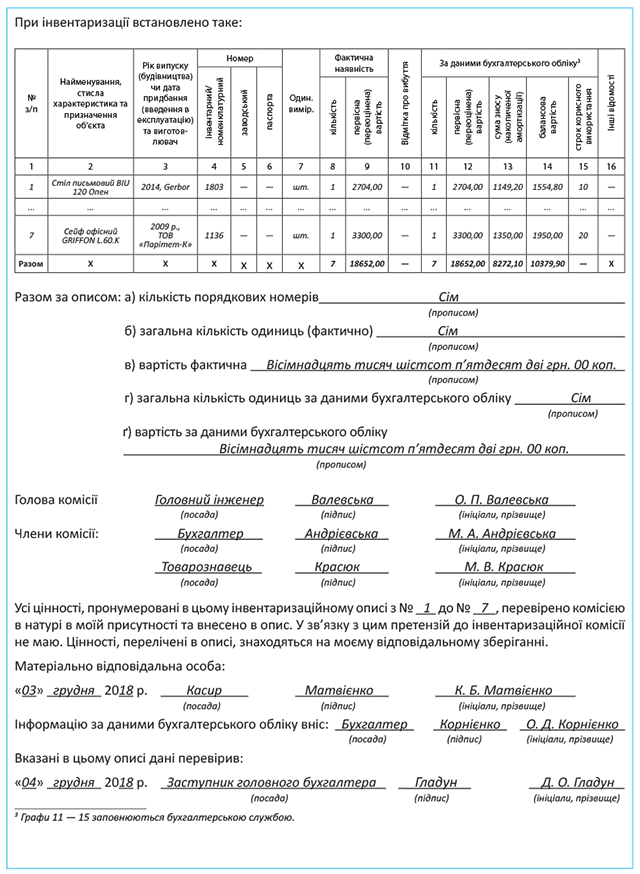

На с. 25 ви можете побачити зразок заповнення Інвентаризаційного опису необоротних активів.

Після оформлення в установленому порядку інвентаризаційні описи передають до бухгалтерії, де на виявлені нестачі та лишки складають звіряльну відомість (див. приклад на с. 67). Для цього можна використовувати одну з таких форм:

— форму № инв-18, затверджену постановою № 241;

— Звіряльну відомість результатів інвентаризації необоротних активів, затверджену наказом № 572.

Альтернатива — розробити форму звіряльної відомості самостійно. Госпрозрахунковим підприємствам це не заборонено.

На підставі звіряльної відомості інвентаризаційні різниці відображають в обліку підприємства.

Про це ви можете прочитати в підрозділі 9.2 на с. 69.

У ході інвентаризації робоча комісія дає оцінку фактичного стану об’єктів ОЗ. Так, наприклад, вона може рекомендувати перевести об’єкти ОЗ до складу інших активів (товарно-матеріальних цінностей або малоцінних необоротних матеріальних активів), зробити їх переоцінку або списати з балансу (якщо такі цінності не відповідають критеріям визнання активом).

Усі висновки і пропозиції робоча комісія фіксує в протоколі, який передає на розгляд інвентаризаційної комісії.

висновки

- У загальному випадку обов’язкову інвентаризацію ОЗ проводять щорічно перед складанням річної фінансової звітності в період 3 місяців до дати балансу.

- Об’єкти ОЗ, наприклад автомобілі, морські та річкові судна, які відбувають у тривалі рейси, потрібно проінвентаризувати до моменту їх тимчасового вибуття з підприємства.

- Інвентаризаційний опис складають за об’єктами або групами ОЗ та окремо за кожною матеріально відповідальною особою.