6.1. Порядок проведения инвентаризации

Прежде всего напомним, что такое касса. Это помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных денежных средств, других ценностей, кассовых документов (п.п. 8 п. 3 Положения № 148).

Из приведенного определения следует, что если предприятие использует при расчетах с покупателями регистраторы расчетных операций (далее — РРО) или расчетные книжки (далее — РК), то инвентаризацию нужно проводить не только непосредственно в кассе, но и в местах осуществления наличных расчетов, т. е. в местах применения РРО и/или РК.

Обратите внимание: порядок проведения инвентаризации кассы предприятий устанавливает не только Положение № 879, но еще и отдельные нормы Положения № 148.

Инвентаризация кассы ставит перед собой ряд задач. Приведем их на рис. 6.1 (см. с. 48).

Как мы упоминали ранее, обязательную ежегодную инвентаризацию наличности проводят в период 2 месяцев до даты баланса (п. 10 разд. І Положения № 879).

Инвентаризацию лучше приурочить к началу или концу рабочего дня, когда в кассовой книге кассир подвел итоги за день и вывел остаток наличных на начало следующего дня.

Инвентаризацию наличности проводят в такой последовательности:

1. Перед началом инвентаризации лицо, ответственное за сохранность денежных средств, дает расписку о том, что все кассовые документы сданы в бухгалтерию, все поступившие денежные средства полностью оприходованы, а выбывшие — списаны в расход. Эта расписка приведена на титульной стороне Акта о результатах инвентаризации имеющихся средств (приложение 7 к Положению № 148).

2. Комиссия подсчитывает (покупюрно) фактическое наличие в кассе денежных средств. Учтите: в кассе запрещено хранить денежные средства и другие ценности, которые не являются собственностью предприятия (абзац второй п. 38 Положения № 148). А поэтому заявления кассира об имеющейся в кассе наличности и других ценностях, не принадлежащих предприятию, во внимание не принимаются. Такой же вывод следует и из норм п. 46 Положения № 148, согласно которому наличность, не подтвержденная кассовыми документами, считается излишком.

Также запомните: никакие документы или расписки в остаток наличности не включают. На это указывает п. 37 Положения № 158. И хотя этот документ в первую очередь предназначен для государственных предприятий и организаций, советуем не пренебрегать указанной нормой и хозрасчетным предприятиям*.

* Ранее действовавшая Инструкция № 69 прямо указывала на то, что хозрасчетные предприятия при проведении инвентаризации обязаны руководствоваться требованиями Положения № 158.

3. Проверяют правильность оприходования и списания наличных денежных средств, а также оформления кассовых документов. То есть следует проинспектировать оформление:

— приходных и расходных кассовых ордеров (типовые формы № КО-1 и № КО-2), ведомостей на выплату наличности (приложение 1 к Положению № 148);

— журнала регистрации приходных и расходных кассовых документов (типовая форма № КО-3 или № КО-3а);

— реестров депонированной заработной платы;

— книги учета выданной и принятой старшим кассиром наличности (типовая форма № КО-5);

— кассовой книги (типовая форма № КО-4).

Если кассовую книгу предприятие ведет в электронной форме, то проверяют правильность работы программных средств обработки кассовых документов

4. Остаток наличности в кассе сверяют с данными учета по кассовой книге. Если предприятие применяет РРО, сумму наличности, имеющуюся на месте проведения расчетов, сверяют с суммой, которая указана в Х-отчете РРО (в РК и КУРО).

5. Фактическое наличие денежных средств сопоставляют с данными бухгалтерского учета.

6. Если в ходе инвентаризации выявлен излишек или недостача наличности, выясняют обстоятельства их возникновения. После этого излишек приходуют в кассе и зачисляют в доход предприятия. Для оприходования наличности на сумму излишка выписывают приходный кассовый ордер. А вот сумму недостачи необходимо взыскать с материально ответственного лица. Подробнее о материальной ответственности читайте в разделе 10 на с. 84.

Денежные документы проверяют в том же порядке, что и наличность: их количество должно совпадать с данными учета.

В акт инвентаризации денежных документов вносят данные о названии, номере, серии и номинальной стоимости проинвентаризированных документов (п.п. 6.1 разд. ІІІ Положения № 879).

При инвентаризации ценных бумаг в документарной форме, хранящихся в кассе, устанавливают (п.п. 6.4 разд. ІІІ Положения № 879):

— наличие ценных бумаг путем пересчета поштучно;

— правильность оформления и реальность их стоимости, отраженной в балансе предприятия;

— полноту и своевременность отражения в бухгалтерском учете доходов от финансовых инвестиций.

Инвентаризацию ценных бумаг проводят по отдельным эмитентам с указанием в акте инвентаризации названия, серии, номера, номинальной и балансовой стоимости, сроков их погашения.

Не забудьте проинвентаризировать денежные средства, находящиеся в пути.

Таковыми являются денежные суммы, внесенные в кассы банков или почтовые отделения для последующего их зачисления на текущие или другие счета предприятия. Инвентаризируют такие средства следующим образом: суммы, числящиеся на субсчетах 333 «Денежные средства в пути в национальной валюте» и/или 334 «Денежные средства в пути в иностранной валюте», сверяют с данными квитанций учреждений банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка (п.п. 6.2 разд. ІІІ Положения № 879).

Попутно заметим: инвентаризировать предприятию нужно и средства, находящиеся на расчетных, текущих, валютных, регистрационных и других счетах и на аккредитивах. В таком случае инвентаризацию проводят путем сверки остатков сумм по данным бухгалтерского учета предприятия с данными выписок банков. Результаты такой инвентаризации отражают в отдельном акте инвентаризации. Таким может быть, например, Акт о результатах инвентаризации денежных средств по форме, утвержденной приказом № 572.

6.2. Документируем результаты инвентаризации

Как и в случае с другими активами, результаты инвентаризации кассы необходимо задокументировать. Для этого используют Акт о результатах инвентаризации имеющихся средств, форма которого приведена в приложении 7 к Положению № 148.

Этот Акт оформляют в двух экземплярах. Его подписывают все члены инвентаризационной комиссии и материально ответственное лицо. Один экземпляр Акта передают в бухгалтерию предприятия, а второй остается у материально ответственного лица (п. 46 Положения № 148).

При смене материально ответственных лиц Акт составляют в трех экземплярах.

Тогда один экземпляр передают в бухгалтерию, второй вручают материально ответственному лицу, сдавшему ценности, а третий — материально ответственному лицу, принявшему эти ценности.

В Акте указывают данные о фактическом остатке денежных средств и других ценностей в кассе предприятия, а также их остаток по данным бухгалтерского учета и определяют результат инвентаризации.

Заметим, что форму акта инвентаризации инвалютной наличности нормативные документы не устанавливают. На наш взгляд, в этом случае можно использовать Акт о результатах инвентаризации имеющихся средств по форме приложения 7 к Положению № 148. Но учтите следующие особенности.

Наличность в инвалюте записывают в Акт с указанием (п.п. 6.1 разд. ІІІ Положения № 879):

— названия и суммы иностранной валюты;

— курса НБУ, действующего на день инвентаризации;

— суммы иностранной валюты в пересчете в денежную единицу Украины.

Эта запись может быть, например, такой: «Остаток иностранной валюты в кассе составляет 200 (двести) долларов США, что по курсу НБУ (28,1429 грн. за 1 доллар США) на день составления Акта соответствует 5628 грн. 58 коп.».

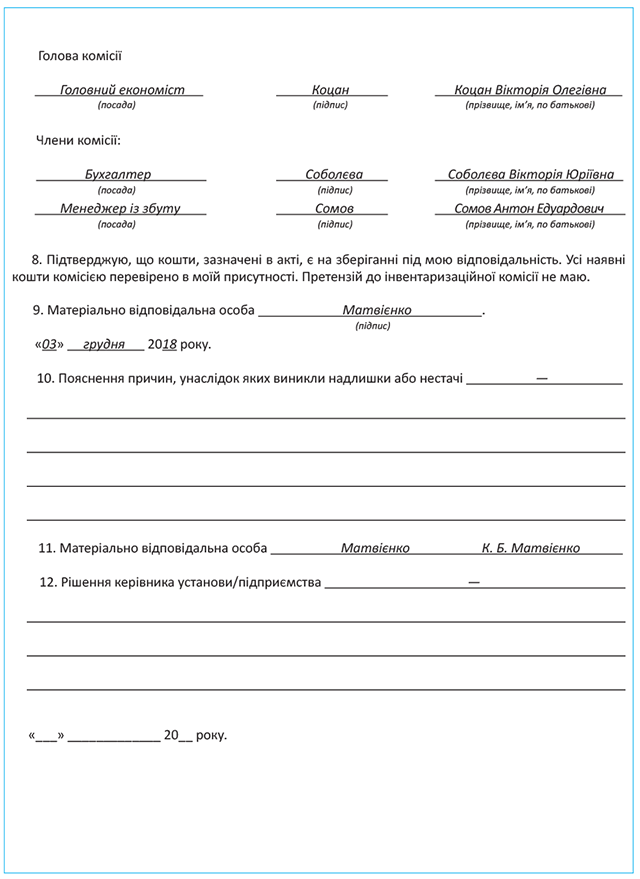

Окончательно все точки над «і» расставит образец заполнения Акта о результатах инвентаризации имеющихся средств. Он приведен на с. 50.

выводы

- Инвентаризацию проводят не только непосредственно в кассе, а и в местах применения РРО и/или РК.

- Инвентаризацию кассы проводят путем полного пересчета всех наличных денежных средств, ценных бумаг, чековых книжек и пр.

- Выявленный в ходе инвентаризации излишек наличности приходуют в кассе и зачисляют в доход предприятия.

- Инвентаризацию ценных бумаг проводят по отдельным эмитентам с указанием в акте инвентаризации названия, серии, номера, номинальной и балансовой стоимости, сроков их погашения.

- Для отражения результатов инвентаризации кассы используют Акт о результатах инвентаризации имеющихся средств по форме, приведенной в приложении 7 к Положению № 148.