2019 год ознаменовался отменой сразу двух отчетов в Фонд социального страхования (ФСС). Так, в последний раз по итогам 2018 года работодатели подавали в ФСС:

— Отчет по средствам общеобязательного государственного социального страхования в связи с временной потерей трудоспособности и расходами, обусловленными погребением (форма Ф4-ФСС з ТВП);

и

— Отчет по уплате задолженности по «несчастным» страховым средствам.

Но свято место пусто не бывает. И на смену названным отчетам пришел абсолютно новый Отчет по задолженности страхователя по уплате страховых средств в Фонд социального страхования, форма которого приведена в приложении к постановлению № 28*.

* Постановление правления ФСС от 12.12.2018 г. № 28.

Но огорчаться не стоит. Дело в том, что

Отчет будут подавать лишь те страхователи, которые на отчетную дату имеют задолженность по уплате страховых средств в ФСС

О какой задолженности идет речь? О непогашенной задолженности перед Фондом, которая образовалась:

— по состоянию на 01.01.2011 г. и не погашена на отчетную дату (т. е. задолженность за доЕСВшные периоды, связанная с несвоевременной выплатой заработной платы) и

— по результатам проведенных Фондом проверок отчетного года и прошлых лет и состоит из суммы не принятых к зачету расходов по соцстрахованию, пени и штрафов за несоблюдение законодательства о социальном страховании.

Очень хотелось бы верить, что среди вас, друзья, нет таких, кто имеет задолженность по старым доЕСВшным взносам, и что на ваших предприятиях заработная плата выплачивается своевременно. Поэтому обратим ваше внимание на тех страхователей, у кого возникла задолженность перед ФСС после прохождения проверки и кому, возможно, придется подавать новый Отчет в ФСС.

Почему возможно? Потому что, даже если уже возникла такая неприятность, что по результатам проверки вам нужно вернуть Фонду часть расходов по соцстрахованию и уплатить штраф и пеню, то отчитываться в ФСС нужно будет только в том случае, если вы эту задолженность не погасили до конца отчетного периода.

То есть

в случае погашения всей суммы задолженности по уплате страховых средств (пени, штрафов) до конца отчетного периода Отчет в отделение рабочего органа Фонда не подается

Об этом говорит ФСС в Методрекомендациях**, приведенных на официальном сайте Фонда (fssu.gov.ua/fse/control/main/uk/publish/article/962769).

** Методические рекомендации относительно заполнения Отчета по задолженности страхователя по уплате страховых средств в ФСС от 05.02.2019 г.

Рассмотрим, как это работает на примере.

Пример 1. В начале марта 2019 года ФСС во время проверки страхователя обнаружил у него ошибки, связанные с неправильным начислением сумм пособия по временной потере трудоспособности. Всю сумму по акту страхователь перечислил Фонду сразу (также в марте) до конца отчетного квартала.

В таком случае страхователь новый Отчет в ФСС не подает. Ведь на отчетную дату у него отсутствует задолженность перед Фондом.

Отсюда вывод: не хотите морочить себе голову Отчетом в ФСС, старайтесь, чтобы на отчетную дату у вас отсутствовала задолженность перед Фондом. Тогда и Отчет по задолженности вам подавать не нужно будет.

Но если уж так случилось, что долг есть, то что остается делать? Знакомиться с Отчетом.

Графы и строки

Форма нового Отчета приведена в приложении к постановлению № 28. Состоит Отчет из заглавной части, необходимой для идентификации страхователя, и двух таблиц. Причем

страхователи без доЕСВшных долгов в таблице 1 Отчета в ФСС заполняют лишь графы 3, 4, 7 — 9. Другие графы — для «древней» задолженности. Таблицу 2 не заполняют

Рассмотрим заполнение таблицы 1 Отчета для новых должников на конкретном примере.

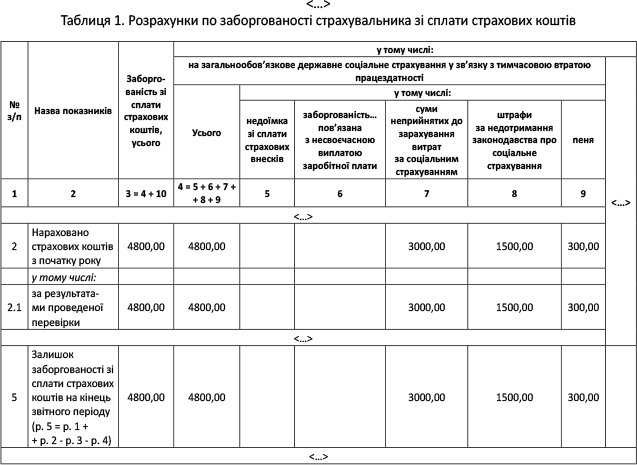

Пример 2. Используя условия примера 1, допустим, что до окончания отчетного периода страхователь не успел погасить задолженность перед Фондом. При этом сумма неправомерно потраченных средств Фонда составила 3000 грн., штраф — 1500 грн. (50 %), пеня — 300 грн. Задолженности за доЕСВшные периоды нет.

Согласно условиям примера работодатель на конец отчетного квартала имеет задолженность перед ФСС. Ему придется заполнить и подать Отчет за I квартал 2019 года, а именно: его заглавную часть и таблицу 1, так, как это показано на рисунке.

Приведем разъяснение к фрагменту таблицы 1 Отчета в ФСС (см. рисунок).

Отчет заполняем в гривнях с копейками.

Строка 2 «Нараховано страхових коштів з початку року» — сводная. В ней отражаются итоги строк 2.1 и 2.2. В нашем случае в строку 2 попали только данные из строки 2.1 «за результатами проведеної перевірки».

Важно! В строке 2.1 отражаем все непогашенные суммы по акту даже в том случае, если вы будете оспаривать их через суд. И если Фемида будет на вашей стороне, то сумму списанной задолженности по принятому судебному решению, которое вступило в законную силу, вы проставите в строке 4 «Списано заборгованості з початку року згідно з рішенням суду» Отчета.

Заполненный Отчет заверяется подписями руководителя, главного бухгалтера (при наличии такой должности у страхователя) и скрепляется печатью (при наличии).

Порядок предоставления

Отчет подается в отделения рабочих органов исполнительной дирекции Фонда одним из двух способов:

— на бумажных носителях (лично ножками);

— по почте с уведомлением о вручении и с описью вложения в соответствии с требованиями Порядка оформления почтовых отправлений с вложением материалов отчетности, расчетных документов и деклараций, утвержденного постановлением КМУ от 28.07.97 г. № 799 (ср. ). В случае выбора такого способа подачи Отчет будет считаться поданным в день получения отделением почтовой связи от страхователя почтового отправления.

А вот в электронной форме предоставить Отчет, к сожалению, не получится.

Сроки предоставления

Отчет подаем ежеквартально нарастающим итогом. Сроки: до 10 апреля, до 10 июля, до 10 октября, до 15 января.

Если направляете Отчет по почте, то сделать это нужно не позднее чем за пять дней до окончания предельного срока его предоставления.

Еще раз акцентируем ваше внимание! В случае погашения страхователем задолженности перед Фондом до конца отчетного периода Отчет не подается.

Ответственность

За несвоевременное предоставление или непредоставление установленной отчетности, а также отражение в отчетности недостоверных данных предусмотрена административная ответственность согласно ст. 1654 и 1655 КоАП — от 136 до 255 грн. Повторное такое нарушение на протяжении года приводит к наложению штрафа от 170 до 340 грн.

Если обнаружил самостоятельно

Обратите внимание! Мы рассмотрели ситуацию, когда задолженность возникла в результате проведенной проверки страхователя Фондом. А если страхователь самостоятельно до начала проверки органом Фонда обнаружил ошибку в расчете страховых средств? Нужно ли ему подавать Отчет?

Нет, не нужно. В таком случае страхователь должен излишне начисленные и выплаченные средства возвратить в рабочий орган исполнительной дирекции Фонда или его отделения и одновременно направить обоснованное письменное объяснение, касающееся причин возврата страховых средств.

выводы

- Впервые Отчет по задолженности страхователя по уплате страховых средств подаем в ФСС по итогам 1 квартала 2019 года.

- Отчет подают страхователи-должники, имеющие по состоянию на отчетную дату непогашенную задолженность перед Фондом, (1) которая образовалась по состоянию на 01.01.2011 г. и/или (2) начислена по результатам проведенных Фондом проверок отчетного и прошлых лет.

- За 1 квартал 2019 года Отчет нужно подать до 10 апреля 2019 года.