4.1. Выплата компенсации при увольнении

Напомним: ч. 1 ст. 3 Закона об отпусках обязует работодателя по просьбе увольняющегося работника предоставить ему неиспользованный отпуск с последующим увольнением (подробнее см. в подразделе 1.14 на с. 39). Исключение — увольнение за нарушение трудовой дисциплины. В таком случае отпуска работнику не видать.

Однако может случиться так, что работник не хочет или не может пойти в отпуск перед увольнением. И тут уж никто не вправе его заставить. В такой ситуации при проведении окончательного расчета работнику необходимо начислить и выплатить компенсацию за неиспользованные дни:

— ежегодного основного и дополнительных отпусков;

— дополнительного отпуска на детей (см. ст. 19 Закона об отпусках).

Что касается других видов отпусков, в том числе дополнительного «чернобыльского» отпуска, то неиспользованные дни таких отпусков компенсации не подлежат (см. письмо Минтруда от 18.06.2007 г. № 150/13/133-07).

Учтите:

компенсацию выплачивают за все неиспользованные дни всех ежегодных и «детских» отпусков независимо от того, за сколько лет они не предоставлялись

Дело в том, что действующим законодательством не предусмотрен срок давности, после которого работник теряет право на такие отпуска. Неоднократно говорили об этом и контролирующие органы (см., в частности, письма Минтруда от 22.02.2008 г. № 33/13/116-08, Минсоцполитики от 12.05.2015 г. № 256/13/116-15 и Гоструда от 25.01.2017 г. № 828/4.3/4.1-ДП-17). Следовательно, абсолютно все «отпускные долги» надо будет компенсировать деньгами.

Поскольку наш сегодняшний спецвыпуск посвящен ежегодным отпускам, предоставление компенсации за «детские» отпуска мы подробно рассматривать не будем. Отметим лишь один важный момент.

«Детский» отпуск является социальным, а не ежегодным, его предоставляют в календарном году, а не за отработанный рабочий год. Поэтому в случае увольнения работник может его использовать в полном объеме или получить компенсацию за все дни такого отпуска, независимо от отработанного времени в этом году (см. письмо Минтруда от 03.03.2007 г. № 58/06/186-07). Но! Если в течение календарного года до поступления на последнее место работы работник трудился также у другого работодателя и имел право на «детский» отпуск, то предприятию, с которого он сейчас увольняется, не нужно выплачивать компенсацию за неиспользованный дополнительный отпуск на детей за такой год. Ведь предоставить «детский» отпуск или начислить компенсацию в случае его непредоставления должен был предыдущий работодатель.

Обратите внимание: право на получение компенсации имеют как основные работники, так и совместители. Причем это право не зависит от основания увольнения. То есть даже когда у работника отсутствует право на отпуск с последующим увольнением (например, при увольнении за нарушение трудовой дисциплины), у него остается право на получение денежной компенсации за такой отпуск. Данный вывод в свое время поддерживал Госкомпредпринимательства (см. письмо от 23.07.2003 г. № 4382). Согласно с этим и Минсоцполитики (см. письмо от 01.12.2016 г. № 1624/13/84-16).

Имейте в виду: выплатить компенсацию за неиспользованные дни отпуска нужно и в случае смерти работника. Получателями компенсации в таком случае будут наследники умершего работника (ч. 6 ст. 24 Закона об отпусках).

Учтите: неначисление и невыплата компенсации за неиспользованный отпуск трактуется как несоблюдение минимальных государственных гарантий в оплате труда. А за это работодателю грозит штраф согласно абзацу четвертому ч. 2 ст. 265 КЗоТ в 10-кратном размере МЗП, установленной законом на момент выявления нарушения (в 2019 году — 41730 грн.), за каждого работника, в отношении которого совершено нарушение.

Не останутся без наказания и должностные лица такого работодателя. Им «светит» админштраф на основании ст. 41 КУоАП — в общем случае от 510 до 1700 грн. Если же нарушение совершено повторно в течение года после наложения админвзыскания или в отношении несовершеннолетнего, беременной женщины, одинокого отца, матери либо лица, которое их заменяет и воспитывает ребенка в возрасте до 14 лет или ребенка с инвалидностью, админштраф составит от 1700 до 5100 грн.

Выплатить работнику сумму компенсации нужно в день увольнения

Если же он в этот день не работал, компенсацию выплачивают не позднее следующего дня после предъявления уволенным работником требования о расчете (ст. 116 КЗоТ). Чем грозит работодателю нарушение этих простых правил?

Если выплата начисленной компенсации задержана на срок до одного месяца, то это нарушение прочих требований трудового законодательства. За него работодатель несет ответственность в виде штрафа в размере одной минзарплаты, установленной на момент выявления правонарушения (абзац восьмой ч. 2 ст. 265 КЗоТ). Если выплата задержана на срок более одного месяца, то это штраф в размере 3 МЗП на основании абзаца третьего ч. 2 ст. 265 КЗоТ.

Для должностных лиц работодателя за задержку выплаты заработной платы (с том числе компенсации за неиспользованный отпуск) предусмотрена как административная согласно ст. 41 КУоАП (см. выше), так и уголовная ответственность на основании ст. 175 УКУ (см. с. 41).

Кроме того, в случае невыплаты по вине работодателя надлежащих работнику сумм в сроки, установленные ст. 116 КЗоТ, придется выплатить такому работнику еще и средний заработок за все время задержки по день фактического расчета (ст. 117 этого Кодекса).

4.2. Компенсация без увольнения: когда это возможно?

Из предыдущего подраздела вы узнали, что без проблем можно заменить неотгулянные дни ежегодного отпуска денежной компенсацией при увольнении работника. А можно ли использовать такой прием для неувольняющихся работников?

Заменить работнику отпуск денежной компенсацией в процессе его работы на предприятии можно лишь в отдельных случаях и при выполнении определенных условий. Подробнее об этом расскажем ниже.

Прежде всего запомните: получить компенсацию за неиспользованные дни отпуска могут только работники старше 18 лет. Это следует из ч. 5 ст. 24 Закона об отпусках.

Также учтите, что без прекращения трудовых отношений компенсировать деньгами можно лишь часть ежегодного отпуска (основного и дополнительных), причитающегося работнику за отработанный рабочий год.

При этом

продолжительность предоставленного работнику ежегодного и дополнительных отпусков должна быть не менее 24 календарных дней

То есть 24 календарных дня работник «железно» должен использовать для отдыха в отпуске. А вот остальные дни, по его желанию, можно компенсировать деньгами. Обратите внимание: здесь на первый план снова выдвигается желание работника, а не работодателя.

Учтите: выплатить компенсацию «за то, что превышает 24 дня», можно только после того, как работник использует некомпенсируемые дни ежегодного отпуска за отработанный рабочий год, за который предоставляется отпуск.

То есть нельзя вначале выплатить работнику денежную компенсацию за часть отпуска, а затем предоставить ему сам отпуск (см. письмо Минсоцполитики от 25.06.2014 г. № 248/13/116-14).

Лучше понять, как это работает, помогут примеры.

Пример 4.1. Продолжительность ежегодного отпуска работника — 24 календарных дня за отработанный рабочий год.

Этот работник сможет получить компенсацию за неиспользованный отпуск только при увольнении. С аналогичной позицией можно ознакомиться в письме Минтруда от 22.09.2005 г. № 09-430.

Пример 4.2. Работнику установлен ежегодный отпуск продолжительностью 28 календарных дней — 24 дня основного и 4 дня дополнительного отпуска за работу в особых условиях труда.

После того, как работник использует 24 календарных дня ежегодного отпуска за конкретный отработанный рабочий год, он при желании сможет получить компенсацию за оставшиеся 4 дня ежегодного отпуска.

Пример 4.3. Работник, который является лицом с инвалидностью IIІ группы, не использовал ежегодный основной отпуск за 2 рабочих года общей продолжительностью 52 календарных дня (продолжительность ежегодного основного отпуска работника — лица с инвалидностью IІI группы составляет 26 календарных дней).

В этом случае работник имеет право получить компенсацию за 4 календарных дня отпуска (26 х 2 - 24 х 2).

Но почему только за 4, а не за 28 (26 х 2 - 24)?

Выше мы уже говорили, что законодательством не предусмотрен срок давности, после которого работник теряет право на ежегодные отпуска. Поэтому нельзя заменять денежной компенсацией неиспользованные ежегодные отпуска прошлых лет (обязательные 24 календарных дня). Следовательно, даже если работник не воспользовался своим правом на ежегодный отпуск за несколько предыдущих лет, получить эти отпуска он все равно должен. При этом 24 календарных дня за каждый отработанный рабочий год работодатель обязан предоставить работнику днями отдыха. А вот за «вершок», по желанию работника, может быть выплачена компенсация.

Имейте в виду:

работодатель не может отказать работнику в выплате денежной компенсации, если соблюдены все условия для ее получения, перечисленные выше

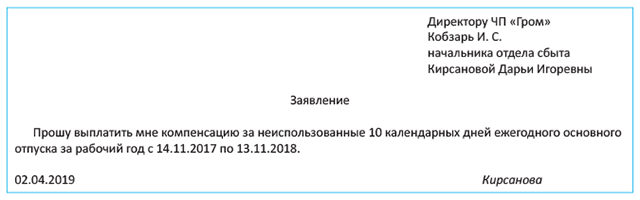

В этом случае желание работника — закон. Для того чтобы получить компенсацию за неиспользованные дни ежегодного отпуска, работник должен написать работодателю заявление в произвольной форме. На основании этого заявления работодатель издает соответствующий приказ (распоряжение). Приведем образцы таких документов.

4.3. Расчет суммы компенсации

Наконец пришло время рассмотреть порядок расчета суммы компенсации за неиспользованные дни отпуска. Этот процесс можно условно разделить на три этапа:

1) находим количество неиспользованных дней отпуска, подлежащих компенсации;

2) рассчитываем среднедневную зарплату;

3) определяем сумму компенсации за неиспользованный отпуск.

Разберем каждый из этапов.

Этап 1. Первым делом определяют, сколько дней отпуска работник не использовал. Причем подсчет неиспользованных дней проводят отдельно по каждому виду отпусков, подлежащих компенсации (см. письмо Минтруда от 24.06.2011 г. № 208/13/116-11).

Так, для расчета количества неиспользованных дней ежегодного основного отпуска за неполный рабочий год используйте следующую формулу:

где Дкомп — количество дней неиспользованного отпуска, за которые предоставляется компенсация;

Дотп — общая продолжительность ежегодного отпуска, предоставляемая за полный отработанный год;

Котр — количество календарных дней в текущем рабочем году до дня увольнения;

Потр — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на текущий рабочий год до дня увольнения;

Кгод — общее количество календарных дней в текущем рабочем году;

Пгод — общее количество праздничных и нерабочих дней в текущем рабочем году.

Почему необходимо применять эту формулу, а не считать дни, подлежащие компенсации, пропорционально отработанным месяцам? Дело в том, что работник «зарабатывает» свой отпуск ежедневно, а не после того, как отработает целый месяц. Значит, каждый день должен быть учтен при расчете количества дней неиспользованного отпуска.

Но возможна ситуация, когда работник не использовал ежегодный отпуск за несколько лет подряд. Как быть в таком случае? Тогда дни ежегодного основного отпуска, подлежащие компенсации, рассчитывают по такой формуле:

где Г — количество полных лет, отработанных на предприятии, за которые не использованы отпуска.

Полученное расчетным путем количество календарных дней округляют по математическим правилам округления. Таким образом, если в расчете получается 0,5 и более десятых — это число округляют до целого, т. е. до 1 календарного дня. Это сходится с мнением Минсоцполитики, приведенным в письме от 27.03.2013 г. № 321/13/84-13.

И еще один важный момент. Он касается руководящих, педагогических, научных, научно-педагогических работников, специалистов учебных заведений. Если такие работники до увольнения проработали:

— 10 месяцев и более – денежную компенсацию им выплачивают за неиспользованные дни ежегодных отпусков из расчета их полной продолжительности (ч. 2 ст. 24 Закона об отпусках, абзац второй п. 6 Порядка № 346);

— менее 10 месяцев – компенсацию им выплачивают пропорционально отработанному ими времени из расчета продолжительности ежегодного основного отпуска за каждый отработанный месяц 5,6; 4,2 и 2,8 календарного дня при продолжительности ежегодного основного отпуска 56, 42 и 28 календарных дней соответственно (абзац второй п. 6 Порядка № 346).

Итак, с первым этапом — определением количества неиспользованных дней отпуска, подлежащих компенсации, — разобрались. Далее расскажем, как рассчитать среднедневную зарплату.

Этап 2. На этом этапе ваша задача – рассчитать среднюю заработную плату. Такой расчет производят в соответствии с Порядком № 100, т. е. так же, как и при расчете суммы отпускных. В общем случае среднюю зарплату определяют исходя из суммарного заработка за последние 12 календарных месяцев работы, предшествовавших месяцу выплаты компенсации. Если же работник проработал на предприятии менее года, среднюю заработную плату исчисляют исходя из выплат за фактическое время работы с 1-го числа месяца после оформления на работу по 1-е число месяца, в котором выплачивается компенсация за неиспользованный отпуск.

Более подробно о порядке расчета среднедневной заработной платы вы можете прочесть в разделе 2 на с. 43.

Этап 3. На завершающем этапе приступаем к главному – собственно расчету суммы компенсации. Для этого используйте формулу:

К = Дкомп х ЗПср,

где К — сумма компенсации за неиспользованный отпуск;

ЗПср — среднедневная заработная плата.

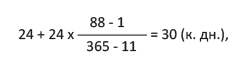

А теперь расчет суммы компенсации за неиспользованный отпуск покажем на примере.

Пример 4.4. Трудовой договор с работницей расторгают 12 апреля 2019 года. В соответствии с приказом ей при увольнении должны выплатить компенсацию за неиспользованные дни ежегодного основного отпуска за отработанный рабочий год с 15.01.2018 г. по 14.01.2019 г. и часть такого отпуска за период с 15.01.2019 г. по 12.04.2019 г.

Продолжительность ежегодного основного отпуска, установленная на предприятии, — 24 календарных дня.

Средняя заработная плата работницы за 12 месяцев, предшествующих выплате компенсации, составляет 261,00 грн./к. дн.

На основании имеющихся данных рассчитаем количество неиспользованных дней ежегодного отпуска, подлежащих компенсации:

где 88 — количество календарных дней за период с 15.01.2019 г. по 12.04.2019 г. (17 к. дн. + 28 к. дн. + 31 к. дн. + 12 к. дн.);

1 — количество праздничных и нерабочих дней в этом же периоде (8 марта).

Сумма компенсации за неиспользованные дни ежегодного основного отпуска составляет:

30 х 261,00 = 7830,00 (грн.).

4.4. Налогообложение и учет компенсации

Ну что же, определив сумму компенсации, вам предстоит разобраться, какая участь ее постигнет в налоговом учете. Прямо сейчас мы вам в этом поможем.

ЕСВ

Облагать ЕСВ сумму компенсации за неиспользованные дни отпуска или нет, зависит от того, кому работодатель производит начисление такой компенсации:

— увольняющемуся работнику при проведении окончательного расчета

или

— уволенному работнику, т. е. физическому лицу, которое на день ее начисления уже не состоит в трудовых отношениях с предприятием.

Тут нужно пояснить.

Дело в том, что под «ЕСВ-прицел» в общем случае попадают выплаты, которые соответствуют следующим трем условиям:

1) их начисляет работодатель наемному работнику — плательщику ЕСВ (ст. 4 Закона № 2464);

2) они включаются в фонд оплаты труда в соответствии с Инструкцией № 5;

3) их нет в Перечне № 1170.

Вместе с тем в качестве исключения в базу начисления ЕСВ попадают также выплаты, начисленные бывшим работникам после увольнения за отработанное ими время (ч. 2 ст. 7 Закона № 2464 и п.п. 4 п. 3 разд. IV Инструкции № 449).

Что это значит для каждого из упомянутых выше вариантов, поговорим далее.

Компенсация начислена при проведении окончательного расчета. Если компенсацию за неиспользованный отпуск выплачивают увольняющемуся работнику при проведении окончательного расчета, то в базу начисления ЕСВ она попадет. Ведь такая выплата соответствует всем критериям, о которых мы сказали выше, а именно:

— на момент ее начисления работник состоит в трудовых отношениях с работодателем. Напомним: день увольнения работника для него является последним рабочим днем. Именно в этот день работодатель обязан выплатить работнику все причитающиеся ему суммы, в том числе и компенсацию за неиспользованные дни отпуска (ст. 116 КЗоТ);

— включается в фонд оплаты труда согласно п.п. 2.2.12 Инструкции № 5;

— не указана в Перечне № 1170.

Заметьте: в базу начисления ЕСВ включают и компенсацию, начисленную умершему работнику при проведении окончательного расчета. В свое время такую точку зрения излагал Пенсионный фонд (см. письмо от 22.10.2012 г. № 21362/н-11). Аналогичный вывод следует и из консультации, приведенной в подкатегории 301.03 БЗ.

Учтите: если работник увольняется, не отработав месяц полностью, из-за чего база начисления ЕСВ по такому работнику оказалась меньше МЗП, требование о ЕСВ с МЗП* применять не нужно. Это следует из п. 9 разд. ІІІ Инструкции № 449, в котором прямо сказано, что «минимальное» правило применяют только в том случае, когда работник находился в трудовых отношениях полный календарный месяц или отработал все рабочие дни отчетного месяца. Такую позицию налоговики приводили также в письме ГФСУ от 29.01.2016 г. № 1394/5/99-99-17-03-03-16 и в разъяснении из подкатегории 301.04.01 БЗ. Отсюда же делаем вывод: если работник уволен последним рабочим днем месяца, отработав его полностью, правило о начислении ЕСВ с МЗП соблюдать надо.

* О нем читайте в подразделе 3.1 на с. 67.

К сумме компенсации применяют те же ставки ЕСВ, что и к заработной плате, т. е. в общем случае — 22 %, а для лиц с инвалидностью, работающих у обычных юрлиц и ФЛП, — 8,41 %*.

* Больше о ЕСВ-ставках вы можете узнать из табл. 3.1, приведенной на с. 66.

Компенсацию за неиспользованный отпуск, начисленную увольняющемуся работнику при проведении окончательного расчета, нужно отразить в Отчете по ЕСВ (форма № Д4). Причем в таблице 6 Отчета по форме № Д4 компенсацию за неиспользованные дни отпуска показывают в общей сумме заработной платы. Отдельно ее выделять не нужно.

Компенсация начислена уволенному работнику. Если имеет место такой случай, выплату в базу начисления ЕСВ не включают. Ведь она:

— начисляется лицу, которое на этот момент уже не состоит в трудовых отношениях с предприятием;

— является выплатой за неотработанное время, т. е. положения ч. 2 ст. 7 Закона № 2464 и п.п. 4 п. 3 разд. IV Инструкции № 449 в этом случае не работают.

Компенсацию неработнику в форме № Д4 не отражают.

Однако «уходить» таким способом от ЕСВ с суммы компенсации мы не рекомендуем. Ведь невыплата в день увольнения по вине работодателя сумм, причитающихся работнику, является нарушением трудового законодательства. Чем это чревато для работодателя?

Согласно ст. 117 КЗоТ в случае отсутствия спора о размере причитающихся работнику сумм работодатель должен выплатить такому работнику его средний заработок за все время задержки по день фактического расчета. Кроме того, предприятию за указанное нарушение грозит штраф на основании ст. 265 КЗоТ, а его должностным лицам — админштраф согласно ст. 41 КУоАП (см. с. 41). Такая перспектива, согласитесь, не вселяет оптимизма.

НДФЛ

Теперь давайте разбираться в «отношениях» компенсации за неиспользованные дни отпуска с НДФЛ.

Для начала вспомним, что в общий месячный (годовой) налогооблагаемый доход плательщика НДФЛ попадают, в частности, доходы в виде заработной платы, начисленные в соответствии с условиями трудового договора (контракта). При этом заработная плата для целей НДФЛ — это основная и дополнительная заработная плата, другие поощрительные и компенсационные выплаты, выплачиваемые (предоставляемые) плательщику налога в связи с отношениями трудового найма согласно закону (п.п. 14.1.48 НКУ).

Также напомним, что п.п. 2.2.12 Инструкции № 5 относит компенсацию за неиспользованные дни отпусков к фонду дополнительной заработной платы.

Следовательно, компенсацию за неиспользованные дни отпуска приравнивают к зарплате и в связи с этим:

— облагают НДФЛ по ставке 18 %;

— учитывают при определении предельной суммы дохода, дающей право на применение НСЛ. Напомним: НСЛ предоставляют с учетом последнего месячного налогового периода, в котором плательщик налога был уволен с места работы (п.п. 169.3.4 НКУ);

— при определении объекта налогообложения уменьшают на сумму удержанной НСЛ (при ее наличии).

В разделе I Налогового расчета по форме № 1ДФ сумму компенсации за неиспользованные дни отпуска отражают в составе заработной платы с признаком дохода «101».

Военный сбор

Поскольку сумма компенсации за неиспользованные дни отпуска, как мы уже сказали, включается в состав налогооблагаемого дохода работника, то из такой выплаты нужно удержать еще и ВС (п.п. 1.2 п. 161 подразд. 10 разд. ХХ НКУ).

Ставка сбора — 1,5 %.

При этом помните: базой обложения ВС является начисленная сумма компенсации, т. е. уменьшать ее на НСЛ (при ее наличии) не нужно.

Общую базу обложения ВС, в которую попадет и сумма компенсации, а также общую сумму удержанного ВС отражают в разделе II формы № 1ДФ по строке «Військовий збір».

Бухгалтерский учет

Бухгалтерский учет компенсации за неиспользованный отпуск особых сложностей не предполагает. Начисление такой компенсации отражают по кредиту субсчета 661, а начисление на нее ЕСВ — по кредиту субсчета 651.

На вашем предприятии создается резерв отпусков*? Тогда субсчета 661 и 651 у вас должны корреспондировать с дебетом субсчета 471 «Обеспечение выплат отпусков». Объясним почему.

* О том, кто обязан формировать резерв отпусков, а также о порядке его создания и использования вы можете прочесть в разделе 5 на с. 97.

Как мы уже говорили, работник при увольнении может либо использовать причитающиеся ему дни отпуска, либо получить денежную компенсацию. В некоторых случаях компенсация по желанию работника выплачивается и тогда, когда он продолжает трудовые отношения с предприятием (см. подраздел 4.2 на с. 84).

Когда предприятие создает резерв отпусков, оно учитывает всех работников, которые не использовали свои отпуска, в том числе и тех, которые вместо причитающихся им дней отпуска захотят получить денежную компенсацию. Получается, что суммы, выплачиваемые как компенсация за неиспользованные дни отпуска, уже отражены в расходах предприятия при начислении обеспечения на оплату отпусков. А значит, в бухгалтерском учете компенсацию надо отражать как обычные отпускные (по дебету субсчета 471), чтобы искусственно не были завышены расходы предприятия.

В случае если в соответствии с П(С)БУ резерв отпусков не создавался или его сумма не покрывает размера компенсации, расходы, связанные с начислением компенсации за неиспользованные дни отпусков, отражают в зависимости от места работы сотрудника по дебету счетов: 23, 91, 92, 93, 94.

Суммы удержанных из компенсации НДФЛ и ВС учитывают по общим правилам: по дебету субсчета 661 в корреспонденции с кредитом субсчетов 641/НДФЛ и 642/ВС соответственно.

Налог на прибыль

С налогом на прибыль вообще все просто. Ведь, как мы уже говорили, базой обложения налогом на прибыль ныне служит бухгалтерский финрезультат до налогообложения (п.п. 134.1.1 НКУ). При этом какие-либо корректировки, связанные с начислением и выплатой увольняющемуся работнику компенсации, проводить не нужно. Они разд. ІІІ НКУ не предусмотрены.

Исключение — суммы компенсации, возмещенные за счет резерва отпусков, сформированного до 01.01.2015 г. В целях расчета налогооблагаемой прибыли как высокодоходники, так и малодоходники уменьшают на эти суммы бухгалтерский финрезультат в соответствии с п. 24 подразд. 4 разд. ХХ НКУ.

Завершим изучение общих «учетных» вопросов, касающихся начисления и выплаты компенсации за неиспользованный отпуск, рассмотрением примера.

Пример 4.5. Бухгалтер предприятия увольняется 19 апреля 2019 года. В соответствии с приказом ему при увольнении должны выплатить компенсацию за неиспользованные дни ежегодного отпуска за период с 04.01.2019 г. по дату увольнения (7 календарных дней). Сумма компенсации за неиспользованный отпуск составляет 1572,48 грн.

За последний месяц работы работнику начислена заработная плата в размере 4890,00 грн. Права на НСЛ он не имеет.

Предприятие создает обеспечение на оплату отпусков в соответствии с нормами П(С)БУ.

В учете предприятия начисление и выплата дохода за последний месяц будут отражены следующим образом (см. табл. 4.1):

Таблица 4.1. Учет окончательного расчета с работником при увольнении

| № п/п | Наименование хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Начислена заработная плата за последний месяц работы | 92 | 661 | 4890,00 |

| 2 | Начислена сумма компенсации за неиспользованный отпуск | 471 | 661 | 1572,48 |

| 3 | Начислен ЕСВ: | |||

| — на сумму заработной платы (4890,00 грн. х 22 % : 100 %) | 92 | 651 | 1075,80 | |

| — на сумму компенсации (1572,48 грн. х 22 % : 100 %) | 471 | 651 | 345,95 | |

| 4 | Удержан НДФЛ ((4890,00 грн. + 1572,48 грн.) х 18 % : 100 %) | 661 | 641/НДФЛ | 1163,25 |

| 5 | Удержан ВС ((4890,00 грн. + 1572,48 грн.) х 1,5 % : 100 %) | 661 | 642/ВС | 96,94 |

| 6 | Перечислен ЕСВ (1075,80 грн. + 345,95 грн.) | 651 | 311 | 1421,75 |

| 7 | Перечислен НДФЛ | 641/НДФЛ | 311 | 1163,25 |

| 8 | Перечислен ВС | 642/ВС | 311 | 96,94 |

| 9 | Выдана из кассы сумма апрельской зарплаты, включая компенсацию за неиспользованный отпуск (4890,00 грн. + 1572,48 грн. - 1163,25 грн. - 96,94 грн.) | 661 | 301 | 5202,29 |

4.5. Компенсация при переводе

Интересно, что при увольнении по переводу (т. е. на основании п. 5 ч. 1 ст. 36 КЗоТ) работник имеет право по своему желанию денежную компенсацию за неиспользованные дни ежегодного отпуска не получать на руки, а потребовать перечислить на счет нового работодателя. Это право ему предоставляет ч. 3 ст. 24 Закона об отпусках.

При таком переводе работник получает ряд выгод. Ведь в этом случае в стаж работы, дающий право на ежегодный (основной и дополнительный) отпуск на новом месте работы, засчитывается период, за который работник не использовал дни отпуска у прежнего работодателя (ч. 3 ст. 9 Закона об отпусках). Более того, в этой ситуации работник сможет получить отпуск полной продолжительности до окончания 6-месячного срока работы у нового работодателя (п. 8 ч. 7 ст. 10 этого Закона).

Получается, что, увольняясь по переводу, работник по желанию может выбрать один из следующих вариантов:

— уйти в отпуск с последующим увольнением (если позволяют условия перевода);

— получить в день увольнения компенсацию за неиспользованные дни ежегодных и дополнительного «детского» (при наличии права на него) отпусков;

— получить в день увольнения компенсацию за неиспользованные дни дополнительного отпуска на детей (при наличии права на него) и потребовать от работодателя перечислить компенсацию за неиспользованные дни ежегодных отпусков на счет предприятия, на которое работник будет переведен.

Учтите:

на новое место работы может быть перечислена компенсация только за неиспользованные дни ежегодных (основного и дополнительных) отпусков

На «детский» отпуск такая «фишка» не распространяется. Это следует из положений ст. 83 КЗоТ и ст. 24 Закона об отпусках. Таким образом, компенсация за неиспользованные дни дополнительного отпуска работникам, имеющим детей, должна быть выплачена им непосредственно на руки. Это подтверждает и Минсоцполитики в письме от 20.09.2013 г. № 807/13/155-13 (ср. ).

Но чтобы все прошло гладко, предприятиям, увольняющим и принимающим работника, нужно выполнить определенные формальности.

Действия увольняющего предприятия

Прежде всего отметим, что для перечисления компенсации за неиспользованный отпуск на счет нового работодателя работник должен подать предприятию, с которого он увольняется, соответствующее заявление. В нем следует указать реквизиты для перечисления суммы компенсации.

Далее увольняющее предприятие должно рассчитать и начислить сумму компенсации за неиспользованный отпуск, а также начислить на нее ЕСВ и удержать НДФЛ и ВС. Новому же работодателю оно должно перечислить только «чистую» сумму, которая выплачивалась бы работнику на руки. Прямого указания на то, что проводить соответствующие начисления и удержания с компенсационных сумм должно именно увольняющее предприятие, законодательство не дает. Однако такой вариант «продвигают» налоговики. Об этом свидетельствуют их разъяснения, приведенные в подкатегориях 103.01 и 301.06.01 БЗ.

Моментом выплаты компенсации будет считаться день перечисления денежных средств предприятию, на которое переводится работник (т. е. новому работодателю). Поэтому НДФЛ, ВС и ЕСВ необходимо уплатить в этот же день (п.п. 168.1.2 и п.п 1.4 п. 161 подразд. 10 разд. ХХ НКУ, абзац второй ч. 8 ст. 9 Закона № 2464).

Предприятие, с которого увольняется работник, в отчетности отражает сумму «переводной» компенсации в общем порядке, аналогично компенсации, выплачиваемой на руки (см. подраздел 4.4 на с. 88).

Рассмотрим пример.

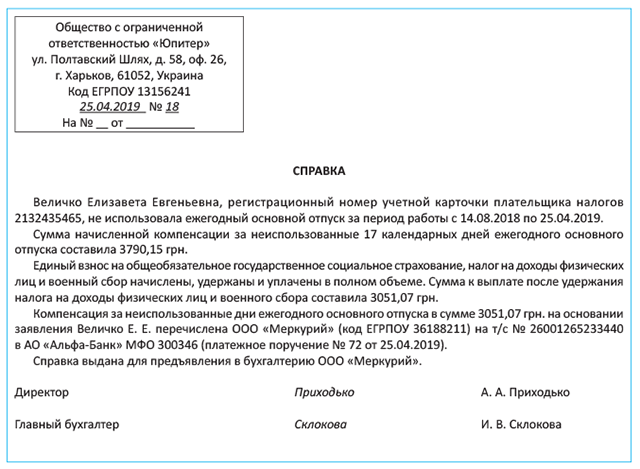

Пример 4.6. Величко Е. Е., работница отдела сбыта ООО «Юпитер», увольняется 25.04.2019 г. в связи с переводом в ООО «Меркурий». Во время работы в ООО «Юпитер» работница имела право на ежегодный отпуск продолжительностью 24 календарных дня, а также на дополнительный отпуск на детей продолжительностью 10 календарных дней.

Работница не использовала ежегодный основной отпуск за период работы с 14.08.2018 г. по дату увольнения (17 календарных дней), а также дополнительный отпуск на детей за 2019 год.

Компенсация за неиспользованный ежегодный отпуск начислена в сумме 3790,15 грн. По заявлению работницы «чистая» сумма такой компенсации перечисляется на счет нового работодателя. Кроме того, ей начислена и выплачена компенсация за неиспользованный «детский» отпуск в размере 2229,50 грн.

Заработная плата за фактически отработанные дни апреля 2019 года — 6635,00 грн.

Общая сумма дохода, начисленная при проведении окончательного расчета, — 12654,65 грн. (3790,15 грн. + 6635,00 грн. + 2229,50 грн.).

ООО «Юпитер» начисляет резерв отпусков в соответствии с П(С)БУ.

В учете ООО «Юпитер» операции по начислению и выплате компенсации отражают следующим образом (см. табл. 4.2):

Таблица 4.2. Учет перечисления компенсации на счет нового работодателя

| № п/п | Наименование хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Начислена сумма заработной платы | 93 | 661 | 6635,00 |

| 2 | Начислена сумма компенсации за неиспользованные отпуска (3790,15 грн. + 2229,50 грн.) | 471 | 661 | 6019,65 |

| 3 | Начислен ЕСВ: | |||

| — на сумму заработной платы (6635,00 грн. х 22 % : 100 %) | 93 | 651 | 1459,70 | |

| — на сумму компенсации (6019,65 грн. х 22 % : 100 %) | 471 | 651 | 1324,32 | |

| 4 | Удержан НДФЛ: | |||

| — из суммы заработной платы (6635,00 грн. х 18 % : 100 %) | 661 | 641/НДФЛ | 1194,30 | |

| — из суммы компенсации за неиспользованный ежегодный отпуск (3790,15 грн. х 18 % : 100 %) | 682,23 | |||

| — из суммы компенсации за неиспользованный отпуск на детей (2229,50 грн. х 18 % : 100 %) | 401,31 | |||

| 5 | Удержан ВС: | |||

| — из суммы заработной платы (6635,00 грн. х 1,5 % : 100 %) | 661 | 642/ВС | 99,53 | |

| — из суммы компенсации за неиспользованный ежегодный отпуск (3790,15 грн. х 1,5 % : 100 %) | 56,85 | |||

| — из суммы компенсации за неиспользованный отпуск на детей (2229,50 грн. х 1,5 % : 100 %) | 33,44 | |||

| 6 | Перечислена сумма ЕСВ (1459,70 грн. + 1324,32 грн.) | 651 | 311 | 2784,02 |

| 7 | Перечислена сумма НДФЛ (1194,30 грн. + 682,23 грн. + 401,31 грн.) | 641/НДФЛ | 311 | 2277,84 |

| 8 | Перечислен ВС (99,53 грн. + 56,85 грн. + 33,44 грн.) | 642/ВС | 311 | 189,82 |

| 9 | Выплачены заработная плата за отработанные дни апреля 2019 года и компенсация за неиспользованный «детский» отпуск из кассы предприятия ((6635,00 грн. - 1194,30 грн. - - 99,53 грн.) + (2229,50 грн. - 401,31 грн. - 33,44 грн.)) | 661 | 301 | 7135,92 |

| 10 | Перечислена на банковский счет ООО «Меркурий» сумма компенсации за неиспользованный ежегодный отпуск (3790,15 грн. - 682,23 грн. - 56,85 грн.) | 377 | 311 | 3051,07 |

| 11 | Произведен зачет задолженностей | 661 | 377 | 3051,07 |

Имейте в виду: увольняющее работника предприятие должно сопроводить перечисление денежной компенсации на счет нового работодателя справкой. В ней следует привести период времени, за который работник не использовал ежегодный отпуск, и общую сумму компенсации. Кроме того, в этой справке желательно указать, что НДФЛ, ВС и ЕСВ начислены (удержаны) и уплачены в полном объеме. Приведем образец такой справки.

С учетом на предприятии, с которого увольняется работник, разобрались. А как обстоят дела с учетом у «принимающей стороны»? Давайте смотреть.

Действия нового работодателя

На наш взгляд, предприятие, на которое переводится работник, не должно включать суммы полученной компенсации за неиспользованный отпуск в состав доходов при ее получении. Ведь эта сумма принадлежит работнику, а значит, не соответствует критериям признания доходом (п.п. 6.6 П(С)БУ 15).

Также не будет у нового работодателя расходов при выплате компенсации работнику, поскольку не осуществляется ее начисление. По сути, сумма «переводной» компенсации является для нового работодателя транзитной. При ее получении у него возникает задолженность перед работником по выплате такой компенсации.

Причем, по нашему мнению, суммы компенсации, которые будут выплачены работнику на новом месте работы, нужно отражать на субсчете 663 «Расчеты по прочим выплатам», а не на «зарплатном» субсчете 661.

В отчетности нового работодателя (в Налоговом расчете по форме № 1ДФ и Отчете по ЕСВ) показывать «переводную» компенсацию не нужно. Ведь о начисленной сумме компенсации и уплаченных с нее ЕСВ, НДФЛ и ВС налоговиков уже уведомил прежний работодатель принятого по переводу работника (см. выше). Новому работодателю остается просто учесть сумму компенсации, предоставляя работнику отпуск. Как это сделать?

Для начала нужно определить, какое количество дней отпуска приходится на период, за который «переводная» компенсация была начислена предыдущим работодателем и перечислена на новое место работы. Если количество дней отпуска по новому и старому местам работы одинаковое, то проблем нет. А как быть, если оно отличается?

К сожалению, официальных комментариев по этому поводу Минсоцполитики не давало. Поэтому нам остается включить собственную логику. И вот что она говорит.

Частью 3 ст. 9 Закона об отпусках установлено, что по новому месту работы в стаж, дающий право на отпуск, засчитывается время, за которое переведенный работник не использовал ежегодный отпуск у предыдущего работодателя.

То есть в приведенной норме речь идет только об определении периода, за который предоставляется отпуск. При этом ни КЗоТ, ни Закон об отпусках не устанавливают, что за время работы у предыдущего работодателя на новом предприятии работнику предоставляется именно то количество дней отпуска, которое он не использовал на старом месте работы.

Поэтому, на наш взгляд, за каждый отработанный год (с учетом времени работы у бывшего работодателя, за которое начислена «переводная» компенсация) работнику, принятому по переводу, следует предоставлять отпуск продолжительностью, установленной у нового работодателя.

После того, как вы определили количество дней отпуска, за которые будет выплачена «переводная» компенсация, вычтите их из общего количества дней отпуска, которые будут предоставлены работнику. Результатом таких вычислений будет количество дней отпуска, которые должны быть оплачены новым работодателем.

Сложно разобраться? Тогда давайте рассмотрим пример.

Пример 4.7. Величко Е. Е. была принята на работу в ООО «Меркурий» с 26.04.2019 г. по переводу из ООО «Юпитер». Оклад работницы по новому месту работы составляет 7150,00 грн.

Во время работы в ООО «Юпитер» работница имела право на ежегодный отпуск продолжительностью 24 календарных дня. В соответствии со справкой, предоставленной в бухгалтерию ООО «Меркурий», работница не использовала отпуск за период работы в ООО «Юпитер» с 14.08.2018 г. по 25.04.2019 г. (т. е. 17 календарных дней при продолжительности отпуска 24 календарных дня). Компенсация за неиспользованные дни отпуска была получена на счет ООО «Меркурий» в размере 3051,07 грн.

В ООО «Меркурий» для должности, на которую принята работница, установлена продолжительность ежегодного основного отпуска 28 календарных дней. Такой отпуск полной продолжительности будет предоставлен работнице с 27 мая 2019 года.

ООО «Меркурий» создает резерв отпусков в соответствии с П(С)БУ. Предприятие начисляет отпускные в месяце их выдачи.

Несмотря на то, что до ухода в отпуск работница отработала у нового работодателя всего месяц, она имеет право на получение ежегодного основного отпуска полной продолжительности за рабочий год с 14.08.2018 г. по 13.08.2019 г.

Определим, за какое количество дней отпуска ООО «Меркурий» (новый работодатель) обязано выплатить отпускные за счет собственных средств, а за какое произвести оплату суммой компенсации, полученной от ООО «Юпитер».

Период работы, за который не был использован ежегодный отпуск по старому месту работы, — с 14.08.2018 г. по 25.04.2019 г. Рассчитаем количество неиспользованных дней ежегодного отпуска за этот период исходя из продолжительности ежегодного отпуска 28 календарных дней (новое место работы):

![]()

где 255 — количество календарных дней в периоде с 14.08.2018 г. по 25.04.2019 г.;

6 — количество праздничных и нерабочих дней, приходящихся на этот период;

365 — количество календарных дней в рабочем году с 14.08.2018 г. по 13.08.2019 г.;

11 — количество праздничных и нерабочих дней согласно ст. 73 КЗоТ, которые приходятся на рабочий год с 14.08.2018 г. по 13.08.2019 г.

Исчисляем количество дней отпуска по новому месту работы, которые оплачивает новый работодатель (ООО «Меркурий»):

28 - 20 = 8 (к. дн.).

Поскольку у работницы нет ни одного полностью отработанного календарного месяца (с 1-го до 1-го числа), среднедневную зарплату исчисляем исходя из установленного ей должностного оклада. Среднедневная зарплата равна:

(7150,00 х 12) : (365 - 11) = 242,37 (грн.).

Сумма отпускных, которая будет начислена в ООО «Меркурий» за 8 календарных дней:

242,37 х 8 = 1938,96 (грн.).

За оставшиеся 20 дней отпуска работнице будет выплачена компенсация, перечисленная ее прежним работодателем (3051,07 грн.).

Учет операций по выплате работнице сумм отпускных покажем в табл. 4.3.

Таблица 4.3. Выплата отпускных по новому месту работы

| № п/п | Наименование хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | На счет предприятия получена компенсация за неиспользованный отпуск | 311 | 484 | 3051,07 |

| 2 | Отражена задолженность перед работницей | 484 | 663 | 3051,07 |

| 3 | Выданы отпускные за счет суммы компенсации | 663 | 301 | 3051,07 |

| 4 | Начислены отпускные за 8 календарных дней отпуска | 471 | 661 | 1938,96 |

| 5 | Удержан НДФЛ из суммы отпускных (1938,96 грн. х 18 % : 100 %) | 661 | 641/НДФЛ | 349,01 |

| 6 | Удержан ВС из суммы отпускных (1938,96 грн. х 1,5 % : 100 %) | 661 | 642/ВС | 29,08 |

| 7 | Начислен ЕСВ на сумму отпускных (1938,96 грн. х 22 % : 100 %) | 471 | 651 | 426,57 |

| 8 | Перечислен НДФЛ | 641/НДФЛ | 311 | 349,01 |

| 9 | Перечислен ВС | 642/ВС | 311 | 29,08 |

| 10 | Перечислен ЕСВ | 651 | 311 | 426,57 |

| 11 | Выданы отпускные за счет средств нового работодателя (1938,96 грн. - 349,01 грн. - 29,08 грн.) | 661 | 301 | 1560,87 |

Мы изложили нашу точку зрения на порядок выплаты компенсации за неиспользованный отпуск при переводе на другое предприятие. А вот официальные органы не имеют однозначного мнения на этот счет.

Так, в письме Минсоцполитики от 25.11.2015 г. № 1531/13/84-15 сказано, что предоставленные на новом месте работы дни ежегодного отпуска, заработанные у предыдущего работодателя, оплачиваются из суммы компенсации, перечисленной на новое место работы. Однако механизм такой оплаты в указанном письме не приведен.

Вместе с тем в более раннем письме Минтруда от 22.02.2008 г. № 33/13/116-08 говорилось, что компенсация за неиспользованные дни ежегодных отпусков, начисленная по предыдущему месту работы и перечисленная на счет предприятия, на которое перешел работник, ему не выплачивается. А расчет всей суммы отпускных предлагалось осуществлять исходя из заработка по новому месту работы.

Но как же тогда быть с полученной компенсацией? В Минсоцполитики рекомендуют ее сумму зачесть в счет выплаты определенных по-новому отпускных (см. «Праця і зарплата», 2019, № 12, с. 9). Однако, на наш взгляд, с этим вариантом могут возникнуть проблемы, если зарплата на новом месте работы ниже, чем на предыдущем.

Так что, как видите, определенности в вопросе реализации положений ч. 3 ст. 24 Закона об отпусках на сегодняшний день нет.

Заметим: перевод на другое предприятие на основании п. 5 ч. 1 ст. 36 КЗоТ, как правило, практикуется между дружественными работодателями. А значит, они могут договориться, чтобы работник реализовал свое право на отдых до увольнения со старого места работы.

Еще один вариант — выплатить компенсацию при увольнении. При этом работник сможет в первый год работы на новом предприятии взять отпуск без сохранения заработной платы продолжительностью до 24 календарных дней. Такое право ему дает п. 16 ч. 1 ст. 25 Закона об отпусках. Причем сделать это можно до окончания 6-месячного срока непрерывной работы у нового работодателя.

Любой из этих вариантов избавит от головной боли бухгалтерию нового работодателя.

выводы

- Если работник не использует отпуск перед увольнением, то при проведении окончательного расчета ему необходимо начислить и выплатить компенсацию за все неиспользованные дни ежегодного основного и дополнительных отпусков, а также дополнительного отпуска на детей.

- По желанию работника без прекращения трудовых отношений компенсировать деньгами можно часть ежегодного отпуска, причитающегося работнику за отработанный рабочий год, которая превышает 24 календарных дня.

- Из суммы компенсации за неиспользованные дни отпусков необходимо удержать НДФЛ и ВС, а также в общем случае начислить на нее ЕСВ.

- По желанию работника, который увольняется в связи с переводом на другое предприятие, денежная компенсация за неиспользованные им дни ежегодного отпуска может быть перечислена на счет нового работодателя.