Иначе, если показатели количества/объема обнулились (стали «нулевыми»), то составляют РК с другими причинами — «Зменшення обсягу при нульовій кількості»/«Зменшення кількості при нульовому обсягу» (о них см. на с. 24).

Такой РК может составляться в случаях, когда:

— к НН уже раньше составляли РК по старым правилам — «на дельту»*. И, например, одной строкой («на дельту») корректировали: одновременное изменение количества/цены (в одной строке заполняли графы 7 — 10 РК) или частичное изменение цены (т. е. одной строкой меняли цену на часть товара и заполняли гр. 9, 10 РК);

* Напомним, что «старые правила» корректировки (одной строкой «на дельту») действовали до начала весны 2018 года (т. е. до прошлогоднего «весеннего» обновления ПО).

— учитываются под одним и тем же порядковым номером (т. е. одинаково пронумерованы) две и более товарных позиции. Напомним, что повторяющаяся нумерация могла возникнуть из-за корректировок по старым правилам, когда и удаляемую позицию (с «-»), и заменяемую позицию (с «+») нумеровали одинаково — одним и тем же порядковым номером в РК;

— корректировки по ошибке отразили не в тех графах, то есть:

корректировку цены показали в «количественных» гр. 7, 8 (вместо гр. 9, 10), а

корректировку количества — в «ценовых» гр. 9, 10 (вместо гр. 7, 8);

— была составлена «округленная» НН — ввиду округления цены до двух знаков после запятой (подробнее см. «Налоги и бухгалтерский учет», 2018, № 45, с. 4).

Учтите:

РК на «Усунення неоднозначностей», по сути, — промежуточный (дополнительный) РК перед «основной» корректировкой

Он выполняет вспомогательную функцию: призван устранить неоднозначности и преобразовать устаревшие данные НН в современный вид, чтобы провести текущую корректировку по новым правилам.

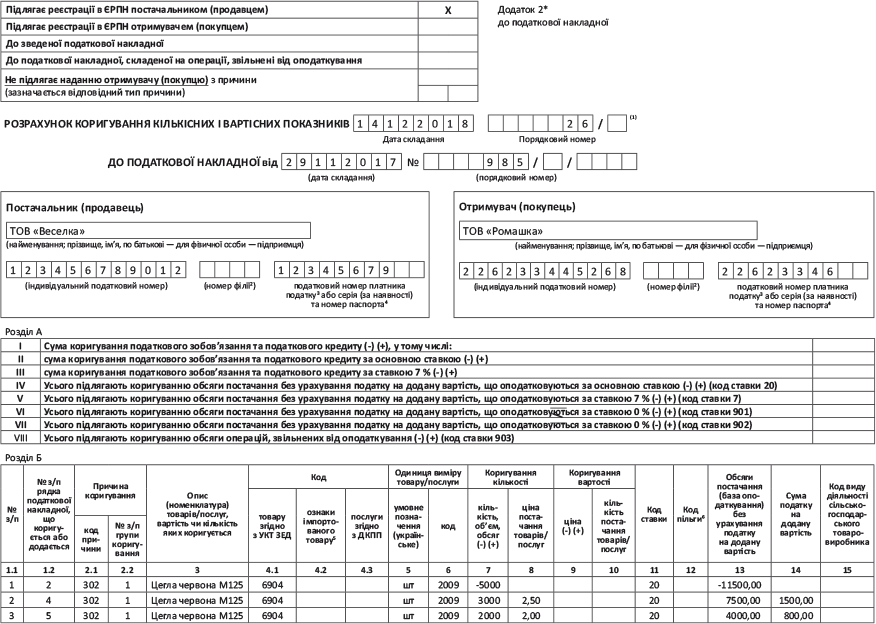

Особенности заполнения РК. Так как такой РК предшествует основной корректировке, его обычно составляют той же датой, что и последующий «основной» РК. Корректировки проводят по количеству: в РК заполняют «количественные» гр. 7, 8, а также гр. 1.1 — 6, 11 — 15 (а вот «ценовые» гр. 9 — 10 не заполняют).

Правда, внимание (!): у этого РК есть своя особенность заполнения «минусовых» строк — в них в гр. 7 сторнируют количество, а вот «ценовую» гр. 8 РК не заполняют. Зато объемы в гр. 13 и сумму НДС в гр. 14 минусуют скорректированные, т. е. уже с учетом (!) прежних корректировок НН (БЗ 101.16). Впрочем, если такой РК составляют к «староформенной» НН (зарегистрированной еще до 01.12.2018 г.), то в «минусовых» строках графу 14 «ПДВ» не заполняют, поскольку ее не было в НН (БЗ 101.16, п. 4.1 письма № 36942). Хотя если ее получится заполнить и зарегистрировать РК — нестрашно.

Заметьте: в гр. 2.1 «Причина коригування» во всех строках (!) этого РК указывают условный код причины «302» («Усунення неоднозначностей»).

По мнению налоговиков, неоднозначности, выявленные в разных строках НН, следует устранять «построчно» — путем составления отдельного РК (!) с причиной «Усунення неоднозначностей» к каждой строке, подлежащей исправлению (БЗ 101.16, письмо ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17). Хотя если ЕРНН пропустит, то можно все корректировки провести одним РК.

РК с причиной «Усунення неоднозначностей» всегда в итоге будет «нулевым». Ведь с помощью него ничего не уменьшаем (не увеличиваем), а лишь преобразовываем данные «неоднозначных» строк НН в требуемый вид. Такой РК регистрирует продавец (в верхней левой части ставят отметку «Х» о продавце).

Пример РК с причиной «Усунення неоднозначностей» (после частичной скидки в 2017-м на часть товара, оформленной РК по старым правилам одной строкой «на дельту»).