Тогда налоговые обязательства (НО) состоят из двух частей:

— НО, начисленных на договорную стоимость и

— НО, рассчитанных исходя из суммы превышения минбазы над договорной ценой.

Соответственно и НН будет две (п. 15 Порядка № 1307): отдельно на договорную стоимость, отдельно — на сумму превышения (см., например, письма ГФСУ от 05.11.2018 г. № 4700/6/99-99-15-03-02-15/ІПК, от 02.11.2018 г. № 4676/6/99-99-15-03-02-15/ІПК).

Важно, что НН на сумму превышения минбазы над договорной ценой (НН на минбазу) может быть:

— «индивидуальная» — которую составляют на каждую дату возникновения «минбазного» НДС;

— сводная — ее оформляют на все одинаковые случаи «дешевой» продажи не позднее последнего дня месяца, в котором произошли такие операции (п. 201.4 НКУ).

Порядок составления «индивидуальных» и сводных НН на минбазу мы во всех подробностях описали в «Налоги и бухгалтерский учет», 2018, № 96, с. 36.

Но, если вдруг после поставки товаров/услуг происходит какое-либо из событий, перечисленных в п. 192.1 НКУ, например:

— последующий за поставкой пересмотр цен;

— возврат товаров/услуг;

— возврат суммы предварительной оплаты товаров/услуг,

возникает необходимость в корректировке сумм ранее начисленных НДС-обязательств налогоплательщика, в том числе исходя из минбазы. Для проведения такой корректировки используют РК к НН на минбазу (см. категорию 101.15 БЗ).

Обратите внимание! Необходимость корректировки «минбазных» НДС-обязательств, а соответственно, в оформлении РК, может возникнуть не только при изменении продажной цены товара, но также и в случае пересмотра его покупной стоимости, которая собственно и играет роль минбазы.

Общий принцип заполнения РК как к «индивидуальной», так и к сводной НН одинаков. Для этого в первой строке РК со знаком «-» приводят показатели той строки «минбазной» НН, которая подлежит корректировке. При этом в графе 1.2 РК указывают порядковый номер корректируемой строки НН. Кроме того, в исходную НН при необходимости добавляют новые строки с исправленными показателями (см. письмо ГФСУ от 11.09.2018 г. № 3967/6/99-99-15-03-02-15/ІПК).

Новой, дополнительно вписываемой в НН, строке присваивают новый порядковый номер, которого не было в корректируемой НН

Например, если в первоначальной НН было всего 3 строки, а корректировке подлежит строка 2, то первую «минусовую» строку в графе 1.2 указывают под номером 2, а новую «плюсовую» строку в РК будет идти под номером 4.

Этим двум строкам присваивается одинаковый порядковый номер группы корректировки, который указывают в графе 2.2 табличной части РК, а также одинаковую причину корректировки (графа 2.1).

Идем дальше.

Данные о продавце и покупателе в «минбазных» РК заполняют одинаково. Точнее, в полях, предназначенных для указания данных продавца, а также в полях, отведенных для данных покупателя, поставщик (продавец) указывает собственные данные. Свой налоговый номер поставщик указывает в поле «Індивідуальний податковий номер». Более того, в РК к НН на минбазу (как «индивидуальных», так и сводных) обязательным для заполнения является и новый реквизит «Податковий номер платника податку…».

В графу «Опис (номенклатура) товарів/послуг, вартість чи кількість яких коригується» (графа 3) кроме собственно наименования товара, продавец вписывает текст: «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання» (п.п. 1 п. 16 Порядка № 1307)».

Графы 4.1, 4.2, 4.3, 5, 6, 15 раздела Б РК к НН на минбазу не заполняют (п.п. 10 п. 16 Порядка № 1307).

Что касается порядка заполнения графы 14 «Сума податку на додану вартість», то он зависит от того, какая НН подлежит корректировке — «старая», зарегистрированная до 01.12.2018 г., или «новая», зарегистрированная после 01.12.2018 г. Если вы корректируете «старую» НН, тогда в «минусовой» строке графу 14 не заполняйте, а вот в добавочной строке обязательно укажите правильную, откорректированную, сумму НДС. Ну а если корректировать приходится уже новую НН, зарегистрированную по новой форме, тогда заполнять графу 14 придется и в «минусовой», и в добавочной строке.

Построчный порядок заполнения РК к НН на минбазу выглядит так.

РК к индивидуальной НН на минбазу. РК, составленные налогоплательщиком к НН, которые не выдаются покупателю, подлежат регистрации в ЕРНН самим налогоплательщиком. Поэтому в таблице в левом верхнем углу РК к НН на минбазу вы проставляете отметку «Х» в полях «Підлягає реєстрації в ЄРПН постачальником (продавцем)» и «Не підлягає наданню отримувачу (покупцю) з причини» и указываете тип причины «15».

Обратите внимание: если вы заполняете РК к «старой» НН, составленной до 01.03.2017 г., то в РК следует указывать действовавший на тот момент тип причины «15», «16» или «17» (см. письмо № 36942).

Причина коригування (графа 2.1) — указываете возможные причины корректировки «минбазной» НН: «103» («Повернення товару або авансових платежів»), а в случае частичного возврата — «102» («Зміна кількості»), «101» («Зміна ціни») или «104» («Зміна номенклатури»).

Например, в случае изменения минбазы в связи со снижением/увеличением цены товара на входе, на наш взгляд, логичнее использовать причину «101». Конечно же, этот код предполагает изменение цены поставки, а не приобретения, однако ничего другого нам не остается, поскольку более подходящей причины нет.

Кстати, по разъяснениям контролеров, в случае уменьшения стоимости приобретенных товаров, РК к минбазной НН составляют на дату регистрации в ЕРНН РК, составленного в связи с уменьшением стоимости приобретенных товаров/услуг (см. категорию 101.15 БЗ). Правда совершенно не понятно откуда налоговики взяли эту дату: ведь НКУ не привязывает дату корректировки НДС-обязательств ни к дате приобретения товаров, и у уж тем более к дате регистрации НН на покупку.

РК к сводной НН на минбазу. В РК к сводной НН на минбазу отметку «Х» поставляют в тех же самых полях «Підлягає реєстрації в ЄРПН постачальником (продавцем)» и «Не підлягає наданню отримувачу (покупцю) з причини», а также сам тип причины «15» (или «15», «16», «17» — если РК оформляется к НН, составленной до 01.03.2017 г.). Кроме того, в поле «До зведеної податкової накладної» придется указать соответствующий нашей ситуации код сводности «3» (п. 11 Порядка № 1307).

На тот факт, что код сводности нужно указывать во всех абсолютно «сводных» РК — как к НН зарегистрированным до 01.12.2018 года, так и после указанной даты — налоговики говорят в письме № 36942 (ср. ).

Причина коригування (графа 2.1) — здесь указывают специальную причину корректировки «203» («Коригування зведеної податкової накладної, складеної відповідно до 11 (останнього) абзацу пункту 201.4 статті 201 розділу V Кодексу»).

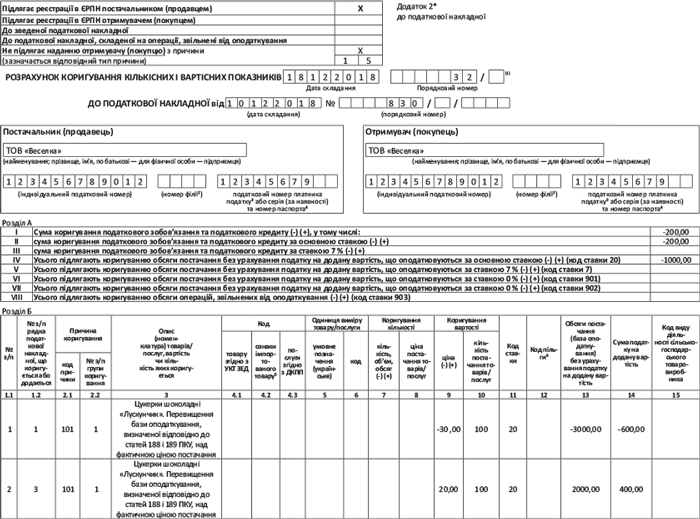

А теперь порядок заполнения «индивидуальной» НН на минбазу покажем на примере.

Пример. Предприятие (плательщик НДС) получило авансовую оплату стоимости:

— 100 кг конфет шоколадных «Щелкунчик» по цене 150 грн./кг (без НДС) (цена приобретения конфет — 180 грн./кг (без НДС). Разница между минбазой и договорной стоимостью — 3000 грн. (30 грн./кг х 100 кг));

— 200 кг конфет шоколадных «Лебединое озеро» по цене 120 грн./кг (без НДС) (цена приобретения — 140 грн./кг (без НДС). Разница между минбазой и договорной стоимостью составила 4000 грн. (20 грн./кг х 200 кг)).

На дату получения аванса предприятие оформило 2 НН:

— первую — исходя из договорной стоимости товара;

— вторую — исходя из суммы превышения минимальной базы НДС над договорной стоимостью.

Однако поставщик сделал предприятию послепродажную скидку и стоимость приобретения конфет шоколадных «Щелкунчик» снизилась со 180 грн./кг до 170 грн./кг. Соответственно, разница между минбазой и договорной ценой снизилась до 2000 грн.

В НН на минбазу конфеты «Щелкунчик» указаны под номером 1, всего заполнено 2 строки.

Порядок оформления РК к «индивидуальной» НН на минбазу.