5.1. Первое знакомство

Знакомство с методами учета затрат и калькулирования себестоимости следует начать, конечно же, с определения. Под таким методом понимают совокупность приемов организации документирования и отражения производственных затрат, которые позволяют определить фактическую себестоимость продукции (работ, услуг) и получить необходимую информацию для контроля за процессом формирования себестоимости.

В отечественной практике применяют 3 основных метода учета затрат и калькулирования себестоимости:

— нормативный;

— позаказный;

— попередельный.

Причем в зависимости от особенностей технологии и организации производства

на одном и том же предприятии (в разных производствах) может применяться не один, а несколько методов учета

Это позволяет максимально использовать преимущества отдельных методов для принятия управленческих решений.

При выборе метода учета затрат производства или их комбинации следует учитывать:

— тип производства (массовое, крупносерийное, мелкосерийное или единичное (индивидуальное));

— сложность производства;

— организационную структуру управления производством;

— характер технологического процесса;

— длительность производственного цикла;

— номенклатуру выпускаемой продукции и ее сложность;

— наличие НЗП.

С учетом указанных факторов предприятия в своих производствах традиционно применяют такие методы учета затрат на производство и калькулирования себестоимости продукции:

— нормативный — используют в массовом и крупносерийном производствах;

— попередельный с элементами нормативного — применяют в производстве однородной по исходному материалу и характеру обработки продукции (литье, прокат, поковки и др.);

— попроцессный с элементами нормативного — подходит для производств с ограниченной номенклатурой;

— позаказный с элементами нормативного — применяют в мелкосерийном и единичном производствах;

— позаказный — используют при изготовлении экспериментальных изделий и на ремонтных работах.

Цель каждого из этих методов — получить информацию о себестоимости единицы продукции для ценообразования, контроля затрат, оценки НЗП и готовой продукции.

Подробно о сути основных методов учета затрат и калькулирования себестоимости (нормативного, позаказного и попередельного) поговорим далее.

5.2. Нормативный метод

Основные моменты

Нормативный метод учета затрат на производство наиболее прогрессивный. Он характеризуется тем, что на предприятии по каждому виду изделий на основе действующих на начало отчетного месяца норм и смет расходов составляют нормативную калькуляцию. На основании нормативной калькуляции определяют фактическую себестоимость продукции (работ, услуг), производят оценку брака в производстве и размеров НЗП.

Заметьте: нормы расхода материальных и трудовых ресурсов устанавливают в соответствии с конструкторско-технологической и другой документацией на производство продукции. Нормы могут изменяться (как правило, снижаться) по мере освоения производства и улучшения использования материальных и трудовых ресурсов.

Нормативный метод применяют на предприятиях обрабатывающих отраслей промышленности с массовым и крупносерийным характером производства, где вырабатывается разнообразная и сложная продукция, состоящая из большого количества деталей и узлов. Например, на предприятиях машиностроения, швейной, обувной, трикотажной промышленности и др.

В чем его преимущества? Нормативный метод учета затрат и калькулирования себестоимости позволяет, не дожидаясь конца месяца, получать данные о фактической себестоимости изделий, а также регулярно анализировать причины отклонений и выявлять их виновников. Системное документирование отклонений от норм позволяет устанавливать причины отклонений в момент их возникновения, тогда как при других методах причины и виновников отклонений если и выявляют, то после составления отчетной калькуляции себестоимости.

При применении нормативного метода необходимо:

1) установить технико-экономическими методами нормирования обоснованные нормы затрат сырья и материалов, топлива, энергии, заработной платы и других расходов на все виды выпускаемой продукции, а также предварительно (до начала производственного процесса) составить на их основе калькуляцию (расчет) нормативной себестоимости единицы продукции (работ, услуг) (нормативную калькуляцию).

Имейте в виду: нормативные калькуляции составляют на все виды изделий, выпускаемые предприятием. При этом такие калькуляции могут составляться отдельно на детали, узлы и изделия в целом или же сразу на изделие;

2) организовать ведение в течение месяца учета изменений действующих норм. Это делают с целью корректировки нормативной себестоимости, определения влияния этих изменений на себестоимость продукции и эффективности мероприятий, послуживших причиной изменений норм.

В нормативную калькуляцию все изменения норм, введенные в течение месяца, вносятся на первое число следующего месяца

В связи с этим такие изменения и их применение целесообразно приурочивать именно к указанной дате. Если нормы все же изменяются в течение отчетного месяца, разницу между нормами, приведенными в нормативной калькуляции, и новыми нормами до конца отчетного месяца выявляют и учитывают отдельно;

3) учитывать фактические затраты в течение месяца с разделением их на расходы по нормам и отклонения от норм;

4) устанавливать и анализировать причины и условия появления отклонений от норм по местам их возникновения;

5) определять фактическую себестоимость выпущенной продукции (работ, услуг) как алгебраическую сумму нормативной себестоимости, отклонений от норм и изменений самих норм.

Нормативный метод учета затрат на производство дополняет позаказный, попередельный и попроцессный методы учета своими принципами группирования расходов и оперативным текущим контролем за соблюдением норм расхода.

Порядок учета

Как мы упоминали выше, фактические затраты по нормативному методу учитывают отдельно в части расходов по нормам и отклонений от норм.

Для учета отклонений от норм требуется ежедневное документирование основных расходов по их видам. Это способствует своевременному установлению размеров и причин возникновения положительных или отрицательных отклонений фактических расходов от действующих норм.

Отрицательные отклонения (перерасход) свидетельствуют о наличии нарушений в технологии, организации и управлении производством

Это могут быть:

— перерасход сырья, материалов, топлива, полуфабрикатов вследствие поломок оборудования, некачественного инструмента, замены сырья и материалов;

— оплата не предусмотренных технологическим процессом работ, доплаты при несоблюдении нормальных условий труда и т. п.

Положительные отклонения (экономия), в свою очередь, указывают на осуществление мероприятий, направленных на снижение затрат, достижение экономии материальных, трудовых и финансовых ресурсов. К ним, в частности, относят более рациональный раскрой материалов, использование возвратных отходов вместо полноценных материалов, применение более производительного оборудования и приспособлений и пр.

Не учтенные в документах отклонения устанавливают посредством инвентаризации НЗП*.

* Об инвентаризации НЗП см. на с. 94.

Такой механизм имеет ряд положительных моментов, а именно:

1) обеспечивает своевременное выявление:

— экономии или дополнительных расходов за счет отступлений от установленного технологически процесса;

— изменений состава израсходованных сырья, полуфабрикатов и материалов;

— изменений ассортимента выпущенной продукции, ее сортности и т. п.;

2) служит основой для:

— надлежащего контроля и анализа затрат на производство;

— обоснованного калькулирования фактической себестоимости продукции;

— контроля за соблюдением и совершенствованием норм.

Выявление отклонений от установленных норм ведут по таким основным статьям калькуляции:

— сырье и материалы;

— полуфабрикаты;

— топливо и энергия на технологические цели;

— основная и дополнительная заработная плата производственных рабочих.

Периодически на основании данных учета по цехам и участкам составляют сводки (ведомости) об отклонениях. В них указывают причины и виновников возникновения отклонений отдельно в разрезе статей калькуляции. Анализ сводок (ведомостей) об отклонениях позволяет принимать меры по ликвидации перерасхода и недопущению потерь.

Данные нормативного метода учета об отклонениях также позволяют:

— анализировать материалоемкость и трудоемкость изделий, изготовленных по отдельным производствам и видам продукции;

— усилить контроль за рациональной организацией производства и труда;

— проводить организационно-технические мероприятия по эффективному использованию материальных, трудовых и финансовых ресурсов.

При нормативном методе существует два способа установления фактической себестоимости:

1) если объектом учета производственных затрат являются отдельные виды продукции (работ, услуг), то отклонения от норм, а также их изменения относят на эти виды продукции (работ, услуг) прямым путем. Фактическую себестоимость этих видов продукции определяют по следующей формуле:

Ф = Т ± О ± И,

где Ф — фактическая себестоимость продукции (работ, услуг);

Т — текущие затраты по установленным нормам;

О — величина отклонений от действующих норм расхода;

И — величина изменений действующих норм расхода;

2) если объектом учета производственных затрат являются группы однородных видов продукции, то фактическую себестоимость каждого вида продукции устанавливают распределением отклонений от норм и изменений норм пропорционально нормативным затратам на производство отдельных видов продук- ции.

5.3. Позаказный метод

Основные моменты

При таком методе объектом калькулирования выступает производственный заказ, открываемый на изделие (небольшую группу изделий) или часть изделия, отдельную работу либо услугу.

Как правило, каждый заказ предназначен для отдельного заказчика, потребителя, получателя. Затраты на производство при этом учитывают по таким заказам.

Позаказный метод применяют при:

— единичном или мелкосерийном производстве продукции, особенно при условии, что продукция, производимая по каждому заказу, если не уникальна, то хотя бы существенно отличается от продукции других заказов;

— производстве с длительным технологическим циклом;

— производстве сложной и крупной продукции (изделий);

— выполнении работ и предоставлении услуг.

То есть указанный метод подходит для предприятий, которые производят не повторяющиеся, единичные экземпляры или небольшие партии изделий одного вида, а также при изготовлении уникального либо выполняемого по специальному заказу изделия. При этом он может применяться только при условии, что основные материалы, основную заработную плату производственных рабочих и прочие прямые затраты более или менее легко идентифицировать с конкретной продукцией, работами или услугами (либо их группами).

Позаказный метод распространен, в частности, в тяжелом машиностроении, самолетостроении, судостроении, строительстве, мебельной промышленности, науке и интеллектуальных услугах (аудит, консультирование), ремонтных работах и др.

Как правило, при позаказном методе полную себестоимость заказа в целом определяют после того, как он будет завершен. При этом в серийном производстве зачастую не калькулируют себестоимость каждого изделия, входящего в заказ.

По указанному методу калькулировать могут частичный выпуск, комплекты одинаковых деталей для разных изделий или полный выпуск запасных частей ограниченной номенклатуры и специального назначения.

Возможен вариант, при котором затраты систематизируют по головному изделию определенной серии, а себестоимость модифицированных изделий калькулируют путем присоединения к затратам по нормам на эти модификации отклонений, выявленных по заказу в целом.

На ремонтных работах калькулируют выполненные объемы, выраженные в условных единицах ремонтной сложности.

Основными характеристиками позаказного метода являются:

— осуществление концентрации данных обо всех понесенных расходах и отнесение их на отдельные виды работ или серии готовой продукции;

— определение затрат по каждой завершенной партии, а не за промежуток времени;

— ведение в Главной книге только одного счета «Производство». Этот счет расшифровывают в картах аналитического учета затрат, которые ведут по каждому заказу, находящемуся в производстве на конец отчетного периода.

Вместе с тем можно выделить и недостатки позаказного метода:

1) невозможность составления отчетной калькуляции до окончания выполнения работ по каждому конкретному заказу. Это, в свою очередь, осложняет оперативный контроль и анализ уровня затрат предприятия в целом и его отдельных цехов, а также влечет за собой необходимость применения условной оценки при оприходовании из производства отдельных изделий в случае частичного выполнения производственного заказа;

2) сложность и громоздкость инвентаризации НЗП.

Порядок учета

При применении позаказного метода обязательно должна быть система открытия производственных заказов. Она заключается в том, что каждый принятый к производству заказ регистрируют и присваивают ему номер (очередной с начала года), который становится его кодом до завершения выполнения. После открытия заказа на изделие или работу всю первичную технологическую и учетную документацию составляют с обязательным указанием кода (шифра) заказа.

Зачастую заказы открывают на то количество изделий, выпуск которого предусмотрен в течение месяца. Это позволяет ежемесячно определять фактическую себестоимость продукции.

Если одинаковые изделия с длительным циклом изготовления запускаются в производство в разные периоды, то на каждое изделие открывают отдельный заказ

В случае изготовления сложных изделий с длительным технологическим циклом (крупных уникальных машин, станков, прокатных станов и т. п.) заказы можно открывать не на изделие в целом, а на отдельные технологические и монтажные узлы в соответствии с установленной комплектацией. Это позволит еще до полного завершения всех работ на определенной стадии производства выявить фактическую себестоимость отдельных конструктивных элементов и узлов изделия.

На каждый заказ открывают карточку аналитического учета расходов, в которой указывают:

— наименование, тип и количество изделий;

— заказчика;

— срок выполнения заказа;

— цеха-исполнители;

— плановую себестоимость.

Имейте в виду: данные, отраженные в карточке аналитического учета расходов, должны полностью совпадать с данными первичных документов. Их отражают на счете 23 «Производство» до окончания работ по этому конкретному заказу.

С целью обеспечения правильности отнесения затрат на соответствующие заказы и недопущения случаев использования материалов и деталей, выписанных для одного заказа, для выполнения другого заказа следует организовать надлежащий контроль за осуществлением расходов и правильной выпиской первичных документов в соответствии с нормативно-технической документацией.

По окончании изготовления изделия или выполнения работы заказ закрывается. После этого по нему не должно быть никакого отпуска материалов и начисления заработной платы.

Прямые затраты при использовании позаказного метода группируют отдельно по каждому заказу на основании первичных документов, отражающих выработку, расход материалов и т. п., и относят в открытую на такой заказ карточку аналитического учета расходов с обязательным указанием соответствующего шифра заказа.

Косвенные расходы, в свою очередь, перед включением в себестоимость конкретного заказа распределяют пропорционально принятой базе распределения.

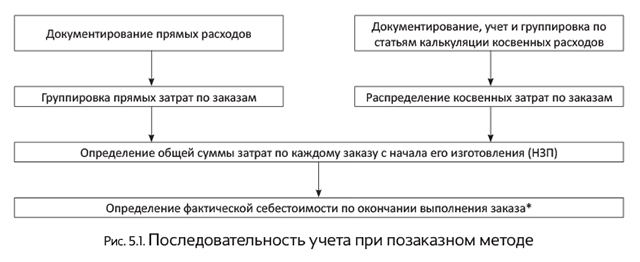

Обычно фактическую себестоимость заказа по этому методу определяют только после окончания изготовления изделий или работ (независимо от длительности их изготовления) путем суммирования всех затрат по данному заказу. До этого момента вся сумма затрат по всем незаконченным заказам представляет собой себестоимость НЗП.

Более наглядно продемонстрируем это на рис. 5.1 (см. с. 33).

* По законченным заказам.

Однако порядок, приведенный на рис. 5.1, — это общий случай. В отдельных же ситуациях допускается условная оценка частичного выпуска заказа. Это возможно, когда продукция сдается на склад или непосредственно заказчику до окончания заказа в целом (частичный выпуск по заказу). В таком случае продукцию оценивают следующим образом:

1) производственные затраты, учтенные по этому заказу, делят на количество изделий, как законченных, так и тех, которые находятся в НЗП*;

* Их рассчитывают по степени готовности на основании данных оперативного учета об укомплектовании заказа.

2) полученную величину умножают на количество выпущенных (законченных производством) изделий.

Оставшуюся часть затрат по незаконченным заказам учитывают на балансе как НЗП.

Кроме того, п. 516 Методрекомендаций № 373 допускает оценку частичного выпуска заказа по плановой или фактической производственной себестоимости однородных изделий, которые выпускались ранее, с учетом изменений в их конструкции, технологии и условий производства.

Обратите внимание: по продукции, требующей перед отправкой заказчику разборки и демонтажа, затраты на эти работы, если они включены в техпроцесс, включают в себестоимость продукции по заказу на ее изготовление.

Если же разборку и демонтаж производят по особому требованию заказчика, то на них следует оформить отдельный заказ. В таком случае расходы на эти работы в составе производственных затрат не учитывают, а включают в состав расходов, связанных со сбытом продукции.

Возвраты материалов исключают из производственной себестоимости заказа по прямому признаку

Однако делают это только в том случае, если стоимость возвратных отходов возможно отнести к конкретному заказу. В противном случае ее распределяют между производственными заказами.

Поскольку применение этого метода не предусматривает калькулирования себестоимости отдельных деталей, при определении себестоимости внутреннего окончательного брака применяют упрощенные методы его оценки. Например, возможна оценка таких деталей по нормам расхода основных материалов, полуфабрикатов и прямых расходов на оплату труда производственных рабочих с отчислениями на социальные мероприятия. Кроме того, можно оценивать бракованные детали по сумме расходов на повторное изготовление таких деталей взамен забракованных за вычетом стоимости возвратных отходов и сумм, взысканных с виновников брака.

Фактическую себестоимость единицы выпущенных изделий, выполненных работ определяют после выполнения заказа. Для этого сумму затрат, учтенных по статьям калькуляции, за минусом имевшего место возврата неиспользованных материальных ценностей, а также возвратных отходов, делят на количество изготовленных по этому заказу изделий (работ).

Интересно, что в индивидуальном и мелкосерийном производствах позаказный метод можно применять с использованием основных элементов нормативного учета затрат на производство (о нем см. на с. 29). В этом случае все затраты на производство учитывают по отдельным заказам с разделением на расходы по нормам и отклонениям от них. Фактическую себестоимость продукции определяют после выполнения заказа подсчетом расходов по нормам и отклонениям от них, как при нормативном методе учета затрат.

5.4. Попередельный метод

Основные моменты

При попередельном методе объектом калькулирования выступает передел, а внутри передела — определенные виды продукции, объединенные в калькуляционные группы. При этом переделом является законченная часть технологического процесса или совокупность производственных операций, в результате которых из сырья и материалов получается промежуточный продукт (полуфабрикат) или из полуфабриката готовое изделие. Выделение этого промежуточного продукта осуществляют при условии, что он имеет собственное направление использования, а значит, может быть реализован на сторону.

Указанный метод учета затрат на производство обычно применяют на предприятиях и производствах с повторяющейся, однородной по исходному сырью, материалам и характеру обработки массовой продукцией. При этом продукцию изготавливают в условиях однородного, непрерывного и, как правило, краткого технологического процесса или ряда последовательных процессов, каждый из которых (или их группа) составляет отдельные самостоятельные переделы.

Попередельный метод характерен:

— для массовых производств, в которых готовая продукция производится путем обработки исходного сырья (заготовок) на нескольких этапах (переделах, процессах), следующих последовательно друг за другом. При этом часть продукции проходит все предусмотренные этапы и реализуется в качестве конечного продукта переработки, в то время как другие части могут пройти только то или иное количество начальных этапов и будут реализованы в качестве промежуточных продуктов;

— для производства более или менее однородной продукции;

— в случае недлительного технологического цикла;

— при условии, что весь процесс производства может быть разбит на постоянно повторяющиеся операции.

Этот метод могут применять также в производствах с комплексным использованием сырья.

Попередельный метод учета затрат на производство часто используют в нефтеперерабатывающей, химической, металлургической, текстильной, цементной, лакокрасочной, пищевой, мукомольной, целлюлозно-бумажной, стекольной промышленности.

В таких производствах процесс выпуска готовой продукции состоит в основном из нескольких последовательных технологически законченных переделов. В них, как правило, исчисляют себестоимость продукции каждого передела, т. е. не только готового продукта, а и полуфабрикатов, поскольку они могут быть частично (порой в значительных размерах) реализованы на сторону в качестве готовой продукции.

Объектом учета и калькулирования могут быть как отдельные виды, так и группы продукции, которые объединяют по принципу однородности сырья, изготовления на одном и том же оборудовании, сложности производства и обработки и т. п. При этом расходы могут учитывать по цехам (переделам, фазам, стадиям) в целом, а себестоимость отдельных видов продукции, включенных в калькуляционные группы, исчислять с помощью экономически обоснованных методов.

Перечень переделов, по которым осуществляется учет расходов и калькулирование себестоимости продукции, и калькуляционные группы продукции предприятие устанавливает самостоятельно. Делают это на основе технологического процесса и исходя из возможностей планирования, учета и калькулирования себестоимости продукции каждого передела и оценки НЗП.

Разновидностью попередельного метода является однопередельный (простой) метод учета затрат и калькулирования себестоимости. Его применяют в массовых производствах добывающей промышленности (угледобывающей, нефтедобывающей и др.), в отдельных производствахимической промышленности, в производствах, выпускающих однородную продукцию или услуги (пар, сжатый воздух, электроэнергию, кислород и др.), где остатки НЗП незначительны или отсутствуют вовсе, а изготовление продукции происходит в одном технологическом процессе.

В таком случае объектом учета затрат является один передел, внутри которого затраты группируют по процессам, стадиям или другим элементам технологического процесса. В связи с этим может применяться такой подвид однопередельного метода, как попроцессный метод учета затрат. При этом методе объектом учета выступает отдельный процесс как составная часть всего процесса производства.

Попроцессный метод учета себестоимости применяют предприятия, которые массово производят однообразную продукцию или имеют непрерывный производственный цикл, где разумнее вести учет затрат, соотнесенных с продукцией, произведенной за определенный период времени, чем пытаться соотнести их с отдельными видами продукции или заказами предприятия. Предпочтительно применение попроцессного калькулирования, если предприятие изготавливает продукцию одного типа и она продвигается от одного технологического участка к другому непрерывным потоком.

При попроцессном методе прямые и косвенные затраты учитывают по статьям калькуляции на весь выпуск продукции. В свою очередь, дифференциацию затрат осуществляют по каждому технологическому процессу (фазе), по цехам и участкам (службам) и иным центрам их возникновения.

При применении попроцессного метода учитывайте следующие особенности:

— группировку производственных затрат осуществляют по отдельным подразделениям или участкам безотносительно к отдельным заказам;

— списание затрат производят за календарный период (неделю или месяц), а не за время, необходимое для завершения отдельного заказа;

— к счету 23 «Производство» открывают несколько аналитических субсчетов. При этом вводят столько аналитических субсчетов, сколько существует цехов (участков) или стадий процесса производства.

Порядок учета

При попередельном методе учета затраты на производство продукции учитывают по цехам (переделам, фазам, стадиям) и статьям расходов. Делают это следующим образом:

— прямые затраты отражают в текущем учете по переделам либо стадиям производства, а не по видам продукции (даже если в одном переделе можно получить продукцию разных видов). Внутри каждого передела прямые затраты учитывают по видам полуфабрикатов или готовых изделий либо по группам однородной продукции;

— расходы по содержанию и эксплуатации оборудования учитывают по переделам, а внутри передела распределяют по видам (группам) продукции в порядке, установленном на предприятии;

— общепроизводственные расходы учитывают соответственно по цехам и предприятию в целом. Их распределяют между полуфабрикатами и готовыми изделиями по выбранному на предприятии методу.

Калькуляции себестоимости продукции (полуфабрикатов) при попередельном методе составляются в соответствии с данными, полученными по переделам. Себестоимость продукции каждого последующего передела состоит из себестоимости полуфабрикатов, полученных с предыдущего передела, и расходов на их обработку. То есть расходы, учтенные по первому переделу, включаются в себестоимость второго. Во втором переделе суммируются затраты первого и второго переделов и передаются в следующий (третий) передел и так далее вплоть до последнего передела, в результате осуществления которого выходит готовая продукция.

Калькуляция последнего передела является калькуляцией себестоимости готовой продукции

Фактическую себестоимость единицы продукции передела определяют ежемесячно путем деления накопленной за период времени или за время выполнения процесса (передела) суммы затрат на количество единиц продукции, изготовленной за рассматриваемый период времени или на рассматриваемом процессе (переделе).

При попроцессном методе учета затрат на производство общую себестоимость продукции определяют как сумму общей величины затрат предыдущих подразделений и расходов последующего подразделения. При этом производственную себестоимость единицы продукции рассчитывают делением общей суммы производственных затрат за определенный промежуток времени на количество единиц готовой продукции, произведенных за этот же промежуток времени.

На каждом переделе могут быть остатки НЗП. Как определить их стоимость?

В объем НЗП необходимо включить сумму затрат по завершенным переделам, относящуюся к продукции, для которой пройденные переделы не являются полным производственным циклом. Для этого необходимо осуществлять обособленное калькулирование промежуточных продуктов. В затратах последующих переделов расход полуфабрикатов отражают по комплексной статье «Полуфабрикаты собственного производства».

Калькулирование себестоимости отдельных видов продукции в условиях однопередельного метода также зависит от наличия переходящих остатков НЗП. В тех однопередельных производствах, где по условиям технологического процесса имеются переходящие остатки НЗП, возникает необходимость их учета и распределения всех производственных затрат между выпуском готовой продукции и НЗП.

Если же остатков НЗП нет, то отпадает необходимость распределять затраты между выпуском готовой продукции и НЗП, а в некоторых производствах — также и между отдельными видами продукции. Для определения себестоимости единицы продукции в таком случае все производственные затраты делят на количество продукции, произведенной в калькуляционном периоде.

При применении попередельного метода учета производственных затрат используют важнейшие элементы нормативного метода, предусматривающего систематическое выявление как отклонений фактических затрат от текущих норм, так и изменений этих норм (подробнее — в подразделе 5.2 на с. 29). В первичной документации и в оперативной отчетности при этом отражают (за смену, сутки, декаду и т. д.) не только фактический расход сырья, основных материалов, полуфабрикатов, технологического топлива и энергии, но и расход их по нормам или укрупненным нормативам (рецептурам и т. д.).

выводы

- Существуют 3 основных метода учета затрат и калькулирования себестоимости: нормативный, позаказный и попередельный.

- Фактические затраты по нормативному методу на всех предприятиях учитывают отдельно в части расходов по нормам и отклонений от норм.

- Позаказный метод используют на предприятиях, которые производят не повторяющиеся, единичные экземпляры или небольшие партии изделий одного вида, а также при изготовлении уникального либо выполняемого по специальному заказу изделия.

- Объектом калькулирования при применении попередельного метода выступает передел, а внутри передела — определенные виды продукции, объединенные в калькуляционные группы.