вывод документа

Предприятие, которое изменяет свое наименование, в период от дня внесения данных относительно нового наименования в ЕГР и до дня перерегистрации в НН/РК должно указывать одновременно как старое, так и новое наименование. С даты перерегистрации — только новое

Изменить наименование юрлица и провести перерегистрацию плательщика НДС не сложно. Хотя это занимает много времени: от даты внесения изменений в ЕГР до даты перерегистрации может пройти полмесяца (п. 183.15 НКУ, п. 4.1 Положения № 1130*).

* Положение о регистрации плательщиков НДС, утвержденное приказом Минфина от 14.11.2014 г. № 1130.

Поэтому у плательщиков НДС, которые изменяют наименование, например, преобразовываются из ПАО в АО, возникает вопрос: как в этот период правильно заполнить НН/РК?

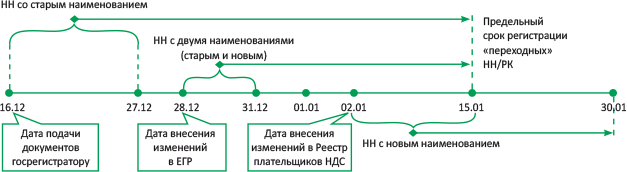

Ответ на него дали налоговики в комментируемом письме. Они рассмотрели пример, в котором юрлицо решило изменить наименование. При этом:

— документы на изменение наименования поданы госрегистратору 16.12.2018 г.;

— внесение изменений в ЕГР состоялось 28.12.2018 г.;

— а в Реестр плательщиков НДС — 02.01.2019 г.

В период с 16 по 31 декабря были хозоперации.

Контролеры советуют в НН/РК указывать то наименование, которое действовало на момент осуществления операции. Так, они считают, что:

— до дня внесения изменений в ЕГР (с 16.12.2018 г. по 27.12.2018 г.) в НН/РК следует указывать старое наименование:

— в период между внесением изменений в ЕГР и датой перерегистрации (с 28.12.2018 г. по 01.01.2019 г.) — и старое, и новое наименования;

— после перерегистрации (начиная с 02.01.2019 г.) — только новое.

При этом то, что в НН/РК, составленных с 16.12.2018 г. по 27.12.2018 г., будет указано старое наименование, а в НН/РК, выписанных с 28.12.2018 г. по 01.01.2019 г., — два (и старое, и новое), никоим образом не повлияет на срок регистрации таких НН/РК.

То есть такие НН/РК юрлицо согласно примеру должно было зарегистрировать в ЕРНН в общие сроки — до 15.01.2019 г. (см. рисунок ниже). Даже несмотря на то, что с 02.01.2019 г. в Реестре плательщиков НДС юрлицо будет значиться под новым наименованием.

Порядок регистрации НН/РК при изменении наименования юрлица

Хотя если вы не будете придерживаться этих требований, то говорить, что НН/РК ошибочны, нельзя. Дело в том, что фискалы (см. письмо ГФСУ от 05.06.2018 г. № 2451/6/99-99-15-03-02-15/ІПК //«Налоги и бухгалтерский учет», 2018, № 71, с. 26) признают идентификатором плательщика его ИНН, а не наименование. Поэтому, несмотря на то, что наименование — обязательный реквизит НН, ошибка в нем не должна лишить покупателя права на НК.