Оба способа исправления ошибок имеют свои плюсы и минусы. Для наглядности основные преимущества и недостатки исправления ошибок через УД сгруппируем в табл. 1.

Таблица 1. Преимущества и недостатки исправления ошибки через УД

| № п/п | Плюсы | Минусы |

| 1 | УД можно подать в любой момент времени без привязки к срокам подачи декларации. А значит: — такой способ очень привлекателен в период перед началом проверки; — ошибки, связанные с занижением НО, можно исправить в период освобождения от пени, т. е. до истечения 90 календарных дней после предельного срока уплаты «заниженных» НО (п.п. 129.1.3 НКУ). Если придерживаться того, как рассчитывают пеню фискалы. Хотя на самом деле сам факт ее начисления здесь, в принципе, под большим вопросом* | Заполнение УД — это трудоемкий процесс. Ведь вместе с УД необходимо подать все необходимые приложения, в том числе и финотчетность (за исключением случая, когда в финотчетности нет ошибки, но при этом все равно нужно сделать отметку о подаче приложения ФЗ). А вот к приложению ВП ни одно приложение не подают. Хотя если ошибка закралась в само приложение ФЗ, то подать исправленную финотчетность все же придется (см. 102.23.02 БЗ)** |

| * Подробнее см. «Налоги и бухгалтерский учет», 2019, № 12, с. 4. ** Впрочем, в таком случае лучше все-таки подавать УД. Кстати, на сайте фискалов уже появился проект изменений в декларации по налогу на прибыль, согласно которому будет реализована возможность подачи с приложением ВП финотчетности за уточняемый отчетный период. | ||

| 2 | Меньший размер штрафа (3 %). То есть этот момент интересен при исправлении ошибки, связанной с занижением НО | Суммы НО, доначисленные в УД, и суммы штрафа нужно уплатить до момента подачи такой УД. При исправлении через приложение ВП такие суммы увеличивают размер НО текущего периода и должны быть уплачены в соответствующий для них срок |

| 3 | УД в учетную карточку плательщика «ложится» сразу — датой ее подачи (п.п. 2 п. 4 разд. IV Порядка № 422). Это выгодно, например, при исправлении: — завышения НО. Если нужно быстро убрать из карточки ошибочный налоговый долг, который стал причиной налогового залога, и т. д.; — занижения НО. Можно успеть исправить ошибку до начала проверки или до предельного срока уплаты ошибочной суммы НО и, соответственно, заплатить НО в меньшем размере, т. е. с учетом УД (см. 135.04 БЗ) | Сумма к доначислению из УД не сворачивается с полученным в текущей декларации отрицательным значением в строке 19. То есть доначисление и самоштраф придется платить «живыми» деньгами. А вот если исправлять такую ошибку в текущей декларации через приложение ВП, то «минус» по стр. 19 декларации и доначисления из приложения ВП «свернутся»* |

| * Об исправлении ошибки при наличии «минуса» в строке 19 декларации см. «Налоги и бухгалтерский учет», 2018, № 12, с. 15. | ||

В принципе, в таблице названы основные плюсы и минусы этого способа исправления. Однако, кроме вышеуказанных, к преимуществам можно также добавить безопасность этого варианта исправления ошибки в случае, когда нужно увеличивать ранее задекларированное отрицательное значение (ОЗ) или декларировать новое ОЗ.

Для этого сперва с помощью УД декларируют такое увеличение/новое ОЗ. А затем подают декларацию, содержащую новое значение ОЗ в строке 3.2.4 приложения РІ. Хотя полагаем, что в случае исправления через приложение ВП учесть ОЗ можно сразу в той декларации, к которой такое приложение подается. Но с налоговиками тут, возможно, придется поспорить. А вот если все сделать поочередно (сначала УД — потом ОЗ в декларации) — споров удастся избежать.

Важные детали

1. Форма УД . Запомните: УД подается по той форме, которая действует на дату такого предоставления (п. 50.1 НКУ).

2. Приложения к УД. Если в УД заполнена какая-либо строка, требующая заполнения приложения, то такое приложение должно быть заполнено и предоставлено вместе с УД независимо от того, коснулась ли его исправляемая ошибка. Ведь приложения к налоговой отчетности являются ее неотъемлемой частью (абзац 3 п. 46.1 НКУ).

Единственное приложение, которое не может быть подано вместе с УД, — это приложение ВП (см. БЗ 102.23.02).

Кстати, если ошибку допустили только в приложении (т. е. в самой декларации ее нет), все равно, исправляя, придется предоставить заново полный пакет «прибыльной» отчетности (УД со всеми необходимыми приложениями).

3. Приложение ФЗ. По общему правилу ФЗ подается вместе с УД. Но учтите следующие особенности. Так, если ошибка:

— не повлияла на показатели финотчетности за исправляемый период, по мнению налоговиков (см. 102.23.02 БЗ), подавать заново финотчетность вместе с УД не нужно (это касается и более старых периодов, когда еще не было обязательного приложения ФЗ);

— тянется из финотчетности, то обязательно следует подать сперва исправленную финотчетность и уже только после этого сам УД. Причем, как говорят фискалы (см. 102.23.02 БЗ), если система не принимает такую финотчетность перед подачей УД, то ее следует подать в бумажной форме с сопроводительным письмом.

В любом случае (подаем исправленную финотчетность или нет) в самой УД в таблице «Наявність додатків» следует поставить отметку «+» напротив приложения ФЗ.

Разберемся с механизмом заполнения УД по налогу на прибыль.

Заполняем УД

Имейте в виду: отдельной формы УД по налогу на прибыль не существует. А ее функции выполняет сама декларация, в которой достаточно просто поставить отметку «Х» в поле «Уточнююча». Далее пройдемся по порядку заполнения строк такой УД.

Таблица 2. Порядок заполнения УД

| Поле/строка УД | Какая информация приводится |

| Вступительная часть УД | |

| поле 2 и поле 3 | Указываем уточняемый отчетный налоговый период (102.23.02 БЗ). При этом базовый период ставим тот, который указан в исправляемой декларации |

| поля 4 — 9 | Заполняются в обычном для декларации порядке — никаких особенностей для УД здесь нет (правила их заполнения см. в «Налоги и бухгалтерский учет», 2019, № 9, с. 11) |

| Основная часть УД | |

| строки 1— 25 | Указываем верные показатели, которые подлежат декларированию в уточняемом периоде. То есть в этих строках повторяем все правильные показатели, которые ранее уже были отражены. А в строках, где была допущена ошибка, указываем откорректированные верные данные: значение доходов, значение финрезультата до налогообложения, разницы, возникающие в соответствии с НКУ, и объект обложения налогом на прибыль |

| Часть «Виправлення помилок»* | |

| строки 26, 27 или 31 | Сравнивая НО из УД и ошибочной декларации, определяем сумму увеличения (уменьшения) ранее задекларированных налоговых обязательств и отражаем полученную дельту в этих строках |

| строка 30 или 34 | Если в результате исправления ошибки НО увеличились, то начисляем 3 % штрафа и заносим полученное значение сюда |

| строки 29 и 33 | Вопрос самого факта начисления пени при самоисправлении спорный, но фискалы пока придерживаются «старого» порядка ее расчета. А именно: считают, что начислять пеню необходимо по истечении 90 календарных дней после окончания предельного срока уплаты «заниженного» НО (см. «Налоги и бухгалтерский учет», 2019, № 12, с. 4) |

| * Заполняем, если в результате исправления ошибки сумма НО изменилась (увеличилась или уменьшилась). | |

Кстати, при необходимости плательщик вправе воспользоваться п. 46.4 НКУ и вместе с УД подать доппояснения по исправлению ошибки (в произвольной форме). В таком случае этот факт следует отметить в специально отведенном месте в налоговой декларации, а дополнение к декларации будет считаться ее неотъемлемой частью.

Приведем пример заполнения УР.

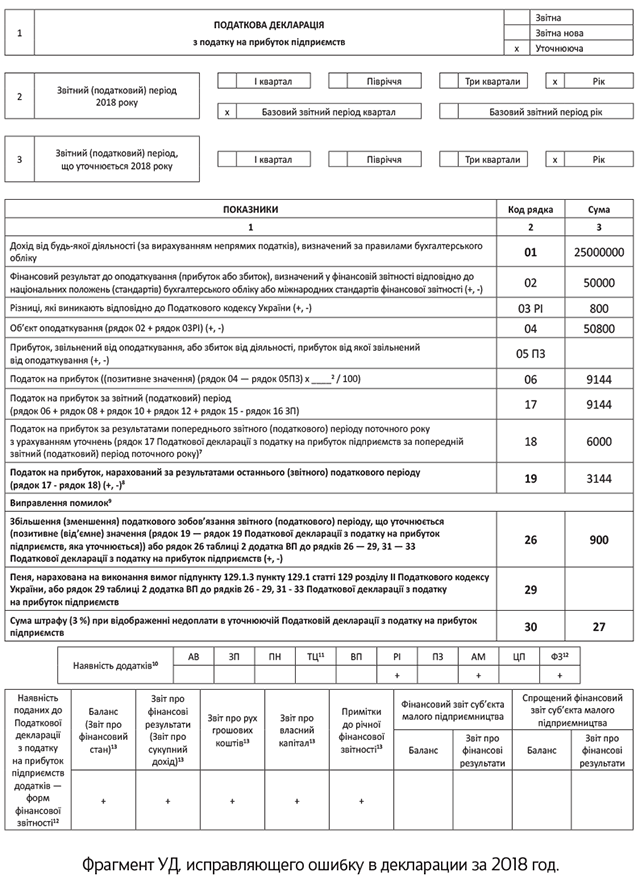

Пример. Предприятие в IV квартале 2018 года и в налоговой, и в финансовой отчетности ошибочно завысило сумму расходов на 5000 грн. В ошибочной декларации в строке 19 было указано значение 2244 грн. Ошибка обнаружена в марте 2019 года, после предельного срока подачи декларации. Доначисленное обязательство составило 900 грн. (5000 х 18 %). Сумма самоштрафа — 27 грн. (900 х 3 %). Пеню не начисляем. Сумму доплаты и самоштраф предприятие перечислило в бюджет. В этот же день подана УД (фрагмент ее заполнения см. на с. 14).

выводы

- В основной части УД корректируем ошибочные и повторяем правильные строки. То есть заполняем ее так, как если бы никакой ошибки не было.

- Вместе с УД необходимо предоставить все приложения к ее строкам, которые этого требуют. Причем независимо от того, коснулась ли исправляемая ошибка такого приложения.

- Доначисленную сумму НО и самоштраф платим до подачи УД.