Обидва способи виправлення помилок мають свої плюси і мінуси. Для наочності основні переваги і недоліки виправлення помилок через УД згрупуємо в табл. 1.

Таблиця 1. Переваги та недоліки виправлення помилки через УД

| № з/п | Плюси | Мінуси |

| 1 | УД можна подати в будь-який момент часу без прив’язки до строків подання декларації. А отже: — такий спосіб дуже привабливий у період перед початком перевірки; — помилки, пов’язані із заниженням ПЗ, можна виправити, вклавшись у період звільнення від пені, тобто до закінчення 90 календарних днів після граничного строку сплати «занижених» ПЗ (п.п. 129.1.3 ПКУ). Якщо дотримуватися того, як розраховують пеню фіскали. Хоча, насправді, сам факт її нарахування тут, у принципі, під великим знаком питання* | Заповнення УД — це трудомісткий процес. Адже разом з УД необхідно подати всі необхідні додатки, у тому числі й фінзвітність (за винятком випадку, коли у фінзвітності немає помилки, але при цьому все одно потрібно зробити відмітку про подання додатка ФЗ). А ось до додатка ВП жодного додатка не подають. Хоча якщо помилка закралася в сам додаток ФЗ, то подати виправлену фінзвітність усе ж доведеться (див. 102.23.02 БЗ)** |

| * Детальніше див. «Податки та бухгалтерський облік», 2019, № 12, с. 4. ** Утім, у такому разі краще все-таки подавати УД. До речі, на сайті фіскалів вже з'явився проект змін до декларації з податку на прибуток, згідно з яким буде реалізована можливість подання з додатком ВП фінзвітності за звітний період, що уточнюється. | ||

| 2 | Менший розмір штрафу (3 %). Тобто цей момент цікавий при виправленні помилки, пов’язаної із заниженням ПЗ | Суми ПЗ, донараховані в УД, і штраф потрібно сплатити до моменту подання такої УД. При виправленні через додаток ВП такі суми збільшують розмір ПЗ поточного періоду і мають бути сплачені у відповідний для них строк |

| 3 | УД в облікову картку платника «лягає» відразу — датою її подання (п.п. 2 п. 4 розд. IV Порядку № 422). Це вигідно, наприклад, при виправленні: — завищення ПЗ. Якщо потрібно швидко прибрати з картки помилковий податковий борг, який став причиною податкової застави тощо; — заниження ПЗ. Можна встигнути виправити помилку до початку перевірки або до граничного строку сплати помилкової суми ПЗ і, відповідно, заплатити ПЗ у меншому розмірі, тобто з урахуванням УД (див. 135.04 БЗ) | Сума до донарахування з УД не згортається з отриманим у поточній декларації від’ємним значенням у рядку 19. Тобто донарахування і самоштраф доведеться платити «живими» грошима. А ось якщо виправляти таку помилку в поточній декларації через додаток ВП, то «мінус» за рядком 19 декларації і донарахування з додатка ВП «згорнуться»* |

| * Про виправлення помилки за наявності «мінуса» в рядку 19 декларації див. «Податки та бухгалтерський облік», 2018, № 12, с. 15. | ||

У принципі, в таблиці названі основні плюси та мінуси цього способу виправлення. Проте, окрім вищезгаданих, до переваг можна також додати безпечність цього варіанта виправлення помилки у разі, коли потрібно збільшувати раніше задеклароване від’ємне значення (ВЗ) або декларувати нове ВЗ.

Для цього спершу за допомогою УД декларують таке збільшення/нове ВЗ. А потім подають декларацію, що містить нове значення ВЗ у рядку 3.2.4 додатка РІ. Хоча вважаємо, що у разі виправлення через додаток ВП врахувати ВЗ можна відразу в тій декларації, до якої такий додаток подається. Але з податківцями тут, можливо, доведеться посперечатися. А ось якщо все зробити по черзі (спочатку УД — потім ВЗ у декларації) — спорів удасться уникнути.

Важливі деталі

1. Форма УД. Запам’ятайте: УД подається за тією формою, яка діє на дату такого подання (п. 50.1 ПКУ).

2. Додатки до УД. Якщо в УД заповнений будь-який рядок, що вимагає заповнити додаток, то такий додаток має бути заповнено і подано разом з УД незалежно від того, чи торкнулася його помилка, що виправляється. Адже додатки до податкової звітності є її невід’ємною частиною (абзац 3 п. 46.1 ПКУ).

Єдиний додаток, який не може бути поданий разом з УД, — це додаток ВП (див. БЗ 102.23.02).

До речі, якщо помилка допущена тільки в додатку (тобто в самій декларації її немає), все одно, виправляючи, доведеться подати наново повний пакет «прибуткової» звітності (УД з усіма необхідними додатками).

3. Додаток ФЗ. За загальним правилом ФЗ подається разом з УД. Але врахуйте такі особливості: Так, якщо помилка:

— не вплинула на показники фінзвітності за період, що виправляється, на думку податківців (див. 102.23.02 БЗ), подавати наново фінзвітність разом з УД не потрібно (це стосується і старіших періодів, коли ще не було обов’язкового додатка ФЗ);

— тягнеться з фінзвітності, то обов’язково слід подати спершу виправлену фінзвітність і вже тільки після цього подати сам УД. Причому, як говорять фіскали (див. 102.23.02 БЗ), якщо система не приймає таку фінзвітність перед поданням УД, то її слід подати в паперовій формі із супровідним листом.

У будь-якому випадку (подаємо виправлену фінзвітність чи ні) в самій УД у таблиці «Наявність додатків» слід поставити відмітку «+» навпроти додатка ФЗ.

Розберемося з механізмом заповнення УД з податку на прибуток.

Заповнюємо УД

Майте на увазі: окремої форми УД з податку на прибуток не існує. А її функції виконує сама декларація, у якій достатньо просто поставити відмітку «Х» у полі «Уточнююча». Далі пройдемося по порядку заповнення рядків такої УД.

Таблиця 2. Порядок заповнення УД

| Поле/рядок УД | Яка інформація наводиться |

| Вступна частина УД | |

| поле 2 і поле 3 | Зазначаємо уточнюваний звітний податковий період (102.23.02 БЗ). При цьому базовий період ставимо той, який зазначено в декларації, що виправляється |

| поля 4 — 9 | Заповнюються у звичайному для декларації порядку — жодних особливостей для УД тут немає (правила їх заповнення див. у «Податки та бухгалтерський облік», 2019, № 9, с. 11) |

| Основна частина УД | |

| рядки 1— 25 | Зазначаємо правильні показники, які підлягають декларуванню в уточнюваному періоді. Тобто в цих рядках повторюємо всі правильні показники, які раніше вже були відображені. А в рядках, де допущена помилка, зазначаємо відкориговані правильні дані: значення доходів, значення фінрезультату до оподаткування, різниці, що виникають відповідно до ПКУ, і об’єкт оподаткування податком на прибуток |

| Частина «Виправлення помилок»* | |

| рядки 26, 27 або 31 | Порівнюючи ПЗ з УД і помилкової декларації, визначаємо суму збільшення (зменшення) раніше задекларованих податкових зобов’язань і відображаємо отриману дельту в цих рядках |

| рядки 30 або 34 | Якщо в результаті виправлення помилки ПЗ збільшилися, то нараховуємо 3 % штрафу і заносимо отримане значення сюди |

| рядки 29 і 33 | Питання самого факту нарахування пені при самовиправленні спірне, але фіскали поки що дотримуються «старого» порядку її розрахунку. А саме, вважають, що нараховувати пеню необхідно після закінчення 90 календарних днів після закінчення граничного строку сплати «заниженого» ПЗ (див. «Податки та бухгалтерський облік», 2019, № 12, с. 4) |

| * Заповнюємо, якщо в результаті виправлення помилки сума ПЗ змінилася (збільшилася або зменшилася). | |

До речі, за необхідності платник має право скористатися п. 46.4 ПКУ і разом з УД подати додаткові пояснення щодо виправлення помилки (у довільній формі). У такому разі цей факт слід зазначити в спеціально відведеному місці в податковій декларації, а доповнення до декларації вважатиметься її невід’ємною частиною.

Наведемо приклад заповнення УР.

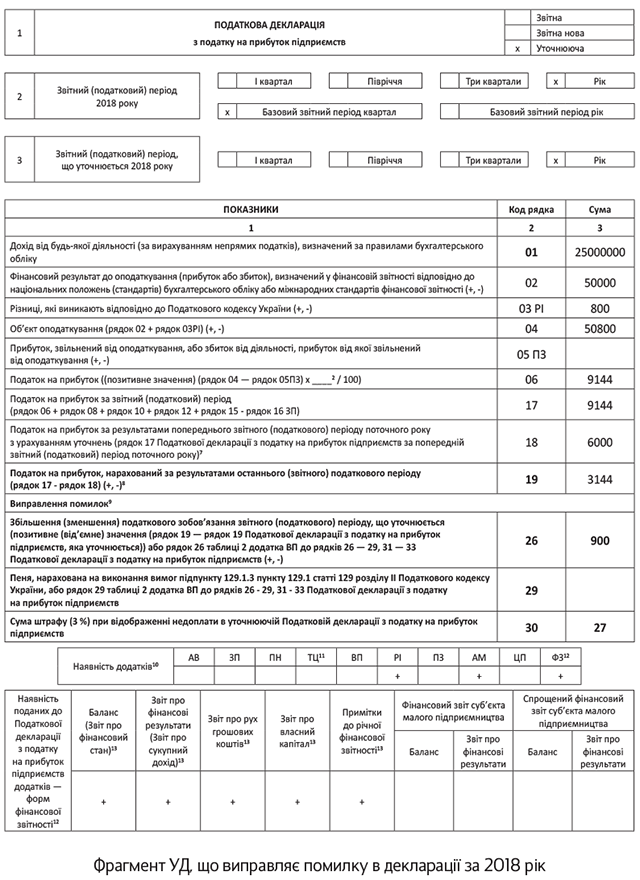

Приклад. Підприємство в IV кварталі 2018 року і в податковій, і у фінансовій звітності помилково завищило суму витрат на 5000 грн. У помилковій декларації в рядку 19 було зазначено — 2244 грн. Помилка виявлена в березні 2019 року, після граничного строку подання декларації. Донараховане зобов’язання становить 900 грн. (5000 х 18 %). Сума самоштрафу — 27 грн. (900 х х 3 %). Пеню не нараховуємо. Суму доплати і самоштраф підприємство перерахувало до бюджету. У цей же день подано УД (фрагмент ії заповнення див. на с. 14).

висновки

- В основній частині УД коригуємо помилкові і повторюємо правильні рядки. Тобто заповнюємо її так, ніби жодної помилки не було.

- Разом з УД необхідно надати всі додатки до її рядків, які цього вимагають. Причому незалежно від того, чи торкнулася помилка, що виправляється, такого додатка.

- Донараховану суму ПЗ і самоштраф платимо до подання УД.