Речь в этом разделе пойдет о должности кассира на предприятии. Именно на его плечи ложится весь груз ответственности за оприходование, выдачу и хранение наличности. При этом он за свои действия несет индивидуальную материальную ответственность. Также вы узнаете о том, кто может выполнять обязанности кассира, что входит в эти обязанности и какой порядок действий при оформлении кассира на работу.

2.1. Кто может быть кассиром?

В общем случае на предприятиях устанавливают специальную штатную должность кассира. Правда, так бывает не всегда, особенно если численность работников предприятия невелика. Что делать предприятию, у которого не предусмотрена штатным расписанием должность кассира? Здесь благодаря Положению № 148 можно предложить несколько вариантов.

1. Главный бухгалтер, бухгалтер или другой работник предприятия. Ни Положение № 148, ни другая «кассовая нормативка» не содержат никаких ограничений относительно должности работника, который будет исполнять обязанности кассира. Более того, абзац пятый п. 45 Положения № 148 позволяет предприятиям, штатным расписанием которых не предусмотрена должность кассира, выполнение его обязанностей возложить на бухгалтера или другого работника.

Если при небольших объемах деятельности предприятию попросту нецелесообразно иметь отдельную штатную единицу кассира, то его функции вполне может выполнять, например, главный бухгалтер.

Главное — такое решение закрепить письменным распоряжением руководителя. Добро на это ранее давал и НБУ (см. письма от 26.09.2005 г. № 11-113/3262-9602 и от 14.02.2012 г. № 11-117/708-1645). И хотя эти письма уже не действуют, их выводы на сегодняшний день не утратили актуальности.

При этом с работником, который будет выполнять обязанности кассира, необходимо заключить договор о полной индивидуальной материальной ответственности*

* Пример такого договора см. ниже.

В этом договоре указывают должность работника (например, бухгалтер) и наименование выполняемой им работы — обязанности кассира.

2. Руководитель предприятия. Нормы действующего законодательства не содержат запрета на выполнение функций кассира также непосредственно и самим руководителем предприятия. Кстати, о такой возможности говорят и налоговики в своей действующей консультации, размещенной в подкатегории 109.15 БЗ**. В этом случае при оформлении кассовых документов руководитель подписывает их отдельно как кассир и как руководитель предприятия.

** База знаний, размещенная на официальном сайте ГФСУ: zir.sfs.gov.ua.

Впрочем, ранее НБУ утверждал, что этот вариант возможен, только если, кроме директора, в штате предприятия нет других работников, на которых можно возложить обязанности кассира (см. письмо от 14.02.2012 г. № 11-117/708-1645, утратившее силу).

3. Работник другого учреждения или предприятия. Для этого с таким учреждением/предприятием заключают соглашение на оказание услуги по предоставлению персонала (договор аутстаффинга). При этом привлеченное на основании такого договора лицо должно нести полную материальную ответственность за сохранность всех принятых им ценностей в соответствии с законодательством Украины, что обязательно следует указать в договоре. Такому лицу категорически запрещено передоверять выполнение порученной ему работы другим лицам (абзац второй п. 45 Положения № 148).

Но учтите: несмотря на то, что Положение № 148 разрешает привлекать к выполнению функций кассира «чужого» работника (абзац второй п. 44 указанного Положения), эта норма относительно «свежая» и правовые аспекты такого сотрудничества по-прежнему до конца не урегулированы. Поэтому с использованием этого варианта, возможно, пока спешить не стоит.

Все вышесказанное касается случая, когда должность кассира в принципе не предусмотрена штатным расписанием. А как поступать, когда кассир на предприятии есть, но временно отсутствует?

Обратите внимание:

передоверять выполнение порученной кассиру работы другим лицам запрещено

Исключение составляют только случаи отсутствия кассира по уважительной причине (отпуск, временная нетрудоспособность и пр.).

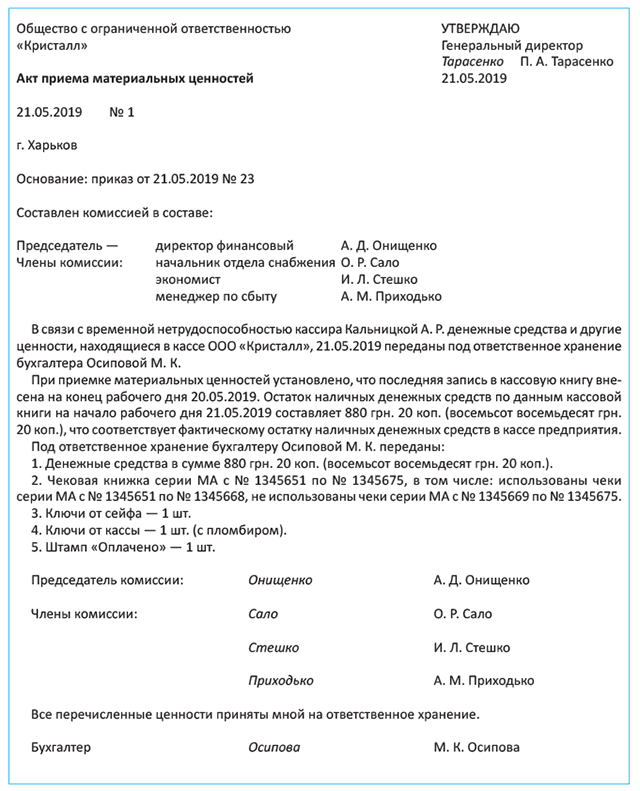

Для таких ситуаций порядок действий прописан все в том же Положении № 148. Так, согласно абзацу третьему п. 45 этого Положения на предприятиях, которые имеют одного кассира, в случае необходимости его временной замены выполнение обязанности кассира письменным приказом руководителя возлагается на другого работника. При этом необходимо:

— на время выполнения таким работником обязанностей кассира заключить с ним договор о полной индивидуальной материальной ответственности (пример договора см. ниже);

— провести инвентаризацию кассы (см. раздел «Контроль за соблюдением кассовой дисциплины»);

— по акту передать материальные ценности работнику, временно выполняющему обязанности кассира (пример акта приема материальных ценностей см. ниже).

В случае отсутствия кассира (например, в связи с болезнью и т. д.) ценности, находящиеся в кассе, пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера или в присутствии комиссии, назначенной руководителем предприятия. О результатах пересчета и передаче ценностей составляется акт, который подписывают указанные лица.

Приведем пример такого акта ниже.

С тем, кто такой кассир и кто может выполнять его функции, мы разобрались. Теперь самое время поговорить о том, какие обязанности возлагаются на такого работника.

2.2. Обязанности кассира

Общие требования к профессии кассира прописаны в Справочнике № 336. Так, согласно положениям этого документа кассир предприятия обязан:

— осуществлять операции, связанные с приемом и выдачей наличных денежных средств через кассу предприятия;

— обеспечивать сохранность наличных денежных средств, ценных бумаг и прочих вверенных ему ценностей;

— получать наличность в банковских учреждениях;

— осуществлять записи в кассовой книге об операциях получения и выдачи наличных по каждому ПКО и расходному документу в день их поступления или выдачи;

— проверять правильность заполнения и наличие всех реквизитов в ПКО и расходных документах (в том числе наличие и достоверность подписи главного бухгалтера, а на расходных документах — разрешительной надписи руководителя или уполномоченных им лиц);

— проверять наличие и правильность оформления всех приложений (заявлений, накладных, счетов, справок и т. д.), указанных в ПКО и РКО;

— возвращать документы в бухгалтерию для соответствующего оформления в случае несоблюдения хотя бы одного из предъявляемых к ним требований;

— подписывать ПКО и расходные документы сразу после получения или выдачи по ним наличности;

— проставлять штамп или надпись «Оплачено» на прилагаемых к кассовым ордерам или ведомостям документах;

— выдавать квитанции к ПКО лицам, сдавшим наличные в кассу;

— проставлять штамп «Депонировано» или делать соответствующую запись в ведомости на выплату наличности рядом с фамилиями лиц, которым в установленный срок не произведены выплаты, связанные с оплатой труда;

— составлять реестр депонированных сумм, указывать в ведомости на выплату наличности фактически выплаченную сумму и сумму, подлежащую депонированию, сверять эти суммы с общим итогом по ведомости на выплату наличности и подписывать ее;

— ежедневно в конце рабочего дня выводить остаток денежных средств в кассе предприятия и передавать в бухгалтерию предприятия отчет кассира (копию записей в кассовой книге) вместе с ПКО и расходными документами под подпись лица, осуществляющего контроль за ведением кассовых операций;

— выполнять прочие обязанности по сохранности в кассе денежных документов, ценных бумаг и т. д.

Указанные требования, как мы уже отметили выше, являются общими. На практике же перечень обязанностей кассира может значительно отличаться от предусмотренного Справочником № 336. Конкретные требования к кассиру предприятия, перечень его обязанностей и функций, а также порядок привлечения к ответственности за невыполнение возложенных на него функций устанавливают в должностной инструкции кассира.

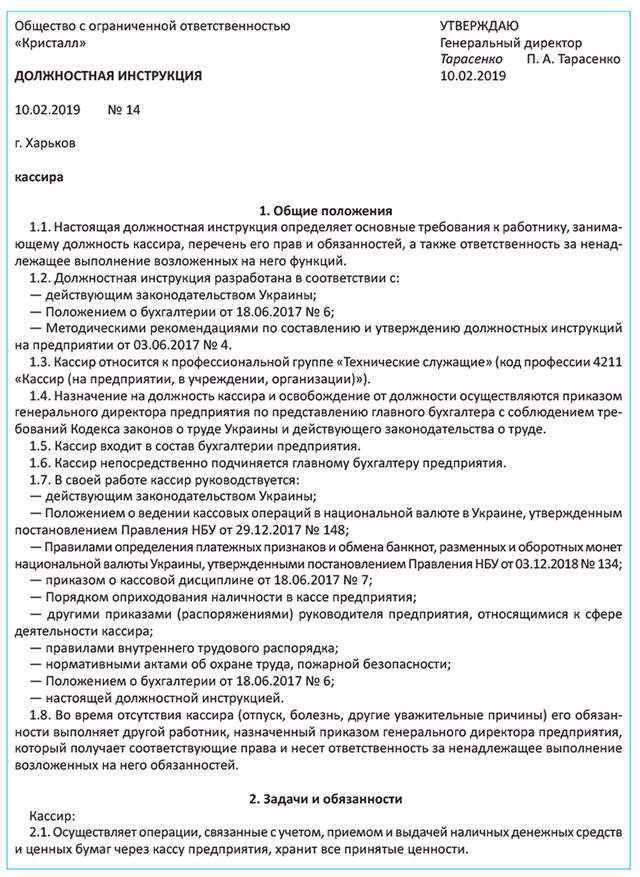

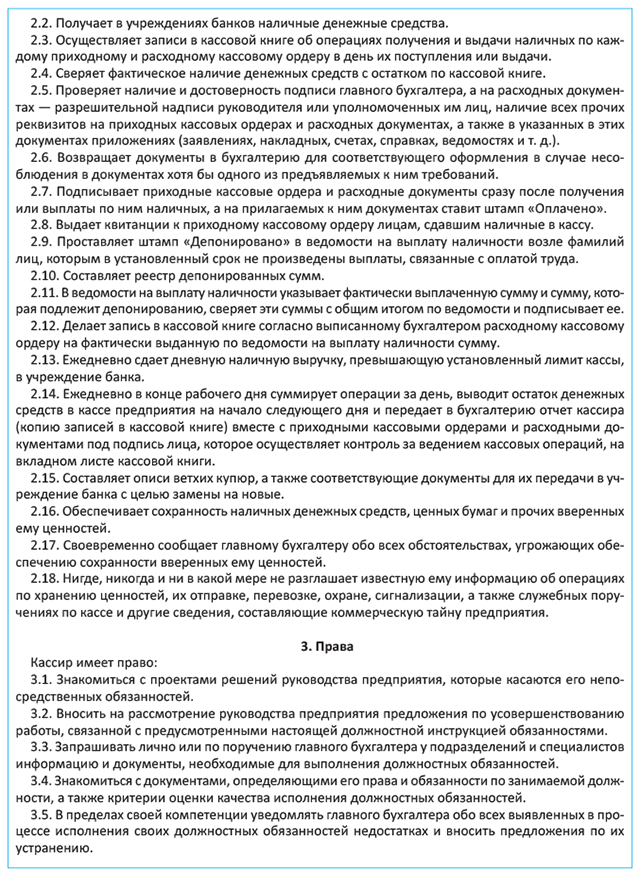

2.3. Должностная инструкция кассира

Должностная инструкция — это основной документ, в котором устанавливают задачи, обязанности, права и ответственность кассира предприятия в процессе осуществления им своей трудовой деятельности.

Учтите: при разработке должностной инструкции в обязательном порядке необходимо придерживаться общих правил составления таких документов. Перечислим их.

1. Инструкция должна быть разработана на основании Справочника № 336, которым, напомним, предусмотрены основные требования к работникам рассматриваемой профессии (см. подраздел 2.2 выше).

2. Инструкция должна быть составлена в соответствии с требованиями действующего законодательства Украины и не противоречить им.

Она не может включать условия, ограничивающие права и социальные гарантии работника, представленные ему трудовым законодательством

Имейте в виду: если дискриминационные условия прямо или косвенно все же будут включены в должностную инструкцию, они считаются недействительными.

В случае внесения в законодательство изменений, которые затрагивают положения инструкции, она должна быть приведена в соответствие с законодательством.

3. Должностная инструкция кассира должна учитывать специфику выполняемых таким работником трудовых функций. То есть ее разрабатывают на основании конкретных задач и обязанностей, функций и прав, ответственности работника, в том числе касающихся охраны труда, безопасного ведения работ и экологической безопасности, с необходимыми разъяснениями.

4. Инструкция должна содержать ряд обязательных реквизитов:

1) наименование предприятия;

2) название вида документа;

3) дату составления документа и его номер;

4) место составления документа;

5) заголовок должностной инструкции, в котором приводится полное наименование должности в родительном падеже в соответствии с Классификатором профессий;

6) гриф утверждения документа, включающий:

— слово «УТВЕРЖДАЮ» (заглавными буквами, без кавычек и двоеточия);

— наименование должности лица, утверждающего документ;

— подпись лица, уполномоченного утверждать документ, его инициалы и фамилию;

— дату утверждения;

7) подпись лица, составившего документ;

8) визу (внутреннее согласование документа), состоящую из наименования должности, личной подписи, инициалов и фамилии лица, с которым согласована инструкция, а также даты согласования;

9) подпись работника, подтверждающую факт его ознакомления с должностной инструкцией.

В общем случае должностная инструкция, в том числе и должностная инструкция кассира, состоит из таких разделов (п. 6 Общих положений Справочника № 336): «Общие положения», «Задачи и обязанности», «Права», «Ответственность», «Должен знать», «Квалификационные требования», «Взаимоотношения (связи) по должности».

Однако не обязательно, чтобы в разрабатываемой должностной инструкции присутствовали все указанные разделы

Так, может отсутствовать раздел «Взаимоотношения (связи) по должности», если порядок взаимодействия кассира с другими работниками предприятия отражен в положениях о структурных подразделениях (например, в Положении о бухгалтерии).

Как правило, должностную инструкцию кассира разрабатывает главный бухгалтер. Ведь именно он, как непосредственный руководитель, может определить, какие задачи должны возлагаться на конкретного работника. Затем должностную инструкцию согласовывают с начальником отдела труда и заработной платы, заместителем директора по подчиненности и/или юрисконсультом. После ее утверждения руководителем предприятия должностная инструкция доводится до сведения работника под подпись. Оформляют должностную инструкцию в двух экземплярах. Один хранится в отделе кадров предприятия, а второй передается работнику.(ср. )

Примерный вид должностной инструкции кассира предприятия (код согласно Классификатору профессий — 4211) представлен вашему вниманию ниже.

2.4. Договор о полной индивидуальной материальной ответственности

Учитывая, что работа кассира непосредственно связана с ценностями предприятия и обеспечением их сохранности, возникает закономерный вопрос: отвечает ли кассир за нанесенный предприятию ущерб в полном объеме? Давайте разбираться.

Как говорит п. 1 ст. 134 КЗоТ, привлекаться к полной материальной ответственности могут лица, с которыми предприятие на основании ст. 1351 КЗоТ заключило письменный договор о взятии работником на себя полной материальной ответственности за необеспечение целостности имущества и других ценностей, переданных ему на хранение или для других целей. В свою очередь, согласно ст. 1351 КЗоТ письменные договоры о полной материальной ответственности заключают с работниками, которые:

— достигли 18 лет и

— занимают должности или выполняют работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей. Какие именно это работы и должности, устанавливает Перечень № 447.

Как известно, трудовые функции кассира непосредственно связаны с хранением переданных ему денежных средств. Причем должность кассира предусмотрена в Перечне № 447.

А значит, при приеме на работу кассира руководитель предприятия должен заключить с ним договор о полной материальной ответственности

Такое же требование устанавливает п. 44 Положения № 148.

Если работник отказывается подписывать договор о полной индивидуальной материальной ответственности, то он может быть уволен. В частности, как было указано в абзаце пятом п. 19 постановления Пленума ВСУ «О практике рассмотрения судами трудовых споров» от 06.11.92 г. № 9, в случае неподписания работником такого договора по уважительной причине (или если ранее выполнение обязанностей по трудовому договору не требовало заключения договора о полной материальной ответственности) увольнение осуществляется на основании п. 1 ст. 40 КЗоТ.

А вот если договор о полной индивидуальной материальной ответственности с кассиром не заключен по вине руководителя, то кассир несет ограниченную материальную ответственность на общих основаниях, если нет других законных оснований для привлечения его к полной материальной ответственности.

Но (!) учтите два нюанса.

Во-первых, одно лишь формальное наличие должности или работы в Перечне № 447 не дает основания для заключения договора о полной материальной ответственности, если среди трудовых функций работника отсутствуют перечисленные выше обязанности. На это указывает и Минтруда в письме от 27.05.2008 г. № 146/06/186-88. Так, если на работу принимают контролера-кассира, который фактически не осуществляет прием и выдачу наличных денег, другие работы по приему на хранение, обработке, хранению, отпуску материальных ценностей, то договор о полной материальной ответственности с ним заключать не нужно.

Во-вторых, заключение договора о полной индивидуальной материальной ответственности не означает, что работник за все случаи причиненного им работодателю ущерба несет полную ответственность. Полная ответственность ограничена лишь условиями заключенного договора. Если же ущерб выходит за рамки такого договора, то привлечение работника к материальной ответственности будет зависеть от характера причиненного ущерба.

Например, кассир согласно заключенному договору о полной индивидуальной материальной ответственности несет полную ответственность за сохранность всех принятых им ценностей (денег, бланков строгого учета и др.). В то же время если из-за небрежности кассира сломался кассовый аппарат, калькулятор и пр., то привлечь его можно только к ограниченной материальной ответственности согласно ст. 132 КЗоТ. Размер возмещаемого ущерба в таком случае будет в пределах среднего заработка кассира.

Что касается самого договора о полной индивидуальной материальной ответственности, то его типовая форма утверждена постановлением № 447/24. Несмотря на то, что этот документ с «бородой» и родом еще из 70-х годов прошлого века, он и сегодня остается действующим*.

* Законодательное основание для этого дает постановление Верховной Рады Украины «О порядке временного действия на территории Украины отдельных актов законодательства Союза ССР» от 12.09.91 г. № 1545-XII.

Договор о полной индивидуальной материальной ответственности составляют в двух экземплярах, один из которых находится у работодателя, а другой — у работника. При этом работодатель самостоятельно определяет место хранения своего экземпляра договора (см. письмо Минтруда от 27.05.2008 г. № 146/06/186-88).

Ниже приведем образец договора о полной индивидуальной материальной ответственности кассира.

выводы

- Если предприятие не имеет отдельной штатной единицы кассира, то его функции на основании распоряжения руководителя может выполнять главный бухгалтер, бухгалтер либо другой работник предприятия.

- Действующее законодательство не содержит запрета в отношении выполнения функций кассира непосредственно руководителем предприятия.

- В случае необходимости временной замены кассира (при его отсутствии по уважительной причине) выполнение обязанностей кассира возлагается на другого работника по письменному распоряжению руководителя.

- Должностная инструкция кассира должна быть разработана на основании Справочника № 336 и предусматривать его обязанности, функции и порядок привлечения к ответственности.

- Если кассир отказывается подписывать договор о полной индивидуальной материальной ответственности, он может быть уволен.