Ітиметься в цьому розділі про посаду касира на підприємстві. Саме на його плечі лягає весь тягар відповідальності за оприбуткування, видачу та зберігання готівки. При цьому він за свої дії несе індивідуальну матеріальну відповідальність. Також ви дізнаєтеся про те, хто може виконувати обов’язки касира, що входить до цих обов’язків і який порядок дій при оформленні касира на роботу.

2.1. Хто може бути касиром?

У загальному випадку на підприємствах установлюють спеціальну штатну посаду касира. Щоправда, так буває не завжди, особливо якщо чисельність працівників підприємства невелика. Що робити підприємству, в якого не передбачено штатним розписом посаду касира? Тут завдяки Положенню № 148 можна запропонувати декілька варіантів.

1. Головний бухгалтер, бухгалтер або інший працівник підприємства. Ні Положення № 148, ні інша «касова нормативка» не містять жодних обмежень щодо посади працівника, який виконуватиме обов’язки касира. Більше того, абзац п’ятий п. 45 Положення № 148 дозволяє підприємствам, штатним розписом яких не передбачено посаду касира, виконання його обов’язків покласти на бухгалтера або іншого працівника.

Якщо при невеликих обсягах діяльності підприємству просто недоцільно мати окрему штатну одиницю касира, то його функції цілком може виконувати, наприклад, головний бухгалтер.

Головне — таке рішення закріпити письмовим розпорядженням керівника. Добро на це раніше давав і НБУ (див. листи від 26.09.2005 р. № 11-113/3262-9602 і від 14.02.2012 р. № 11-117/708-1645). І хоча ці листи вже не діють, їх висновки на сьогодні не втратили актуальності.

При цьому з працівником, який виконуватиме обов’язки касира, необхідно укласти договір про повну індивідуальну матеріальну відповідальність*

* Приклад такого договору див. нижче.

У цьому договорі зазначають посаду працівника (наприклад, бухгалтер) і найменування виконуваної ним роботи — обов’язки касира.

2. Керівник підприємства. Норми чинного законодавства не містять заборони на виконання функцій касира також безпосередньо і самим керівником підприємства. До речі, про таку можливість говорять і податківці у своїй чинній консультації, розміщеній у підкатегорії 109.15 БЗ**. У цьому випадку при оформленні касових документів керівник підписує їх окремо як касир і як керівник підприємства.

** База знань, розміщена на офіційному сайті ДФСУ: zir.sfs.gov.ua

Утім раніше НБУ стверджував, що цей варіант можливий, тільки якщо, крім директора, у штаті підприємства немає інших працівників, на яких можна покласти обов’язки касира (див. лист від 14.02.2012 р. № 11-117/708-1645, що втратив чинність).

3. Працівник іншої установи або підприємства. Для цього з такою установою/підприємством укладають угоду на послуги з надання персоналу (договір аутстафінгу). При цьому залучена на підставі такого договору особа повинна нести повну матеріальну відповідальність за збереження всіх прийнятих нею цінностей відповідно до законодавства України, що обов’язково слід зазначати в договорі. Такій особі категорично заборонено передовіряти виконання дорученої їй роботи іншим особам (абзац другий п. 45 Положення № 148).

Але врахуйте: незважаючи на те, що Положення № 148 дозволяє залучати до виконання функцій касира «чужого» працівника (абзац другий п. 44 зазначеного Положення), ця норма відносно «свіжа» і правові аспекти такої співпраці, як і раніше, до кінця не врегульовані. Тому з використанням цього варіанта, можливо, поки що поспішати не варто.

Усе вищесказане стосується випадку, коли посада касира в принципі не передбачена штатним розписом. А як діяти, коли касир на підприємстві є, але тимчасово відсутній?

Зверніть увагу:

передовіряти виконання дорученої касиру роботи іншим особам заборонено

Виняток становлять тільки випадки відсутності касира з поважної причини (відпустка, тимчасова непрацездатність тощо).

Для таких ситуацій порядок дій прописаний усе в тому ж Положенні № 148. Так, згідно з абзацом третім п. 45 цього Положення на підприємствах, які мають одного касира, у разі потреби його тимчасової заміни виконання обов’язку касира письмовим наказом керівника покладається на іншого працівника. При цьому необхідно:

— на час виконання таким працівником обов’язків касира укласти з ним договір про повну індивідуальну матеріальну відповідальність (приклад договору див. нижче);

— провести інвентаризацію каси (див. розділ «Контроль за дотриманням касової дисципліни»);

— за актом передати матеріальні цінності працівнику, що тимчасово виконує обов’язки касира (приклад акта приймання матеріальних цінностей див. нижче).

У разі відсутності касира (наприклад, у зв’язку з хворобою тощо) цінності, що знаходяться в касі, перераховуються іншим касиром, якому вони передаються, у присутності керівника та головного бухгалтера або в присутності комісії, призначеної керівником підприємства. Про результати перерахунку і передачу цінностей складається акт, який підписують зазначені особи.

Наведемо приклад такого акта нижче.

З тим, хто такий касир і хто може виконувати його функції, ми розібралися. Тепер саме час поговорити про те, які обов’язки покладаються на такого працівника.

2.2. Обов’язки касира

Загальні вимоги до професії касира прописані в Довіднику № 336. Так, згідно з положеннями цього документа касир підприємства зобов’язаний:

— здійснювати операції, пов’язані з прийманням і видачею готівкових грошових коштів через касу підприємства;

— забезпечувати збереження готівкових грошових коштів, цінних паперів та інших увірених йому цінностей;

— отримувати готівку в банківських установах;

— здійснювати записи в касовій книзі про операції отримання та видачі готівки за кожним ПКО і видатковим документом в день їх надходження або видачі;

— перевіряти правильність заповнення та наявність усіх реквізитів у ПКО і видаткових документах (у тому числі наявність і достовірність підпису головного бухгалтера, а на видаткових документах — дозвільного напису керівника або уповноважених ним осіб);

— перевіряти наявність і правильність оформлення всіх додатків (заяв, накладних, рахунків, довідок тощо), зазначених у ПКО і ВКО;

— повертати документи до бухгалтерії для відповідного оформлення в разі недотримання хоча б однієї з вимог, що пред’являються до них;

— підписувати ПКО і видаткові документи відразу після отримання чи видачі за ними готівки;

— проставляти штамп або напис «Оплачено» на документах, що додаються до касових ордерів або відомостей;

— видавати квитанції до ПКО особам, що здали готівку до каси;

— проставляти штамп «Депоновано» або робити відповідний запис у відомості на виплату готівки поряд з прізвищами осіб, яким у встановлений строк не здійснено виплати, пов’язані з оплатою праці;

— складати реєстр депонованих сум, зазначати у відомості на виплату готівки фактично виплачену суму та суму, що підлягає депонуванню, звіряти ці суми із загальним підсумком за відомістю на виплату готівки і підписувати її;

— щодня в кінці робочого дня виводити залишок грошових коштів у касі підприємства і передавати до бухгалтерії підприємства звіт касира (копію записів у касовій книзі) разом із ПКО і видатковими документами під підпис особи, що здійснює контроль за веденням касових операцій;

— виконувати інші обов’язки щодо збереження в касі грошових документів, цінних паперів тощо.

Зазначені вимоги, як ми вже зазначили вище, є загальними. На практиці ж перелік обов’язків касира може значно відрізнятися від передбаченого Довідником № 336. Конкретні вимоги до касира підприємства, перелік його обов’язків та функцій, а також порядок притягнення до відповідальності за невиконання покладених на нього функцій установлюють у посадовій інструкції касира.

2.3. Посадова інструкція касира

Посадова інструкція — це основний документ, у якому встановлюють завдання, обов’язки, права та відповідальність касира підприємства в процесі здійснення ним своєї трудової діяльності.

Зауважте: при розробленні посадової інструкції в обов’язковому порядку необхідно дотримуватися загальних правил складання таких документів.

Перелічимо їх.

1. Інструкція має бути розроблена на підставі Довідника № 336, яким, нагадаємо, передбачено основні вимоги до працівників цієї професії (див. підрозділ 2.2 вище).

2. Інструкція має бути складена відповідно до вимог чинного законодавства України і не суперечити їм.

Вона не може включати умов, що обмежують права та соціальні гарантії працівника, надані йому трудовим законодавством

Майте на увазі: якщо дискримінаційні умови прямо або побічно все ж будуть включені до посадової інструкції, вони вважаються недійсними.

У разі внесення до законодавства змін, які зачіпають положення інструкції, вона має бути приведена у відповідність із законодавством.

3. Посадова інструкція касира повинна зважати на специфіку виконуваних таким працівником трудових функцій. Тобто її розробляють на підставі конкретних завдань та обов’язків, функцій і прав, відповідальності працівника, що в тому числі стосуються охорони праці, безпечного ведення робіт і екологічної безпеки, з необхідними роз’ясненнями.

4. Інструкція повинна містити ряд обов’язкових реквізитів:

1) найменування підприємства;

2) назву виду документа;

3) дату складання документа і його номер;

4) місце складання документа;

5) заголовок посадової інструкції, у якому наводиться повне найменування посади в родовому відмінку відповідно до Класифікатора професій;

6) гриф затвердження документа, що включає:

— слово «ЗАТВЕРДЖУЮ» (заголовними буквами, без лапок і двокрапки);

— найменування посади особи, що затверджує документ;

— підпис особи, уповноваженої затверджувати документ, її ініціали та прізвище;

— дату затвердження;

7) підпис особи, що склала документ;

8) візу (внутрішнє погодження документа), що складається з найменування посади, особистого підпису, ініціалів та прізвища особи, з якою погоджена інструкція, а також дати погодження;

9) підпис працівника, що підтверджує факт його ознайомлення з посадовою інструкцією.

У загальному випадку посадова інструкція, у тому числі й посадова інструкція касира, складається з таких розділів (п. 6 Загальних положень Довідника № 336): «Загальні положення», «Завдання та обов’язки», «Права», «Відповідальність», «Повинен знати», «Кваліфікаційні вимоги», «Взаємовідносини (зв’язки) за посадою».

Проте не обов’язково, щоб у посадовій інструкції, що розробляється, були наявні всі зазначені розділи

Так, може бути відсутнім розділ «Взаємовідносини (зв’язки) за посадою», якщо порядок взаємодії касира з іншими працівниками підприємства відображений у положеннях про структурні підрозділи (наприклад, у Положенні про бухгалтерію).

Зазвичай посадову інструкцію касира розробляє головний бухгалтер. Адже саме він, як безпосередній керівник, може визначити, які завдання повинні покладатися на конкретного працівника. Потім посадову інструкцію погоджують з начальником відділу праці та заробітної плати, заступником директора за підлеглістю та/або юрисконсультом. Після її затвердження керівником підприємства посадова інструкція доводиться до відома працівника під підпис. Оформляють посадову інструкцію у двох примірниках. Один зберігається у відділі кадрів підприємства, а другий передається працівнику.

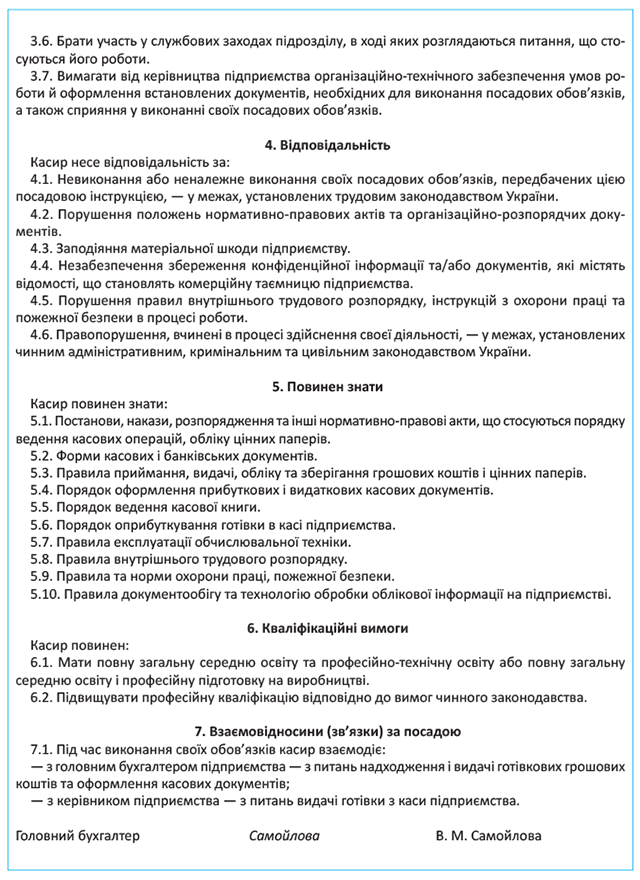

Примірну посадову інструкцію касира підприємства (код згідно з Класифікатором професій — 4211) представлено вашій увазі нижче.

2.4. Договір про повну індивідуальну матеріальну відповідальність

Враховуючи, що робота касира безпосередньо пов’язана із цінностями підприємства та забезпеченням їх збереження, виникає закономірне запитання: чи відповідає касир за заподіяну підприємству шкоду в повному обсязі? Давайте розбиратися.

Як говорить п. 1 ст. 134 КЗпП, притягуватися до повної матеріальної відповідальності можуть особи, з якими підприємство на підставі ст. 1351 КЗпП уклало письмовий договір про взяття працівником на себе повної матеріальної відповідальності за незабезпечення цілісності майна та інших цінностей, переданих йому на зберігання або для інших цілей. У свою чергу, згідно зі ст. 1351 КЗпП письмові договори про повну матеріальну відповідальність укладають з працівниками, які:

— досягли 18 років і

— обіймають посади або виконують роботи, безпосередньо пов’язані зі зберіганням, обробкою, продажем (відпуском), перевезенням або застосуванням у процесі виробництва переданих їм цінностей. Які саме це роботи і посади, встановлює Перелік № 447.

Як відомо, трудові функції касира безпосередньо пов’язані зі зберіганням переданих йому грошових коштів. Причому посада касира передбачена в Переліку № 447.

А отже, при прийнятті на роботу касира керівник підприємства повинен укласти з ним договір про повну матеріальну відповідальність

Таку ж вимогу встановлює п. 44 Положення № 148.

Якщо працівник відмовляється підписувати договір про повну індивідуальну матеріальну відповідальність, то він може бути звільнений. Зокрема, як було зазначено в абзаці п’ятому п. 19 постанови Пленуму ВСУ «Про практику розгляду судами трудових спорів» від 06.11.92 р. № 9, у разі непідписання працівником такого договору з поважної причини (або коли раніше виконання обов’язків за трудовим договором не вимагало укладення договору про повну матеріальну відповідальність) звільнення здійснюється на підставі п. 1 ст. 40 КЗпП.

А ось якщо договір про повну індивідуальну матеріальну відповідальність з касиром не укладений з вини керівника, то касир несе обмежену матеріальну відповідальність на загальних підставах, якщо немає інших законних підстав для притягнення його до повної матеріальної відповідальності.

Але (!) врахуйте два нюанси.

По-перше, одна лише формальна наявність посади або роботи в Переліку № 447 не надає підстави для укладення договору про повну матеріальну відповідальність, якщо серед трудових функцій працівника відсутні перелічені вище обов’язки. На це вказує і Мінпраці в листі від 27.05.2008 р. № 146/06/186-88. Так, якщо на роботу приймають контролера-касира, який фактично не здійснює приймання і видачу готівки, інші роботи з приймання на зберігання, обробки, зберігання, відпуску матеріальних цінностей, то договір про повну матеріальну відповідальність з ним укладати не потрібно.

По-друге, укладення договору про повну індивідуальну матеріальну відповідальність не означає, що працівник за всі випадки заподіяної ним роботодавцеві шкоди несе повну відповідальність. Повна відповідальність обмежена лише умовами укладеного договору. Якщо ж шкода виходить за межі такого договору, то притягнення працівника до матеріальної відповідальності залежатиме від характеру заподіяної шкоди.

Наприклад, касир згідно з укладеним договором про повну індивідуальну матеріальну відповідальність несе повну відповідальність за збереження усіх прийнятих ним цінностей (грошей, бланків суворого обліку тощо). Водночас якщо через недбалість касира зламався касовий апарат, калькулятор тощо, то притягнути його можна тільки до обмеженої матеріальної відповідальності згідно зі ст. 132 КЗпП. Розмір шкоди, яка відшкодовується, в такому разі буде в межах середнього заробітку касира.

Що стосується самого договору про повну індивідуальну матеріальну відповідальність, то його типова форма затверджена постановою № 447/24. Незважаючи на те, що цей документ з «бородою» і родом ще із 70-х років минулого століття, він і сьогодні залишається чинним*.

* Законодавчу підставу для цього надає постанова Верховної Ради України «Про порядок тимчасової дії на території України окремих актів законодавства Союзу РСР» від 12.09.91 р. № 1545-XII.

Договір про повну індивідуальну матеріальну відповідальність складають у двох примірниках, один з яких знаходиться в роботодавця, а інший — у працівника. При цьому роботодавець самостійно визначає місце зберігання свого примірника договору (див. лист Мінпраці від 27.05.2008 р. № 146/06/186-88).

Нижче наведемо зразок договору про повну індивідуальну матеріальну відповідальність касира.

висновки

- Якщо підприємство не має окремої штатної одиниці касира, то його функції на підставі розпорядження керівника може виконувати головний бухгалтер, бухгалтер або інший працівник підприємства.

- Чинне законодавство не містить заборони щодо виконання функцій касира безпосередньо керівником підприємства.

- За потреби тимчасової заміни касира (у разі його відсутності з поважної причини) виконання обов’язків касира покладається на іншого працівника за письмовим розпорядженням керівника.

- Посадова інструкція касира має бути розроблена на підставі Довідника № 336 і передбачати його обов’язки, функції та порядок притягнення до відповідальності.

- Якщо касир відмовляється підписувати договір про повну індивідуальну матеріальну відповідальність, він може бути звільнений.