Нововведения

Еще в начале 2019 года Минфин приказом от 11.02.2019 г. № 60 утвердил новый Порядок возврата плательщикам налогов ошибочно и/или излишне уплаченных сумм денежных обязательств и пени (далее — Порядок № 60). Но он начал действовать не сразу после утверждения. Так, с 01.08.2019 г. его начали применять при возврате переплаты из госбюджета, а с 01.11.2019 г. и из местного бюджета, а также платежей, которые были распределены между государственным и местными бюджетами. До этого времени действовал старый порядок, утвержденный приказом Минфина от 15.12.2015 г. № 1146 (с 01.11.2019 г. утратил силу).

Если посмотреть на новый Порядок № 60, то он во многом перекликается со своим предшественником и соответствует требованиям ст. 43 НКУ.

То есть, как и раньше,

суммы переплаты подлежат возврату плательщику только в том случае, если у плательщика налога отсутствует налоговый долг (п. 43.1 НКУ)

Возврат ошибочно и/или излишне уплаченных денежных обязательств осуществляется из бюджета, в который такие средства были зачислены (п. 43.6 НКУ). Чтобы вернуть средства, налогоплательщик должен подать заявление в произвольной форме о таком возврате в течение 1095 дней со дня возникновения ошибочно и/или излишне уплаченной суммы (п. 43.3 НКУ, п. 1 разд. ІІ Порядка № 60). В то же время этот способ не подойдет для возврата физлицами и ФЛП-общесистемщиками излишне удержанных (уплаченных) сумм НДФЛ, которые рассчитываются территориальным органом ГФС на основании поданной ими налоговой декларации об имущественном состоянии и доходах за отчетный календарный год.

Действие Порядка № 60 не распространяется на те же случаи, что и действие его предшественника, т. е. на:

— возмещение НДС;

— возврат авансовых платежей (предоплаты), ошибочно и/или излишне внесенных плательщиками налогов по собственному желанию как предыдущее денежное обеспечение уплаты будущих таможенных и других платежей, которые уплачиваются до или во время таможенного оформления, и денежного залога;

— возврат таможенных и других платежей, которые уплачиваются до или во время таможенного оформления;

— возврат ошибочно и/или излишне перечисленных (внесенных) плательщиками средств, уплаченных путем предоставления при таможенном оформлении налогового векселя;

— возврат суммы акцизного налога, внесенной в счет погашения налоговых векселей;

— выполнение решений судов относительно бесспорного списания средств, ошибочно или излишне зачисленных в бюджеты.

Самое большое отличие нового Порядка от старого заключается в правилах оформления и подачи заявления на возврат средств, а также в правилах подтверждения правомерности возврата ошибочных или излишне уплаченных сумм.

Вот об этом мы как раз и поговорим дальше.

Заявление на возврат

Как и раньше, заявление на возврат ошибочно и/или излишне уплаченных денежных обязательств и пени налогоплательщик должен оформлять в произвольной форме. В то же время отныне в новом Порядке более подробно прописано, какую именно информацию следует указывать в таком заявлении. Так, обязательно в нем нужно указывать следующие данные (п. 2 разд. ІІ Порядка № 60):

1) наименование налога, сбора, платежа, по которым возникла переплата;

2) сумму такой переплаты;

3) дату уплаты налога, сбора, платежа, ставшего переплатой;

4) реквизиты из платежного документа, по которым средства перечислены в бюджет, а именно:

— код классификации доходов бюджета;

— бюджетный счет, на который перечислены средства;

— код ЕГРПОУ территориального органа Казначейства, на имя которого открыт счет, и МФО Казначейства.

К сведению! На наш взгляд, после того как был введен в обращение международный формат счета IBAN, где зашифровано и МФО банка, в котором открыт счет, наличие кода МФО в заявлении становится лишним. В то же время поскольку Порядок № 60 был утвержден до введения стандарта IBAN (т. е. когда этот реквизит еще имел вес), то, чтобы не было лишних вопросов, лучше отдельно в заявлении указать код МФО Казначейства;

5) направление(я) перечисления ошибочно и/или излишне уплаченных средств, которые будут возвращены, а именно:

— на текущий счет плательщика налога в учреждении банка;

— на погашение денежного обязательства и/или налогового долга по другим платежам, контроль за взиманием которых возложен на органы ГНС, независимо от вида бюджета;

— в наличной форме средств по чеку в случае отсутствия у налогоплательщика счета в банке.

К сведению! Такие варианты возврата не касаются только возврата из бюджета ошибочно и/или излишне уплаченных налоговых обязательств по НДС, если их уплата в бюджет произведена с НДС-счета.

Ошибочно и/или излишне уплаченные суммы НДС возвращаются исключительно на НДС-счет плательщика

В то же время если НДС-счет на момент обращения с заявлением на возврат или на момент возврата средств отсутствует, то такой возврат осуществляется путем перечисления на текущий счет налогоплательщика в учреждении банка (п. 43.41 НКУ, п. 3 разд. ІІ Порядка № 60).

Старый Порядок разрешал налогоплательщику и другие способы возврата. А именно для дальнейших расчетов как авансовые платежи (предоплата) или денежный залог на:

а) небюджетный счет с учета средств обеспечения уплаты будущих таможенных и других платежей — счет 3734, открытый на балансе ГУ Госказначейства в г. Киеве;

б) банковский балансовый счет 2603, открытый для органа ГНС в соответствующем уполномоченном банке (в случае если средства авансовых платежей (предоплаты), доплаты и т. п. вносились наличностью).

Теперь таких вариантов направления возвращенных средств не будет.

Хотя, по сути, их в Порядке уже давно быть не должно. Дело в том, что п. 43.3 НКУ таких вариантов направления ошибочных (излишне уплаченных) средств не предусматривал.

Способ подачи заявления

Еще одним нововведением, которое предусмотрено Порядком № 60, является то, что отныне в самом Порядке прописана возможность подать заявление не только лично плательщиком или уполномоченным на это лицом или направить такое заявление по почте, но и подать его в электронной форме с помощью средств информационно-телекоммуникационных систем с соблюдением требований законодательства в сферах защиты информации, электронных доверительных услуг и электронного документооборота (п. 1 разд. ІІ Порядка № 60).

Обращаем внимание, что и раньше такое заявление можно было подать в электронной форме через Электронный кабинет. Такое право плательщикам налога предоставлял п. 421.2 НКУ (см. также консультацию в 140.03 БЗ, не действует с 01.11.2019 г.).

Но подать такое заявление можно было лишь через меню «Листування з ДПС» приватной части Электронного кабинета (о том, как это делали раньше, читайте в «Налоги и бухгалтерский учет», 2018, № 77, с. 10).

Теперь же после появления упоминания в Порядке № 60 о том, что такое заявление можно подать в электронной форме, все изменится. Подавать заявление можно по тем правилам, что и налоговую отчетность. Дело в том, что электронная форма заявления находится в разделе:

— «Введення звітності», где приведены все формы отчетности, запросов и заявлений, которые можно подать через Электронный кабинет;

— «Заяви, запити для отримання інформації», который позволяет создать наиболее популярные заявления и запросы на получение определенной информации от ГНСУ.

Бланк «Заяви про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені» красуется в Электронном кабинете под кодом J1302001 — для юрлиц и кодом F1302001 — для физлиц.

Чтобы подать такое заявление в электронном виде, плательщику налога следует совершить несколько действий.

Механизм подачи заявления

Действие 1. Заходим в Электронный кабинет плательщика, который находится по адресу: cabinet.tax.gov.ua, или через официальный веб-портал ГНС.

Работа в приватной части Электронного кабинета осуществляется с использованием электронной цифровой подписи (квалифицированной электронной подписи, полученной у любого квалифицированного предоставителя электронных доверительных услуг).

Действие 2. Переходим к разделу «Введення звітності» или «Заяви, запити для отримання інформації». И в одном, и в другом разделе выбираем соответствующее заявление из общего списка документов, которые можно подать фискалам (на рис. 1 показано место размещения такого заявления в разделе «Заяви, запити для отримання інформації»).

Рис. 1. Место расположения заявления на возврат переплаты

Действие 3. Заполняем в появившемся окне исходные данные заявления, а именно:

— статус этого заявления (отчетное, новое отчетное или уточняющее). На наш взгляд, заявление будет всегда иметь статус «звітна». Дело в том, что сам НКУ не предусматривает подачи уточняющих или новых отчетных заявлений, как и предельного срока для их подачи. Такой статус имеет только отчетность;

— в полях «Регіон» и «Район» указать (выбрать из появляющегося списка) соответствующий территориальный орган ГНС (по умолчанию установлен орган ГНС по месту основной регистрации), в который подается заявление.

После заполнения всех данных в этом окне следует нажать на кнопку «Створити» и приступать к заполнению заявления.

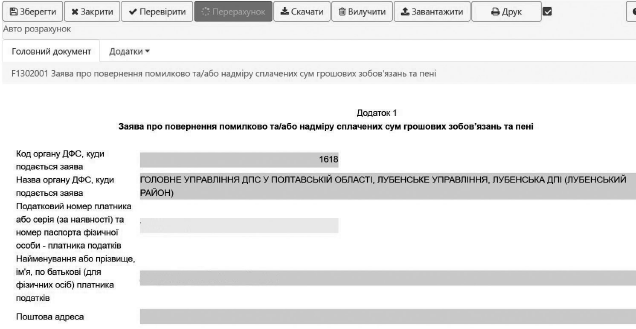

Действие 4. Заполняем форму появившегося заявления (см. рис. 2), а именно указываем следующую информацию:

— сумму переплаты;

— дату уплаты платежа, который привел к переплате:

— код классификации доходов бюджета и название кода бюджетной классификации, с которого возвращаются средства.

Рис. 2. Фрагмент формы заявления на возврат переплаты

При этом, чтобы заполнить эти два реквизита, следует выбрать код дохода бюджетов из всплывающего окна, которое появится, когда нажмете на соответствующий реквизит;

— счет, с которого возвращаются средства, МФО Казначейства и код ЕГРПОУ территориального органа Казначейства, на имя которого открыт счет, с которого возвращаются средства. Указывать информацию следует самостоятельно;

— выбрать вариант возврата средств (поставить соответствующую отметку «Х» напротив выбранного варианта и заполнить реквизиты счета, на который возвращаются средства, и т. п.).

Информация о налоговой, в которую подается заявление, а также о плательщике будет отражена в заявлении автоматически.

Обращаем внимание! Дополнительно к заявлению плательщик может подать копию платежного документа, во исполнение которого ошибочно и/или излишне уплаченный платеж перечислен в бюджет.

Для подачи платежки вместе с заявлением налогоплательщику следует или отсканировать такую платежку, или сохранить ее в электронном виде и потом дополнить ею само заявление.

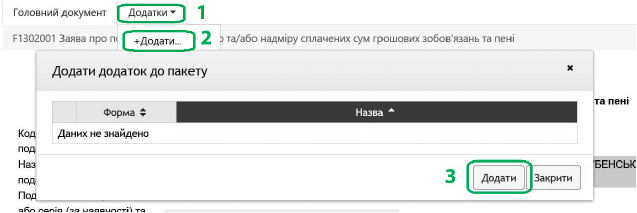

Чтобы это сделать, налогоплательщик должен выбрать вкладку «Додатки» в окне, где заполняется форма заявления (см. рис. 3).

Рис. 3. Дополнение приложения к Заявлению

На первый взгляд кажется, что дополнить заявление приложением просто, но, к сожалению, на сегодня нам не удалось это сделать. Электронный кабинет не дает возможности выбрать отсканированный или сохраненный первичный документ, созданный не в Электронном кабинете. Надеемся, что вскоре эта проблема будет решена.

А до той поры придется приложение к заявлению подавать отдельно, например воспользовавшись меню «Листування з ДПС».

Действие 5. Проверяем правильность заполнения заявления. Для этого нажимаем кнопку «Перевірити». Если проверка была пройдена успешно, то заполненное заявление следует сохранить. Для этого нажмите кнопку «Зберегти». После этого ваше заявление попадет в раздел «Введення звітності» (рис. 4).

Рис. 4. Место хранения заявления до подачи в налоговую

Действие 6. Отправляем заявление в налоговую. Чтобы это сделать, вы сначала должны на нее наложить электронную подпись. Для этого нажмите кнопку «Підписати» (см. рис. 4) и в появившемся окне подписи выберите ключ и укажите пароль ключа соответствующего должностного лица.

После этого следует считать ключ кнопкой «Зчитати» и подписать документ кнопкой «Підписати».

Система автоматически предоставляет подсказку относительно ключа, который надо использовать на каждом из шагов подписания документа. Наложение подписи бухгалтера, директора и печати предприятия может выполняться последовательно в разные моменты времени из разных рабочих мест.

Подписанный документ необходимо направить в ГНС с помощью кнопки «Відправити» (см. рис. 4). Контролируйте наложение электронной цифровой подписи и отправление документов с помощью соответствующих статусов в поле «Статус» (рис. 4).

После отправления заявления в ГНС такое заявление плательщик налога может найти и пересмотреть в меню «Перегляд звітності».

В течение одного рабочего дня после направления заявления в орган ГНС плательщик получит квитанции о приеме заявления. Информацию о полученных квитанциях пользователь может пересмотреть во вкладке «Вхідні документи» меню «Вхідні/вихідні документи» приватной части Электронного кабинета.

Алгоритм возврата

После того как плательщик налога подаст в налоговую заявление, переплату ему должны вернуть в течение 20 дней со дня подачи заявления. Но, чтобы это произошло, его заявление должно пройти две проверки.

1. Технологическая проверка. Заявление, поступающее в налоговую в электронном виде, сразу автоматически проверяется средствами антивирусной защиты и только после этого информация из него попадет в Журнал обработки заявлений на возврат (п. 4 разд. ІІ Порядка № 60).

2. Фактическая проверка. Полученное заявление будет проверено на предмет правомерности заявленной суммы к возврату и на предмет выполнения плательщиком всех требований, которые дают право на получение такой переплаты из бюджета. То есть будут проверены:

— во-первых, сам факт наличия переплаты по тому налогу, который указал в заявлении плательщик налога (п. 5 разд. ІІ Порядка № 60).

Внимание! Проверка наличия переплаты будет проходить в случае возврата платежей, причитающихся госбюджету, в течение 9 рабочих дней со дня получения заявления, а платежей, причитающихся местным бюджетам, и платежей, которые подлежат распределению между государственным и местными бюджетами, — в течение 11 рабочих дней.

Если наличие переплаты не будет подтверждено, то после окончания таких проверок фискалы направят плательщику письменное уведомление с отказом в возврате средств с указанием причины такого отказа;

— во-вторых, наличие у плательщика налога налогового долга (п. 6 разд. ІІ Порядка № 60).

Такая проверка должна состояться не позднее чем за 8 рабочих дней до окончания 20-дневного срока со дня подачи заявления в случае возврата платежей из госбюджета, или за 10 рабочих дней до окончания 20-дневного срока со дня подачи заявления в случае возврата платежей из местного бюджета, и платежей, которые подлежат распределению между государственным и местными бюджетами.

Если налоговики установят, что у плательщика налога существует или возник налоговый долг до этого периода, то они направят письменное уведомление с отказом с указанием причины такого отказа.

Поэтому, если у плательщика налога ненароком возникнет налоговый долг до момента проведения такой проверки, то фискалы могут ему отказать в возврате переплат. Так что будьте внимательны.

Если все проверки пройдены успешно, то не позднее чем за 5 рабочих дней до окончания 20-дневного срока со дня подачи заявления фискалы подготовят заключение с указанием Казначейству перечислить плательщику заявленную переплату. На основании заключения Казначейство должно вернуть в течение 5 рабочих дней сумму переплаты (п. 43.5 НКУ и пп. 8 — 9 разд. ІІ Порядка № 60).

То есть если все будет хорошо, то переплату налогоплательщик должен получить в течение 20 дней со дня подачи заявления.