Для начала закрепим основное правило: расчет больничных производится по каждому месту работы болевшего работника отдельно. То есть, если у вас, например, заболел работник, который трудится на вашем предприятии по основному месту работы, по месту работы по совместительству, да еще на основании гражданско-правового договора (ГПД) выполняет работы (предоставляет услуги) и есть потеря дохода, то вам придется рассчитать три среднедневных зарплаты и начислить три суммы больничных.

Если говорить о наемных работниках, то сегодня для целей расчета больничных их можно условно разделить на 3 категории:

первая — работники, у которых страховой стаж за последние 12 месяцев равен или больше 6 месяцев и при этом их заработная плата в месяцах расчетного периода не превышала максимальной величины базы начисления ЕСВ (в 2018 году — 55845 грн., в 2019 году — 62595 грн.);

вторая — работники, у которых страховой стаж за последние 12 месяцев меньше 6 месяцев, независимо от суммы заработной платы;

третья — работники, у которых страховой стаж за последние 12 месяцев равен или больше 6 месяцев и при этом их заработная плата хотя бы в одном месяце расчетного периода превысила максимальную величину базы начисления ЕСВ.

Самым простым и прозрачным будет расчет выплат в связи с временной нетрудоспособностью для первой категории работников. Почему? Потому что вам не придется заморачиваться с ограничениями, установленными Законом № 1105.

Что ж, начнем наш разговор с простого.

Когда все просто

Задача. Необходимо рассчитать больничные работнику, который за последние 12 месяцев перед наступлением страхового случая заработал себе страховой стаж 6 или более месяцев. При этом сумма его зарплаты ни в одном из месяцев не превышала максимальной величины базы начисления ЕСВ.

Решение. В вопросах исчисления суммы оплаты первых пяти дней временной нетрудоспособности за счет средств работодателя и пособия по временной нетрудоспособности, финансируемого ФСС, «рулит» Порядок № 1266.

Для расчета суммы больничных (Б) используем довольно простую формулу:

Б = ДВ х К,

где ДВ — дневная выплата, рассчитанная в зависимости от страхового стажа работника;

К — количество календарных дней, приходящихся на период нетрудоспособности.

Количество календарных дней временной нетрудоспособности, подлежащих оплате (К), берем из протокола комиссии по соцстрахованию. А вот дневную выплату (ДВ) находим так:

ДВ = ЗПср х С : 100,

где ЗПср — размер среднедневной заработной платы;

С — процент оплаты дней временной нетрудоспособности в зависимости от общего страхового стажа или категории работника.

О проценте оплаты (50, 60, 70, 100 %) мы с вами говорили в «Страховой стаж» текущего номера, а о расчете среднедневной зарплаты — в ««Больничная» среднедневная зарплата». А теперь давайте посмотрим, как это работает вместе.

Пример 1. Работник был нетрудоспособен с 12 по 18 ноября (7 к. дн.). Общий страховой стаж — 53 месяца (или 4 года 5 месяцев). Страховой стаж за последние 12 месяцев больше 6 месяцев.

В расчетном периоде (ноябрь 2018 года — октябрь 2019 года) он с 1 по 15 февраля находился в отпуске без сохранения заработной платы (15 к. дн.), в июле (с 8-го по 31-е, 24 к. дн.) ему был предоставлен ежегодный отпуск.

Сумма заработной платы, начисленной в расчетном периоде, составила 119564,15, в том числе июльские отпускные — 7890,24 грн. и систематическая матпомощь на оздоровление — 5000 грн.

Определим количество календарных дней в расчетном периоде:

365 к. дн. - 15 к. дн. = 350 к. дн.

Заметьте, из общего количества календарных дней в расчетном периоде исключаем только дни, не отработанные по уважительным причинам (в примере 1 — это отпуск за свой счет). А вот дни ежегодного отпуска (как и сумма отпускных) примут участие в расчете больничных.

Также в расчете больничных примет участие матпомощь на оздоровление, поскольку она вошла в базу начисления ЕСВ.

Сумма среднедневной зарплаты составит:

119564,15 грн. : 350 к. дн. = 341,61 грн./к. дн.

Общий страховой стаж работника — 4 года 5 месяцев. Поэтому дневная выплата будет равна 60 % среднедневной зарплаты (см. «Страховой стаж» текущего номера):

341,61 грн./к. дн. х 60 % : 100 % = 204,97 грн./к. дн.

Сумма оплаты первых пяти дней временной нетрудоспособности:

204,97 грн./к. дн. х 5 к. дн. = 1024,85 грн.

Сумма пособия по временной нетрудоспособности равна:

204,97 грн./к. дн. х 2 к. дн. = 409,94 грн.

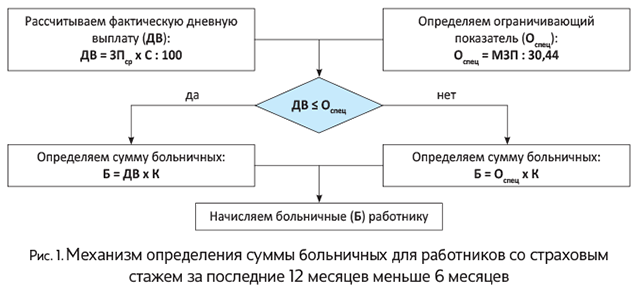

Если подкачал стаж за 12 месяцев

Задача. Необходимо рассчитать больничные работнику, который за последние 12 месяцев перед наступлением страхового случая заработал себе страховой стаж меньше 6 месяцев.

Решение. Здесь на первый план выходит ограничение, установленное п. 1 ч. 4 ст. 19 Закона № 1105 (ср. ). Так, сумма больничных работника, который за последние 12 месяцев перед наступлением страхового случая заработал себе страховой стаж меньше 6 месяцев, не может превышать размер больничных, исчисленных из минзарплаты, установленной на момент наступления страхового случая.

Механизм реализации этого требования приведем в виде схемы (см. рис. 1), где МЗП — это размер минимальной зарплаты, установленной на момент наступления страхового случая.

Пример 2. Работник принят на работу с 2 сентября 2019 года. С 8 по 15 ноября (8 к. дн.) он болел. В расчетном периоде (с 1 по 31 октября*) ему начислена зарплата в сумме 7000 грн. Общий страховой стаж составляет 28 месяцев (или 2 года 4 месяца). Страховой стаж за последние 12 месяцев — 5 месяцев.

* Заметьте, поскольку работник принят на работу не с первого календарного дня месяца, то сентябрь 2019 года не вошел в расчетный период.

Страховой стаж работника за последние 12 месяцев меньше 6 месяцев. Следовательно, расчет больничных проводим с учетом спецограничения.

Рассчитываем фактическую среднедневную зарплату:

7000 грн. : 31 к. дн. = 225,81 грн./к. дн.

Определяем дневную выплату (ДВ). Общий страховой стаж работника — 2 года и 4 месяца. Следовательно, дневная выплата будет равна 50 % средней зарплаты:

225,81 грн./к. дн. х 50 % : 100 % = 112,91 грн./к. дн.

Ограничивающий показатель (Оспец) равен:

4173 грн. : 30,44 = 137,09 грн./к. дн.

Проводим сравнительные расчеты: ДВ (112,91 грн./к. дн.) < Оспец (137,09 грн./к. дн.). Поэтому больничные рассчитываем исходя из фактической суммы дневной выплаты (ДВ).

Сумма оплаты первых пяти дней временной нетрудоспособности:

112,91 грн./к. дн. х 5 к. дн. = 564,55 грн.

Сумма пособия по временной нетрудоспособности равна:

112,91 грн./к. дн. х 3 к. дн. = 338,73 грн.

Пример 3. Используя условие примера 2, предположим, что общий страховой стаж работника составляет 88 месяцев (или 7 лет 4 месяца). Страховой стаж за последние 12 месяцев — 5 месяцев.

В этом случае дневная выплата (ДВ) будет равна 70 % среднедневной зарплаты:

225,81 грн./к. дн. х 70 % : 100 % = 158,07 грн./к. дн.

Ее сумма превышает Оспец (137,09 грн./к. дн.). Поэтому больничные рассчитываем исходя из ограничивающего показателя (Оспец).

Сумма оплаты первых пяти дней временной нетрудоспособности:

137,09 грн./к. дн. х 5 к. дн. = 685,45 грн.

Сумма пособия по временной нетрудоспособности равна:

137,09 грн./к. дн. х 3 к. дн. = 411,27 грн.

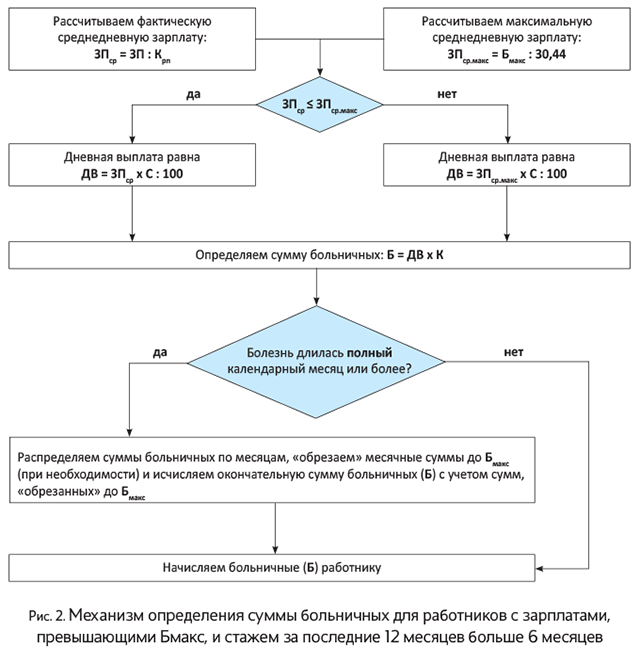

Если высокая зарплата

Задача. Необходимо рассчитать больничные работнику, у которого зарплата хотя бы в одном из месяцев расчетного периода превысила максимальную величину базы начисления ЕСВ. При этом страховой стаж за последние 12 месяцев перед наступлением страхового случая не меньше 6 месяцев.

Решение. Мы с вами уже говорили о том, что при расчете больничных среднедневная заработная плата не может превышать максимальную величину базы начисления ЕСВ в расчете на один календарный день (см. в ««Больничная» среднедневная зарплата» текущего номера).

Но, кроме среднедневной зарплаты, нужно еще контролировать сумму больничных в расчете на месяц. Ее величина не должна превышать размера максимальной величины базы начисления ЕСВ, действовавшей в последнем месяце расчетного периода.

Разобраться с тем, как соблюсти эти ограничения на практике, вам поможет схема, приведенная на рис. 2, где Бмакс — это размер максимальной величины базы начисления ЕСВ, действовавшей в последнем месяце расчетного периода.

Напомним, что порядок определения показателей ЗП и Крп, используемых в схеме на рис. 2 для расчета фактической среднедневной зарплаты (ЗПср), мы рассмотрели в ««Больничная» среднедневная зарплата» текущего номера.

Пример 4. Работник, который был принят на работу с 10.12.2018 г., болел с 26 сентября по 5 ноября 2019 года (41 к. дн., в т.ч. 5 к. дн. в сентябре, 31 к. дн. в октябре, 5 к. дн. в ноябре). Больничные листы предоставлены в ноябре. Общий страховой стаж работника более 8 лет. Страховой стаж за последние 12 месяцев больше 6 месяцев.

Согласно поданным Отчетам по ЕСВ, в расчетном периоде (январь — август 2019 года) в базу начисления ЕСВ зарплата была включена в общей сумме 500760 грн. (62595 грн. х 8 месяцев).

Рассчитаем фактическую среднедневную зарплату:

500760 грн. : 243 к. дн. = 2060,74 грн./к. дн.,

где 243 к. дн. — количество календарных дней в расчетном периоде.

Определим максимальную среднедневную зарплату:

62595 грн. : 30,44 = 2056,34 грн./к. дн.

Фактическая среднедневная зарплата (2060,74 грн./к. дн.) превысила максимальную (2056,34 грн./к. дн.). Поэтому в расчете дневной выплаты будет участвовать максимальная «средняя». Общий страховой стаж работника превышает 8 лет. Следовательно, дневная выплата будет равна максимальной среднедневной зарплате (2056,34 грн./к. дн.).

Общая сумма больничных равна 84309,94 грн. (2056,34 грн./к. дн. х 41 к. дн.), в том числе:

— за 5 дней сентября — 10281,70 грн. (2056,34 грн./к. дн. х 5 к. дн.);

— за 31 к. дн. октября — 63746,56 грн. (2056,34 грн./к. дн. х 31 к. дн.);

— за 5 к. дн. ноября — 10281,70 грн. (2056,34 грн./к. дн. х 5 к. дн.)

Фактическая сумма больничных, исчисленных за полный месяц болезни — октябрь (63746,56 грн.), превышает максимальную величину базы начисления ЕСВ, действовавшую в последнем месяце расчетного периода, т. е. в августе 2019 года (62595 грн.).

Следовательно, за 31 к. дн. октября начисляем работнику больничные в сумме, равной максимальной величине базы начисления ЕСВ (62595 грн.).

Общая сумма больничных, которая будет начислена работнику, составит:

10281,70 грн. + 62595 грн. + 10281,70 грн. = = 83158,40 грн.

Из них:

— оплата первых 5 дней временной нетрудоспособности — 10281,70 грн.,

—пособие по временной нетрудоспособности — 72876,70 грн.

Отдельного внимания требует ситуация с расчетом выплат в связи с временной потерей трудоспособности работнику, трудоустроенному по совместительству. Ее мы с вами рассмотрим в следующей статье.