Спершу закріпимо основне правило: розрахунок лікарняних здійснюється за кожним місцем роботи працівника, який хворіє, окремо. Тобто якщо у вас, наприклад, захворів працівник, який працює на вашому підприємстві за основним місцем роботи, за сумісництвом та ще на підставі цивільно-правового договору (ЦПД) виконує роботи (надає послуги) і є втрата доходу, то вам доведеться розрахувати три середньоденні зарплати і нарахувати три суми лікарняних.

Якщо говорити про найманих працівників, то сьогодні для цілей розрахунку лікарняних їх можна умовно поділити на 3 категорії:

перша — працівники, у яких страховий стаж за останні 12 місяців дорівнює або більше 6 місяців і при цьому їх заробітна плата в місяцях розрахункового періоду не перевищувала максимальної величини бази нарахування ЄСВ (у 2018 році — 55845 грн., у 2019 році — 62595 грн.);

друга — працівники, у яких страховий стаж за останні 12 місяців менше 6 місяців незалежно від суми заробітної плати;

третя — працівники, у яких страховий стаж за останні 12 місяців дорівнює або більше 6 місяців і при цьому їх заробітна плата хоча б в одному місяці розрахункового періоду перевищила максимальну величину бази нарахування ЄСВ.

Найпростішим і найпрозорішим буде розрахунок виплат у зв’язку з тимчасовою непрацездатністю для першої категорії працівників. Чому? Тому що вам не доведеться морочитися з обмеженнями, встановленими Законом № 1105.

Що ж, розпочнемо нашу розмову з простого.

Коли все просто

Завдання. Необхідно розрахувати лікарняні працівникові, який за останні 12 місяців перед настанням страхового випадку заробив собі страховий стаж 6 або більше місяців. При цьому сума його зарплати в жодному з місяців не перевищувала максимальної величини бази нарахування ЄСВ.

Вирішення. У питаннях обчислення суми оплати перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця і допомоги по тимчасовій непрацездатності, фінансованої ФСС, «рулює» Порядок № 1266.

Для розрахунку суми лікарняних (Л) використовуємо доволі просту формулу:

Л = ДВ х К,

де ДВ — денна виплата, розрахована залежно від страхового стажу працівника;

К — кількість календарних днів, які припадають на період непрацездатності.

Кількість календарних днів тимчасової непрацездатності, що підлягають оплаті (К), беремо з протоколу комісії із соцстрахування. А ось денну виплату (ДВ) знаходимо так:

ДВ = ЗПсер х С : 100,

де ЗПсер — розмір середньоденної заробітної плати;

С — відсоток оплати днів тимчасової непрацездатності залежно від загального страхового стажу або категорії працівника.

Про відсоток оплати (50, 60, 70, 100 %) ми з вами говорили в «Страховий стаж» цього номера, а про розрахунок середньоденної зарплати — в ««Лікарняна» середньоденна зарплата» цього номера. А тепер давайте поглянемо, як це працює разом.

Приклад 1. Працівник був непрацездатний з 12 по 18 листопада (7 к. дн.). Загальний страховий стаж — 53 місяці (або 4 роки 5 місяців). Страховий стаж за останні 12 місяців більше 6 місяців.

У розрахунковому періоді (листопад 2018 року — жовтень 2019 року) він з 1 по 15 лютого перебував у відпустці без збереження заробітної плати (15 к. дн.), у липні (з 8 по 31, 24 к. дн.) йому була надана щорічна відпустка.

Сума заробітної плати, нарахованої в розрахунковому періоді, становила 119564,15 грн., у тому числі липневі відпускні — 7890,24 грн. і систематична матдопомога на оздоровлення — 5000 грн.

Визначимо кількість календарних днів у розрахунковому періоді:

365 к. дн. - 15 к. дн. = 350 к. дн.

Зверніть увагу, із загальної кількості календарних днів у розрахунковому періоді виключаємо тільки дні, невідпрацьовані з поважних причин (у прикладі 1 — це відпустка за свій рахунок). А ось дні щорічної відпустки (як і сума відпускних) візьмуть участь у розрахунку лікарняних.

Також у розрахунку лікарняних візьме участь матдопомога на оздоровлення, оскільки вона ввійшла до бази нарахування ЄСВ.

Сума середньоденної зарплати становитиме:

119564,15 грн. : 350 к. дн. = 341,61 грн./к. дн.

Загальний страховий стаж працівника — 4 роки 5 місяців. Тому денна виплата дорівнюватиме 60 % середньоденної зарплати (див. «Страховий стаж» цього номера):

341,61 грн./к. дн. х 60 % : 100 % = 204,97 грн./к. дн.

Сума оплати перших п’яти днів тимчасової непрацездатності:

204,97 грн./к. дн. х 5 к. дн. = 1024,85 грн.

Сума допомоги по тимчасовій непрацездатності дорівнює:

204,97 грн./к. дн. х 2 к. дн. = 409,94 грн.

Якщо підкачав стаж за 12 місяців

Завдання. Необхідно розрахувати лікарняні працівникові, який за останні 12 місяців перед настанням страхового випадку заробив собі страховий стаж менше 6 місяців.

Вирішення. Тут на перший план виходить обмеження, встановлене п. 1 ч. 4 ст. 19 Закону № 1105 (ср. ). Так, сума лікарняних працівника, який за останні 12 місяців перед настанням страхового випадку заробив собі страховий стаж менше 6 місяців, не може перевищувати розміру лікарняних, обчислених з мінзарплати, встановленої на момент настання страхового випадку.

Механізм реалізації цієї вимоги наведемо у вигляді схеми (див. рис. 1), де МЗП — це розмір мінімальної зарплати, встановленої на момент настання страхового випадку.

Приклад 2. Працівник прийнятий на роботу з 2 вересня 2019 року. З 8 по 15 листопада (8 к. дн.) він хворів. У розрахунковому періоді (з 1 по 31 жовтня*) йому нарахована зарплата в сумі 7000 грн. Загальний страховий стаж становить 28 місяців (чи 2 роки 4 місяці). Страховий стаж за останні 12 місяців — 5 місяців.

* Зверніть увагу, оскільки працівник прийнятий на роботу не з першого календарного дня місяця, то вересень 2019 року не ввійшов до розрахункового періоду.

Страховий стаж працівника за останні 12 місяців менше 6 місяців. Отже, розрахунок лікарняних проводимо з урахуванням спецобмеження.

Розраховуємо фактичну середньоденну зарплату:

7000 грн. : 31 к. дн. = 225,81 грн./к. дн.

Визначаємо денну виплату (ДВ). Загальний страховий стаж працівника — 2 роки і 4 місяці. Отже, денна виплата дорівнюватиме 50 % середньої зарплати:

225,81 грн./к. дн. х 50 % : 100 % = 112,91 грн./к. дн.

Обмежуючий показник (Оспец) дорівнює:

4173 грн. : 30,44 = 137,09 грн./к. дн.

Проводимо порівняльні розрахунки: ДВ (112,91 грн./к. дн.) < Оспец (137,09 грн./к. дн.). Тому лікарняні розраховуємо виходячи з фактичної суми денної виплати (ДВ).

Сума оплати перших п’яти днів тимчасової непрацездатності:

112,91 грн./к. дн. х 5 к. дн. = 564,55 грн.

Сума допомоги по тимчасовій непрацездатності дорівнює:

112,91 грн./к. дн. х 3 к. дн. = 338,73 грн.

Приклад 3. Використовуючи умову прикладу 2, припустимо, що загальний страховий стаж працівника становить 88 місяців (або 7 років 4 місяці). Страховий стаж за останні 12 місяців — 5 місяців.

У цьому випадку денна виплата (ДВ) дорівнюватиме 70 % середньоденної зарплати:

225,81 грн./к. дн. х 70 % : 100 % = 158,07 грн./к. дн.

Її сума перевищує Оспец (137,09 грн./к. дн.). Тому лікарняні розраховуємо виходячи з обмежуючого показника (Оспец).

Сума оплати перших п’яти днів тимчасової непрацездатності:

137,09 грн./к. дн. х 5 к. дн. = 685,45 грн.

Сума допомоги по тимчасовій непрацездатності дорівнює:

137,09 грн./к. дн. х 3 к. дн. = 411,27 грн.

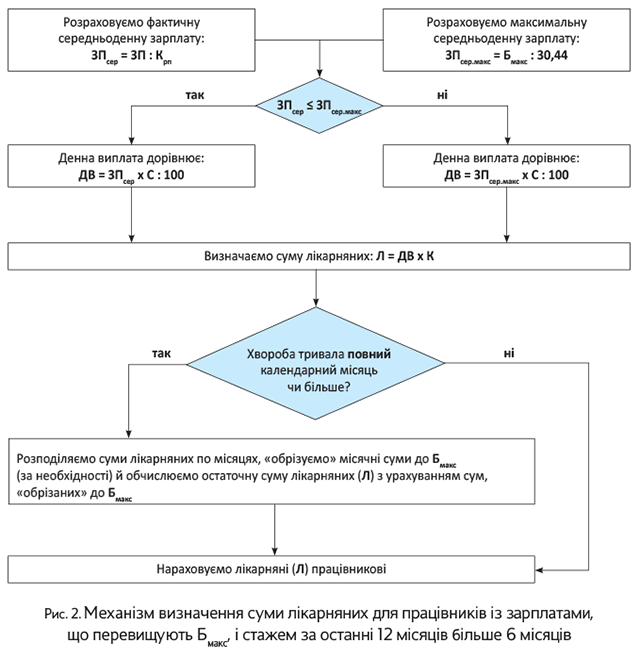

Якщо висока зарплата

Завдання. Необхідно розрахувати лікарняні працівникові, у якого зарплата хоча б в одному з місяців розрахункового періоду перевищила максимальну величину бази нарахування ЄСВ. При цьому страховий стаж за останні 12 місяців перед настанням страхового випадку не менше 6 місяців.

Вирішення. Ми з вами вже говорили про те, що при розрахунку лікарняних середньоденна заробітна плата не може перевищувати максимальної величини бази нарахування ЄСВ з розрахунку на один календарний день (див. с. 8).

Але крім середньоденної зарплати, потрібно ще контролювати суму лікарняних з розрахунку на місяць. Її величина не повинна перевищувати розміру максимальної величини бази нарахування ЄСВ, що діяла в останньому місяці розрахункового періоду.

Розібратися з тим, як дотриматися цих обмежень на практиці, вам допоможе схема, наведена на рис. 2, де Бмакс — це розмір максимальної величини бази нарахування ЄСВ, що діяла в останньому місяці розрахункового періоду.

Нагадаємо, що порядок визначення показників ЗП і Крп, які використовуються у схемі на рис. 2 для розрахунку фактичної середньоденної зарплати (ЗПсер) ми розглянули в ««Лікарняна» середньоденна зарплата» цього номера.

Приклад 4. Працівник, якого було прийнято на роботу з 10.12.2018 р., хворів з 26 вересня по 5 листопада 2019 року (41 к. дн., у тому числі 5 к. дн. у вересні, 31 к. дн. у жовтні, 5 к. дн. у листопаді). Лікарняні листи надані в листопаді. Загальний страховий стаж працівника більше 8 років. Страховий стаж за останні 12 місяців більше 6 місяців.

Згідно з поданими звітами з ЄСВ у розрахунковому періоді (січень — серпень 2019 року) до бази нарахування ЄСВ зарплата була включена у загальній сумі 500760 грн. (62595 грн. х 8 місяців).

Розрахуємо фактичну середньоденну зарплату:

500760 грн. : 243 к. дн. = 2060,74 грн./к. дн.,

де 243 к. дн. — кількість календарних днів у розрахунковому періоді.

Визначимо максимальну середньоденну зарплату:

62595 грн. : 30,44 = 2056,34 грн./к. дн.

Фактична середньоденна зарплата (2060,74грн./к. дн.) перевищила максимальну (2056,34 грн./к. дн.). Тому в розрахунку денної виплати братиме участь максимальна «середня». Загальний страховий стаж працівника перевищує 8 років. Отже, денна виплата дорівнюватиме максимальній середньоденній зарплаті (2056,34 грн./к. дн.).

Загальна сума лікарняних дорівнює 84309,94 грн. (2056,34 грн./к. дн. х 41 к. дн.), у тому числі:

— за 5 днів вересня — 10281,70 грн. (2056,34 грн./к. дн. х 5 к. дн.);

— за 31 к. дн. жовтня — 63746,54 грн. (2056,34 грн./к. дн. х 31 к. дн.);

— за 5 к. дн. листопада — 10281,70 грн. (2056,34 грн./к. дн. х 5 к. дн.).

Фактична сума лікарняних, обчислених за повний місяць непрацездатності — жовтень 2019 року (63746,54 грн.), перевищує максимальну величину бази нарахування ЄСВ, що діяла в останньому місяці розрахункового періоду, тобто в серпні 2019 року 62595 грн.

Отже, за 31 к. дн. жовтня нараховуємо працівникові лікарняні в сумі, яка дорівнює максимальній величині бази нарахування ЄСВ (62595 грн.).

Загальна сума лікарняних, яка буде нарахована працівникові, становитиме:

10281,70 грн. + 62595 грн. + 10281,70 грн. = = 83158,40 грн.

З них:

— оплата перших 5 днів тимчасової непрацездатності — 10281,70 грн.,

— допомога по тимчасовій непрацездатності — 72876,70 грн.

Окремої уваги потребує ситуація з розрахунком лікарняних працівникові, працевлаштованому за сумісництвом. Її ми з вами розглянемо в наступній статті.