Бухгалтерский учет

Начисление:

— суммы оплаты первых пяти дней временной нетрудоспособности за счет средств работодателя в бухгалтерском учете отражаем по кредиту субсчета 663 в корреспонденции с дебетом субсчета 949. На этом настаивает Минфин в письме от 26.10.2011 г. № 31-08410-07-16/26368. Вместе с тем, на наш взгляд, вы можете использовать и другие счета учета расходов — 91, 92, 93;

— пособия по временной нетрудоспособности — проводкой: Дт 378 — Кт 663, т. е. эти суммы проходят мимо доходов и расходов.

А вот сумма ЕСВ, начисленного на всю сумму больничных, «упадет» на расходы.

Предприятия, применяющие только счета класса 9, ЕСВ начисляют проводкой по дебету счетов 15, 23, 24, 91, 92, 93, 94 с кредитом субсчета 651.

НДФЛ, ВС

Больничные п.п. 169.4.1 НКУ относит к заработной плате. Поэтому их сумму (в общей сумме зарплаты) учитывают при определении предельного размера дохода, дающего право на налоговую социальную льготу.

Заметим, что сейчас идет задержка финансирования пособия из ФСС. А значит, не стоит забывать, что если больничные начислены, но не выплачены работнику в установленные сроки, то НДФЛ и ВС следует уплатить в бюджет в течение 30 календарных дней, следующих за последним днем месяца, в котором начислен доход (п.п. 168.1.5 НКУ). И вот тут как раз и возникает проблема.

При обычных обстоятельствах НДФЛ и ВС из суммы пособия по временной нетрудоспособности работодатель удерживает и перечисляет в бюджет со спецсчета одновременно с выплатой работнику пособия.

Однако в ситуации с задержкой финансирования сделать это невозможно: на спецсчете денег нет. Но сроки уплаты НДФЛ (30 календарных дней после месяца начисления) никто не отменял.

Так что остается единственный выход: если на предельную дату уплаты НДФЛ и ВС пособие не поступило, то НДФЛ и ВС перечисляйте с текущего счета предприятия.

После поступления на спецсчет финансирования из ФСС выплачивайте работнику пособие по временной нетрудоспособности и повторно уплачивайте НДФЛ и ВС, но уже со спецсчета.

В результате возникнет переплата по НДФЛ и ВС, которую можно будет зачесть в счет будущих платежей по НДФЛ и ВС.

В разд. I Налогового расчета по форме № 1ДФ больничные указывают в общей сумме зарплаты с признаком дохода «101».

Также с суммы больничных придется удержать ВС и отразить их в разд. II формы № 1ДФ в общей сумме доходов, начисленных в отчетном периоде.

Как отражать пособие по временной нетрудоспособности, если его выплата происходит с задержкой по вине ФСС?

Смотрите: здесь исходим из утверждения, что для целей НДФЛ и ВС больничные — это заработная плата. Следовательно, если выплата больничных производится в установленные сроки в месяце, следующем за месяцем начисления, то их сумму в форме № 1ДФ отражаем в том отчетном периоде, в который входит месяц его начисления. Именно так нам действовать велит п. 3.3 Порядка № 4 в отношении зарплаты.

Месяц, следующий за месяцем начисления больничных, прошел, а больничные так и не выплачены в связи с отсутствием финансирования? В этом случае больничные отражаем в форме № 1ДФ по факту: начисление в Налоговом расчете за тот квартал, в который вошел месяц начисления, а выплату (перечисление НДФЛ и ВС) — в расчете за тот квартал, в котором фактически была произведена выплата (уплата налога/взноса).

Единый соцвзнос

Больничные входят в базу начисления ЕСВ (ч. 1 ст. 7 Закона № 2464). Размер ставки взноса зависит от категории работника. Так, обычные работодатели-юрлица и физлица-предприниматели начисляют ЕСВ на суммы больничных обычных работников по ставке 22 %, работников с инвалидностью — по ставке 8,41 %.

Уплатить ЕСВ следует при выплате больничных, но не позднее 20 числа (а в случае если предприятие относится к горным — 28 числа) месяца, следующего за месяцем начисления пособия (абзац первый ч. 8 ст. 9 Закона № 2464).

Так что будьте внимательны и не пропустите предельный срок уплаты ЕСВ, если финансирование из ФСС на указанную дату не поступило. Заметим, что ЕСВ в любом случае уплачивают с текущего счета. Так что с этим проблем быть не должно.

Переходим к отчетности по ЕСВ. Сумму больничных отражаем в форме № Д4, сформированной за тот месяц, в котором они были фактически начислены в бухучете. Факт выплаты тут не важен.

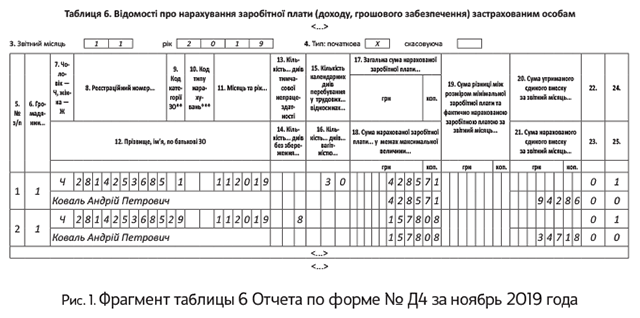

В таблице 6 Отчета по форме № Д4 больничные отражаем отдельно от других выплат. Если временная нетрудоспособность пришлась на несколько месяцев, то сумму больничных отражаем с разбивкой по месяцам, за дни которых начислена такая выплата.

Важно! Если больничные начисляли внутреннему совместителю, то и зарплату, и больничные, начисленные по основному месту работы и по совместительству отражаем в таблице 6 в отдельных строках.

Заметьте, если больничные начисляет обычное предприятие (ФЛП), то по строке с их суммой в графе 9 таблицы 6 проставляем код категории:

— «29» — если болел обычный работник, к базе начисления которого применяли ставку ЕСВ 22 %;

— «36» — по работнику с инвалидностью, к базе начисления которого применяли ставку ЕСВ 8,41 %.

Если возникла необходимость в текущем отчетном периоде откорректировать (доначислить/отсторнировать) сумму больничных, отраженных в прошлых отчетных периодах, в связи с выявленной ошибкой, то правильно провести такую корректировку вам помогут наши разъяснения, приведенные в «Налоги и бухгалтерский учет», 2019, № 79, с. 9.

Числовой пример

Пример. Коваль Андрей Петрович (регистрационный номер учетной карточки плательщика налога — 2814253685), принятый на работу на должность экономиста на условиях совместительства с неполным рабочим днем, болел с 19 по 26 ноября 2019 года.

29 ноября работнику были начислены больничные в общей сумме 1578,08 грн. (НДФЛ — 284,05 грн., ВС — 23,67 грн., ЕСВ — 347,18 грн.), в том числе оплата первых пяти дней болезни — 986,30 грн. (НДФЛ — 177,53 грн., ВС — 14,79 грн., ЕСВ — 216,99 грн.) и пособие — 591,78 грн. (НДФЛ — 106,52 грн., ВС — 8,88 грн., ЕСВ — 130,19 грн.).

Допустим, что пособие фактически было перечислено ФСС и выплачено работнику 24.01.2020 г.

Начисление больничных предприятие в своем бухгалтерском учете отразит так, как показано в таблице ниже.

Учет начисления и выплаты больничных

| Дата | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 29.11.2019 | Начислена оплата первых пяти дней временной нетрудоспособности | 949 | 663 | 986,30 |

| 29.11.2019 | Начислено пособие по временной нетрудоспособности | 378 | 663 | 591,78 |

| 29.11.2019 | С суммы больничных удержан НДФЛ | 663 | 641/НДФЛ | 284,05 |

| 29.11.2019 | С суммы больничных удержан ВС | 663 | 642/ВС | 23,67 |

| 29.11.2019 | На сумму больничных начислен ЕСВ | 92 | 651 | 347,18 |

| 06.12.2019 | Перечислен НДФЛ с суммы оплаты первых пяти дней болезни | 641/НДФЛ | 311 | 177,53 |

| 06.12.2019 | Перечислен ВС с суммы оплаты первых пяти дней болезни | 642/ВС | 311 | 14,79 |

| 06.12.2019 | Перечислен ЕСВ с суммы оплаты первых пяти дней болезни | 651 | 311 | 216,99 |

| 06.12.2019 | Перечислена на текущий счет работника оплата первых пяти дней болезни (986,30 грн. - 177,53 грн. - 14,79 грн.) | 663 | 311 | 793,98 |

| 20.12.2019 | Перечислен ЕСВ с суммы начисленного, но не выплаченного пособия | 651 | 311 | 130,19 |

| 26.12.2019 | Перечислен НДФЛ с суммы начисленного, но не выплаченного пособия | 641/НДФЛ | 311 | 106,52 |

| 26.12.2019 | Перечислен ВС с суммы начисленного, но не выплаченного пособия | 642/ВС | 311 | 8,88 |

| 24.01.2020 | Получено пособие из ФСС | 315 | 378 | 591,78 |

| 24.01.2020 | Перечислен НДФЛ с суммы пособия | 641/НДФЛ | 315 | 106,52 |

| 24.01.2020 | Перечислен ВС с суммы пособия | 642/ВС | 315 | 8,88 |

| 24.01.2020 | Перечислено работнику пособие | 663 | 315 | 476,38 |

Пояснения к таблице. Поскольку пособие не было профинансировано ФСС до окончания предельных сроков уплаты НДФЛ, ВС и ЕСВ с начисленных сумм, то предприятие вынуждено было их уплатить (20 декабря — ЕСВ, а 26 декабря — НДФЛ и ВС) с основного счета, чтобы не нарушить требования НКУ и Закона № 2464 (ср. ).

После получения пособия 24.01.2020 г. предприятие выплатило его работнику и повторно уплатило НДФЛ и ВС со спецсчета, чтобы «обнулить» его. Возникшая при этом переплата по налогу и взносу будет учтена в следующих периодах при уплате НДФЛ и ВС.

Предположим, что работнику Ковалю А. П. в ноябре была начислена зарплата за фактически отработанное время в сумме 4285,71 грн. (ЕСВ — 942,86 грн.). Тогда предприятие отразит в таблице 6 Отчета по форме № Д4 доходы такого работника так, как показано на рис. 1.

Допустим, что общая сумма зарплаты (в состав которой для целей НКУ входят и больничные), начисленной в 4 квартале 2019 года, составила 17863,79 грн. (НДФЛ — 3215,48 грн.). Тогда Налоговый расчет по форме № 1ДФ за 4 квартал 2019 года будет заполнен так, как показано на рис. 2.

Наши пояснения к рис. 2. Начисленное пособие за дни болезни в ноябре 2019 года (591,78 грн.) выплачено в январе 2020 года. Поэтому его выплата (см. графу 3 расчета) будет отражена по факту в форме № 1ДФ за 1 квартал 2020 года. А вот НДФЛ с пособия был уплачен в декабре 2019 года. Следовательно, в форме № 1ДФ за 4 квартал 2019 года графы 4а и 4 будут равны.

выводы

- Больничные для целей НКУ относят к заработной плате и отражают в форме № 1ДФ с признаком дохода «101».

- Больничные входят в базу начисления ЕСВ. При этом ставка взноса зависит от категории работника.

- В случае задержки финансирования Фондом с начисленных, но не выплаченных сумм пособия по временной нетрудоспособности уплатите ЕСВ не позднее 20 числа (горные предприятия — 28 числа) месяца, следующего за месяцем начисления пособия, а НДФЛ и ВС — не позднее 30 числа месяца, следующего за месяцем, в котором начислено пособие.