Бухгалтерський облік

Нарахування:

— суми оплати перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця в бухгалтерському обліку відображаємо за кредитом субрахунку 663 у кореспонденції з дебетом субрахунку 949. На цьому наполягає Мінфін у листі від 26.10.2011 р. № 31-08410-07-16/26368. Водночас, на наш погляд, ви можете використовувати й інші рахунки обліку витрат — 91, 92, 93;

— допомоги по тимчасовій непрацездатності — проводкою: Дт 378 — Кт 663, тобто ці суми проходять повз доходи і витрати.

А ось сума ЄСВ, нарахованого на всю суму лікарняних, «впаде» на витрати.

Підприємства, які застосовують тільки рахунки класу 9, ЄСВ нараховують проводкою за дебетом рахунків 15, 23, 24, 91, 92, 93, 94 з кредитом субрахунку 651.

ПДФО, ВЗ

Лікарняні п.п. 169.4.1 ПКУ відносить до заробітної плати. Тому їх суму (в загальній сумі зарплати) враховують при визначенні граничного розміру доходу, що надає право на податкову соціальну пільгу.

Зазначимо, що зараз іде затримка фінансування допомоги з ФСС. А отже, не варто забувати, що якщо лікарняні нараховані, але не виплачені працівникові у встановлені строки, то ПДФО і ВЗ слід сплатити до бюджету протягом 30 календарних днів, що йдуть за останнім днем місяця, у якому нараховано дохід (п.п. 168.1.5 ПКУ).

І ось тут якраз і виникає проблема.

За звичайних обставин ПДФО і ВЗ із суми допомоги по тимчасовій непрацездатності роботодавець утримує і перераховує до бюджету зі спецрахунку одночасно з виплатою працівникові допомоги. Проте в ситуації із затримкою фінансування зробити це неможливо: на спецрахунку грошей немає. Але строки сплати ПДФО (30 календарних днів після місяця нарахування) ніхто не скасовував.

Тож залишається єдиний вихід: якщо на граничну дату сплати ПДФО і ВЗ допомога не надійшла, то ПДФО і ВЗ перераховуйте з поточного рахунку підприємства.

Після надходження на спецрахунок фінансування з ФСС виплачуйте працівникові допомогу і повторно сплачуйте ПДФО і ВЗ, але вже зі спецрахунку.

У результаті виникне переплата з ПДФО і ВЗ, яку можна буде зарахувати в рахунок майбутніх платежів з ПДФО і ВЗ.

У розд. I Податкового розрахунку за формою № 1ДФ лікарняні зазначають у загальній сумі зарплати з ознакою доходу «101».

Також із суми лікарняних доведеться утримати ВЗ і відобразити їх у розд. II форми № 1ДФ у загальній сумі доходів, нарахованих у звітному періоді.

Як відображати допомогу по тимчасовій непрацездатності, якщо її виплата відбувається із затримкою з вини ФСС?

Дивіться, тут виходимо з твердження, що для цілей ПДФО і ВЗ лікарняні — це заробітна плата.

Отже, якщо виплата лікарняних здійснюється у встановлені строки в місяці, що настає за місяцем нарахування, то їх суму у формі № 1ДФ відображаємо в тому звітному періоді, до якого входить місяць їх нарахування. Саме так нам діяти велить п. 3.3 Порядку № 4 щодо зарплати.

Місяць, що настає за місяцем нарахування лікарняних, минув, а лікарняні так і не виплачені у зв’язку з відсутністю фінансування? У цьому випадку лікарняні відображаємо у формі № 1ДФ за фактом: нарахування в Податковому розрахунку за той квартал, до якого ввійшов місяць нарахування, а виплату (перерахування ПДФО і ВЗ), — у розрахунку за той квартал, у якому фактично була здійснена виплата (сплата податку/внеску).

Єдиний соцвнесок

Лікарняні входять до бази нарахування ЄСВ (ч. 1 ст. 7 Закону № 2464). Розмір ставки внеску залежить від категорії працівника. Так, звичайні роботодавці-юрособи і фізособи-підприємці нараховують ЄСВ на суми лікарняних звичайних працівників за ставкою 22 %, працівників з інвалідністю — за ставкою 8,41 %.

Сплатити ЄСВ слід при виплаті лікарняних, але не пізніше 20-го числа (а у випадку якщо підприємство належить до гірничих — 28-го числа) місяця, що настає за місяцем нарахування допомоги (абзац перший ч. 8 ст. 9 Закону № 2464).

Тож будьте уважні і не пропустіть граничний строк сплати ЄСВ, якщо фінансування з ФСС на зазначену дату не надійшло. Зазначимо, що ЄСВ у будь-якому випадку сплачують з поточного рахунку. Тож із цим проблем бути не повинно.

Переходимо до звітності з ЄСВ. Суму лікарняних відображаємо у формі № Д4, сформованій за той місяць, у якому вони були фактично нараховані в бухобліку. Факт виплати тут не важливий.

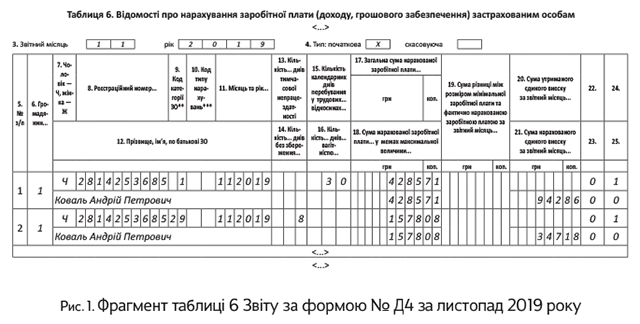

У таблиці 6 Звіту за формою № Д4 лікарняні відображаємо окремо від інших виплат. Якщо тимчасова непрацездатність припала на декілька місяців, то суму лікарняних відображаємо з розбиттям по місяцях, за дні яких нарахована така виплата.

Важливо! Якщо лікарняні нараховували внутрішньому сумісникові, то і зарплату, і лікарняні, нараховані за основним місцем роботи і за сумісництвом, відображаємо в таблиці 6 в окремих рядках.

Зверніть увагу: якщо лікарняні нараховує звичайне підприємство (ФОП), то за рядком з їх сумою в графі 9 таблиці 6 проставляємо код категорії:

— «29» — якщо хворів звичайний працівник, до бази нарахування якого застосовували ставку ЄСВ 22 %;

— «36» — за працівником з інвалідністю, до бази нарахування якого застосовували ставку ЄСВ 8,41 %.

Якщо виникла необхідність у поточному звітному періоді відкоригувати (донарахувати/відсторнувати) суму лікарняних, відображених у минулих звітних періодах, у зв’язку з виявленою помилкою, то правильно провести таке коригування вам допоможуть наші роз’яснення, наведені в «Податки та бухгалтерський облік», 2019, № 79, с. 9.

Числовий приклад

Приклад. Коваль Андрій Петрович (реєстраційний номер облікової картки платника податку — 2814253685), прийнятий на роботу на посаду економіста на умовах сумісництва з неповним робочим днем, хворів з 19 по 26 листопада 2019 року.

29 листопада працівникові були нараховані лікарняні в загальній сумі 1578,08 грн. (ПДФО — 284,05 грн., ВЗ — 23,67 грн., ЄСВ — 347,18 грн.), у тому числі оплата перших п’яти днів хвороби — 986,30 грн. (ПДФО — 177,53 грн., ВЗ — 14,79 грн., ЄСВ — 216,99 грн.) і допомога по тимчасовій непрацездатності— 591,78 грн. (ПДФО — 106,52 грн., ВЗ — 8,88 грн., ЄСВ — 130,19 грн.).

Припустимо, що допомогу фактично було перераховано ФСС і виплачено працівникові 24.01.2020 р.

Нарахування лікарняних підприємство у своєму бухгалтерському обліку відобразить так, як показано в таблиці нижче.

Облік нарахування і виплати лікарняних

| Дата | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 29.11.2019 | Нараховано оплату перших п’яти днів тимчасової непрацездатності | 949 | 663 | 986,30 |

| 29.11.2019 | Нараховано допомогу по тимчасовій непрацездатності | 378 | 663 | 591,78 |

| 29.11.2019 | Із суми лікарняних утримано ПДФО | 663 | 641/ПДФО | 284,05 |

| 29.11.2019 | Із суми лікарняних утримано ВЗ | 663 | 642/ВЗ | 23,67 |

| 29.11.2019 | На суму лікарняних нараховано ЄСВ | 92 | 651 | 347,18 |

| 06.12.2019 | Перераховано ПДФО із суми оплати перших п’яти днів хвороби | 641/ПДФО | 311 | 177,53 |

| 06.12.2019 | Перераховано ВЗ із суми оплати перших п’яти днів хвороби | 642/ВЗ | 311 | 14,79 |

| 06.12.2019 | Перераховано ЄСВ із суми оплати перших п’яти днів хвороби | 651 | 311 | 216,99 |

| 06.12.2019 | Перераховано на поточний рахунок працівника оплату перших п’яти днів хвороби (986,30 грн. - 177,53 грн. - 14,79 грн.) | 663 | 311 | 793,98 |

| 20.12.2019 | Перераховано ЄСВ із суми нарахованої, але не виплаченої допомоги | 651 | 311 | 130,19 |

| 26.12.2019 | Перераховано ПДФО із суми нарахованої, але не виплаченої допомоги | 641/ПДФО | 311 | 106,52 |

| 26.12.2019 | Перераховано ВЗ із суми нарахованої, але не виплаченої допомоги | 642/ВЗ | 311 | 8,88 |

| 24.01.2020 | Отримано допомогу з ФСС | 315 | 378 | 591,78 |

| 24.01.2020 | Перераховано ПДФО із суми допомоги | 641/ПДФО | 315 | 106,52 |

| 24.01.2020 | Перераховано ВЗ із суми допомоги | 642/ВЗ | 315 | 8,88 |

| 24.01.2020 | Перераховано працівникові допомогу | 663 | 315 | 476,38 |

Пояснення до таблиці. Оскільки допомога не була профінансована ФСС до закінчення граничних строків сплати ПДФО, ВЗ і ЄСВ з нарахованих сум, то підприємство вимушене було їх сплатити (20 грудня ЄСВ, а 26 грудня — ПДФО і ВЗ) з основного рахунку, щоб не порушити вимоги ПКУ і Закону № 2464 (ср. ).

Після отримання допомоги 24.01.2020 р. підприємство виплатило її працівникові і повторно сплатило ПДФО і ВЗ зі спецрахунку, щоб «обнулити» його. Переплата з податку і внеску, що виникла при цьому, буде врахована в наступних періодах при сплаті ПДФО і ВЗ.

Припустимо, що працівникові Ковалю А. П. у листопаді була нарахована зарплата за фактично відпрацьований час у сумі 4285,71 грн. (ЄСВ — 942,86 грн.). Тоді підприємство відобразить у таблиці 6 Звіту за формою № Д4 доходи такого працівника так, як показано на рис. 1.

Уявимо, що загальна суми зарплати (до складу якої для цілей ПКУ входять і лікарняні), нарахованої в 4 кварталі 2019 року, становила 17863,79 грн. (ПДФО — 3215,48 грн.). Тоді Податковий розрахунок за формою № 1ДФ за 4 квартал 2019 року буде заповнений так, як показано на рис. 2.

Наші пояснення до рис. 2. Нарахована допомога за дні хвороби в листопаді 2019 року (591,78 грн.) виплачена в січні 2020 року. Тому її виплата (див. графу 3 розрахунку) буде відображена за фактом у формі № 1ДФ за 1 квартал 2020 року. А ось ПДФО з допомоги був сплачений у грудні 2019 року. Отже, у формі № 1ДФ за 4 квартал графи 4а і 4 дорівнюватимуть.

висновки

- Лікарняні для цілей ПКУ відносять до заробітної плати і відображають у формі № 1ДФ з ознакою доходу «101».

- Лікарняні входять до бази нарахування ЄСВ. При цьому ставка внеску залежить від категорії працівника.

- У разі затримки фінансування Фондом, з нарахованих, але не виплачених сум допомоги по тимчасовій непрацездатності сплатіть ЄСВ не пізніше 20-го числа (гірничі підприємства — 28-го числа) місяця, наступного за місяцем нарахування допомоги, а ПДФО та ВЗ — не пізніше 30-го числа місяця, наступного за місяцем, в якому нарахована допомога.