Общая декларация

Основы. Общую декларацию по сельхозЕН подают все претенденты на сельхозЕН, т. е. и юрлица, и ФЛП. В ней следует отразить:

1) информацию о площади всех земельных участков, с которых взимается сельхозЕН, т. е. сельскохозяйственных угодий (пашни, сенокосов, пастбищ, многолетних насаждений) и/или земель водного фонда внутренних водоемов (озер, прудов и водохранилищ). При этом местонахождение этих земель значения не имеет. Главное, чтобы:

— на сельхозземли было должным образом оформлено право собственности или пользования (письмо ГУ ГФС в Донецкой обл. от 17.12.2018 г. № 5258/ІПК/05-99-12-04-14, 108.02.02 БЗ). Причем если землю плательщик сельхозЕН арендует у другого плательщика сельхозЕН, то такой земле не место в декларации по сельхозЕН арендатора. Дело в том, что за такую землю будет платить сельхозЕН арендодатель (п.п. 295.9.6 НКУ);

— сельхозземля используется аграрием в сельхоздеятельности или в крайнем случае сдается в аренду другому плательщику сельхозЕН. Дело в том, что за переданную в аренду или субаренду землю другому плательщику сельхозЕН налог уплачивает именно арендодатель (п.п. 295.9.6 НКУ).

Если земля сдается в аренду неплательщику сельхозЕН, то за нее сельхозЕН арендодатель не начисляет и не уплачивает

А потому такой земле не место в декларации по сельхозЕН (п.п. 295.9.7 НКУ);

2) общая декларация подается в контролирующий орган по своему местонахождению (месту пребывания на налоговом учете). Подробно об этом — на с. 6.

Порядок заполнения. Форма декларации по сельхозЕН состоит из двух частей:

1. Шапка декларации.

В ней приводится общеизвестная информация, в частности:

1) данные о периоде подачи декларации и ее тип. А именно:

— в графе «Порядковий номер за рік» аграрий указывает порядковый номер поданной декларации. Нумерация проводится отдельно по типу деклараций независимо от контролирующего органа, в который подается такая декларация. Когда подается общая декларация для выбора сельхозЕН, то указываете цифру 1.

— в графе «Тип декларації» приводите отметку «Х» в поле «01 Загальна»;

— в графе «за__рік» указываете год, за который подаете декларацию, т. е. в нашем случае — 2020-й;

2) данные о самом агротоваропроизводителе (т. е. наименование, код по ЕГРПОУ, налоговый адрес, вид деятельности по КВЭД и т. п.);

3) информация о налоговой, в которую подается декларация, в том числе и код КОАТУУ органа местного самоуправления, на территории которого размещен(ы) земучасток(ки) (графа 9). Поскольку подается общая декларация, то аграрий в этой графе указывает код органа местного самоуправления по основному месту учета плательщика.

2. Табличная часть.

В этой части декларации по сельхозЕН аграрий должен отражать данные о начислении налоговых обязательств по сельхозЕН относительно всех имеющихся у него на праве собственности или пользования сельхозземель.

Обращаем внимание! Заполняя табличную часть, аграрию следует помнить, что когда земельные участки (во-первых) находятся на территории одного органа местного самоуправления (т. е. один код КОАТУУ) и (во-вторых) такие земельные участки имеют одну и ту же нормативную денежную оценку (НДО), то сельхозЕН относительно таких земучастков начисляется в одной строке табличной части декларации.

И только если земельные участки находятся на территории одного органа местного самоуправления (т. е. один код КОАТУУ) и имеют разную НДО, то по таким земучасткам налог начисляется в отдельной строке.

Из этого следует, что аграрий (в том числе и ФЛП) в общей декларации должен сгруппировать земучастки с одинаковой НДО, которые находятся на территории одного органа местного самоуправления, и по ним всем налог рассчитать в одной строке.

В то же время никто не мешает аграрию, если у него есть желание, начислить сельхозЕН в разрезе каждого земучастка. Но если у агрария в наличии много земучастков с одинаковой НДО, то проще группировать земли с одной НДО в одной строке и начислить по ним одним махом налоговые обязательства по сельхозЕН.

Правила заполнения отдельной строки табличной части таковы:

— к. 3 «Площа земельної ділянки». Указываете площадь земучастка или группы земучастков, которые имеют одинаковую НДО и находятся на территории одного органа самоуправления, в гектарах с четырьмя десятичными знаками после запятой.

К сведению! При заполнении строк 1.1, 1.2, 1.3, 1.4 и 2 к. 3 следует помнить, что показатель (размер площади), который будет в ней отражен, должен совпадать с показателями строк 1.1.0, 1.2.0, 1.3.0, 1.4.0, 2.0 к. 11 приложения к декларации «Відомості про наявність земельних ділянок»;

— к. 4 «Нормативна грошова оцінка одиниці площі земельної ділянки». Указываете данные о размере НДО единицы площади (т. е. 1 га) по каждой категории земель и/или группе земучастков, которые имеют одинаковую НДО за 1 га, в гривнях с двумя десятичными знаками.

Для того чтобы узнать проиндексированную НДО сельхозугодий, аграрию обычно лучше получить извлечение об НДО в органе Госгеокадастра, в том числе и через его электронный сервис

При этом данные из извлечения об НДО следует брать как по собственной земле, так и по взятой в аренду. Ориентироваться на данные о размере НДО на арендованные земли, которые содержатся в договоре аренды земли государственной и коммунальной собственности, для расчета сельхозЕН не следует. Эти данные точно подойдут только для расчета арендной платы.

Обращаем внимание! В соответствии с п. 5 подразд. 8 разд. ХХ НКУ на период 2017–2023 гг. индексировать НДО следует на коэффициент 1. Учитывая это, а также тот фактор, что НДО сельхозземель была определена по состоянию на 01.01.2019 г., то для расчета сельхозЕН на 2020 год можно брать ту же НДО, что и для расчета сельхозЕН на прошлый год.

Также стоит помнить, что если у агрария есть сельхозугодья, НДО которых до сих пор не проведена, то возникает вопрос: как в таком случае определить НДО для таких угодий? На сегодня НКУ этот вопрос не решает. Поэтому вожжи для управления взяли налоговики. В письме от 12.12.2018 г. № 40207/6/99-99-12-02-03-15 они заявили, что в этом случае для расчета сельхозЕН используется база налогообложения, аналогичная как для земельного налога (ст. 277 НКУ), т. е. используется НДО единицы площади пашни по АР Крым или по области.

К сведению! Эти требования фискалов скоро могут появиться и в НКУ. Это произойдет, если законопроект № 1210 станет законом и внесет соответствующие изменения в ст. 2921 НКУ;

— к. 5 «Ставка податку». Указываете размер ставки сельхозЕН для соответствующей категории земель в процентах. Размер ставок сельхозЕН содержится в п. 293.9 НКУ. Их размер приведем в таблице.

Ставки налога для плательщиков сельхозЕН

| Вид сельхозугодий | Ставка сельхозЕН на 2020 год, % | |

| общая | в горных зонах и на полесских территориях* | |

| Пашня, сенокосы и пастбища | 0,95 | 0,57 |

| Многолетние насаждения | 0,57 | 0,19 |

| Сельхозугодья, которые находятся в условиях закрытой почвы | 6,33 | |

| Земли водного фонда | 2,43 | |

| * Перечень таких зон и территорий определен постановлениями КМУ от 11.08.95 г. № 647 и от 25.12.98 г. № 2068. | ||

— к. 6 «Річна сума податку». В этой колонке аграрий рассчитывает годовую сумму налоговых обязательств по сельхозЕН. Для этого ему следует найти произведение трех величин: площади (к. 3), НДО 1 га (к. 4) и ставки налога в процентах от НДО всего участка (к. 5). Результат, который получите, разделите на 100.

Такие правила не касаются только заполнения стр. 3 табличной части. Чтобы найти годовой размер налога, аграрию следует просуммировать показатели колонки 6 всех строк табличной части, в которых начислен размер сельхозЕН;

— к. 7 — 10 «І квартал, ІІ квартал, ІІІ квартал, IV квартал». В этих строках аграрий должен разделить годовой размер сельхозЕН, определенный в к. 6, на четыре порции в разрезе кварталов в соответствии с пропорцией уплаты налоговых обязательств, которая приведена в п.п. 295.9.2 НКУ (ср. ). А именно: в I и ІІ кварталах — по 10 % годовой суммы, в III квартале — 50 %, а в IV квартале — 30 %.

Такие правила заполнения не касаются только стр. 3 табличной части. Чтобы найти квартальный размер налога, аграрий должен просуммировать показатели соответствующей колонки всех строк, в которых начислен размер сельхозЕН.

После того как аграрий заполнит табличную часть общей декларации по сельхозЕН, он должен также заполнить поля (их там два), которые находятся под ней. В них он должен поставить отметку «Х» напротив того документа, который подается вместе с такой декларацией.

Если общую декларацию заполняет ФЛП, то отметку «Х» следует поставить в стр. 1 приложения «Відомості про наявність земельних ділянок». Если же подает декларацию юрлицо, то оно ставит отметку «Х» в обоих полях, т. е. также и напротив стр. 2 «Розрахунок частки сільськогосподарського товаровиробництва».

Отчетная декларация

Отчетную декларацию по сельхозЕН подают в налоговую для подтверждения или продления пребывания на сельхозЕН только юрлица (см. «Выбираем сельхозЕН» этого номера). Эту декларацию юрлицо заполняет по аналогии с общей декларацией. Но в отличие от последней в отчетную декларацию юрлицо включает не все без исключения площади, по которым начисляется сельхозЕН, а только те земли, которые расположены на территории одного органа местного самоуправления, т. е. в одном сельском (поселковом) совете (код КОАТУУ один). То есть если сельхозземли находятся на территории разных органов местного самоуправления, которые подконтрольны одной налоговой, то придется подавать в эту налоговую отдельные декларации относительно площадей, которые находятся на территории отдельного органа местного самоуправления (детали см. «Выбираем сельхозЕН» этого номера).

Отчетная декларация заполняется по тому же принципу, что и общая. За исключением определенных особенностей:

1) в шапке отчетной декларации аграрий должен поставить в поле «Тип декларації» отметку «Х» в графе «04 Звітна», а в графе 9 юрлицу следует указать код КОАТУУ того органа местного самоуправления, на территории которого размещены земучастки, налог за которые он начисляет в табличной части декларации;

2) заполнять табличную часть декларации юрлицо, по идее, должно по тому же принципу, что и общую. То есть группируя участки с одной НДО в одной строке. Хотя соответствующего разъяснения в БЗ относительно такого принципа заполнения фискалы не дали.

В то же время, поскольку как для общей, так и для отчетной декларации используется одна форма отчетности, то примечание 8 к табличной части декларации, которое разрешает такую группировку, касается обеих деклараций. Поэтому причин не делать такую группировку не видим.

Однако мы бы не советовали этого делать. Дело в том, что когда в отчетной декларации аграрий будет отражать информацию по каждому участку отдельно, то это поможет ему в случае изменения в течение года данных относительно структуры земель (например, при расторжении или окончании договоров аренды) провести без проблем уточнение начисленных налоговых обязательств по сельхозЕН. Кроме того, только в таком случае данные, приведенные в декларации, будут совпадать с данными, приведенными в приложении. Дело в том, что при заполнении приложения к отчетной декларации принцип группировки земучастков не действует (см. ниже).

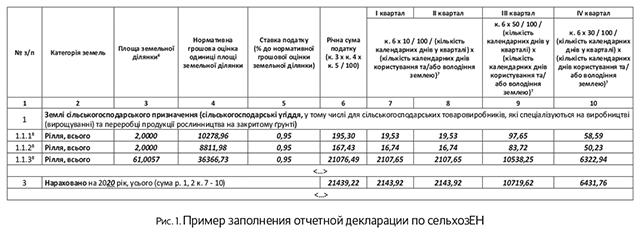

Пример заполнения табличной части отчетной декларации сельхозЕН ищите на с. 15 (рис. 1).

Приложение к декларации

Вместе с декларацией по сельхозЕН и ФЛП, и юрлица подают приложение «Відомості про наявність земельних ділянок». В нем аграрий расшифровывает информацию о земельных участках, по которым начислен сельхозЕН, в конкретной общей или отчетной декларации.

Информацию, которую следует указать в приложении к декларации, можно отыскать в правоустанавливающих документах на землю и в извлечении об НДО, полученном в Госгеокадастре, в том числе через их электронные сервисы.

Заполняя приложение, учитывайте только одно:

принцип заполнения приложения к общей декларации совпадает с принципом заполнения табличной части общей декларации

То есть когда земельные участки находятся на территории одного органа местного самоуправления (т. е. один код КОАТУУ) и такие земельные участки имеют одну и ту же НДО, то по ним информацию в приложении к общей декларации приводят в одной строке. В этой связи колонки 3 — 8 такой строки приложения не заполняют.

При заполнении приложения к отчетной декларации такой группировки ни налоговики, ни сама форма приложения не разрешают.

Поэтому относительно таких земель информацию в приложении следует указывать по каждому земучастку отдельно без группировки. Оно и не удивительно. Дело в том, что только так можно привести всю необходимую информацию, чтобы можно было идентифицировать землю, которую использует аграрий.

Обращаем внимание! У приложения есть обобщающие строки, в которых подытоживается площадь сельхозугодий по отдельным категориям земель. Данные о площади земли, указанные в приложении, должны совпадать с площадью земли, информация о которой содержится в декларации по сельхозЕН.

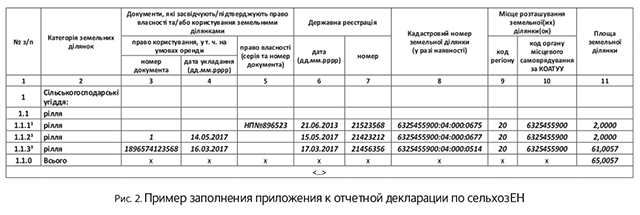

Пример заполнения приложения к декларации ищите на с. 15.