* Процедуру сокращения численности/штата работников см. в «Налоги & бухучет», 2020, № 35, с. 12.

Начнем с нормативки. Обязанность работодателя информировать о массовом увольнении предусмотрена п. 4 ч. 3 ст. 50 Закона о занятости** и ч. 3 ст. 492 КЗоТ. Форма информирования (форма № 4-ПН «Інформація про заплановане масове вивільнення працівників у зв’язку із змінами в організації виробництва і праці») и порядок ее подачи (Порядок № 317) утверждены приказом Минсоцполитики от 31.05.2013 г. № 317.

** Закон Украины «О занятости населения» от 05.07.2012 г. № 5067-VI.

Кто подает?

Сразу спешим успокоить: форму № 4-ПН подают не во всех случаях увольнения работников в связи с сокращением численности или штата. Необходимость ее подачи возникает, лишь когда планируется массовое высвобождение работников в связи с изменениями в организации производства и труда, в том числе в связи с ликвидацией, реорганизацией или перепрофилированием предприятия независимо от формы собственности, вида деятельности и хозяйствования.

То есть

форму № 4-ПН подают юрлица, когда планируют массово увольнять работников на основании п. 1 ст. 40 КЗоТ, и при ликвидации предприятия независимо от количества увольняемых работников

А вот ФЛП, на наш взгляд, заморачиваться с такой формой не нужно. Ведь они не упоминаются в Порядке № 317.

Что же следует понимать под массовым высвобождением (увольнением) работников? В ч. 1 ст. 48 Закона о занятости сказано, что массовым высвобождением по инициативе работодателя (за исключением случая ликвидации юрлица) является разовое высвобождение либо высвобождение в течение:

1) одного месяца:

— 10 и более работников на предприятии с численностью от 20 до 100 человек;

— 10 % и более работников на предприятии с численностью от 101 до 300 человек;

2) трех месяцев — 20 % и более работников на предприятии независимо от их численности.

Приведем примеры того, как работают эти критерии.

Пример 1. На предприятии по состоянию на 1 мая 2020 года работает 50 человек. В июле 2020 года планируется в связи с сокращением штата уволить 8 работников на основании п. 1 ст. 40 КЗоТ (одноразовое увольнение).

В этом случае отчет по форме № 4-ПН подавать не нужно. Для предприятия с численностью от 20 до 100 работников массовым высвобождением по инициативе работодателя является однократное или в течение одного месяца высвобождение 10 и более работников. Однако в описанной в примере ситуации сокращают всего 8.

Пример 2. На предприятии по состоянию на 1 июня 2020 года работает 164 человека. В августе этого же года планируется сокращение 49 работников.

В этом случае высвобождение работников соответствует критериям массового, так как составляет более 10 % (49 : (164 : 100) = 29,8 %). Значит, форму № 4-ПН подавать нужно.

Теперь обсудим, куда и когда ее нужно подавать.

Куда и когда?

Заполненную форму отчета подают в территориальный орган Госслужбы занятости по месту регистрации субъекта хозяйствования в качестве плательщика ЕСВ (п. 4 ч. 3 ст. 50 Закона о занятости, п. 3 Порядка № 317).

Подать отчет нужно не позднее чем за 2 месяца до массового увольнения работников

Истекает 2-месячный срок в соответствующее число последнего месяца срока (см. ст. 2411 КЗоТ).

Если высвобождение происходит не в один день, а поэтапно, то 2-месячный срок следует привязывать к самой ранней дате начала массового высвобождения работников. В таком случае можно подать несколько форм — для каждой порции увольняемых работников, или одну — указав всех сразу.

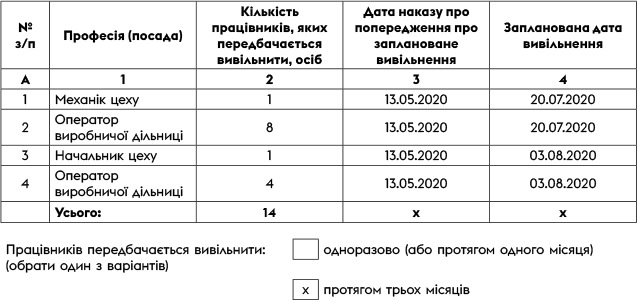

Пример 3. На предприятии, на котором работает 40 человек, планируется уволить на основании п. 1 ст. 40 КЗоТ работников в такой очередности: 20.07.2020 г. — 9 человек; 03.08.2020 г. — 5 человек (всего 14 человек).

В данном случае речь идет о массовом высвобождении работников в течении трех месяцев. Поскольку дата первого увольнения — 20.07.2020 г. и дабы не делать двойную работу, рекомендуем подать одну форму № 4-ПН не позднее 20.05.2020 г.

Пример заполнения формы для данного примера рассмотрим в следующем разделе.

Правила заполнения

Правила заполнения граф формы № 4-ПН описаны в Порядке № 317. Озвучим их.

В дотабличной части отчета приводим сведения о работодателе (ЕГРПОУ, наименование, местонахождение).

В табличной части указываем:

— в графе А — порядковый номер записи.

Заметьте: сведения о количестве запланированных к высвобождению работников, у которых данные о наименовании профессии (должности) (графа 1), дата приказа о предупреждении о высвобождении работников (графа 3) и дата запланированного высвобождения (графа 4) полностью совпадают, приводят под одним порядковым номером;

— в графе 1 — наименование профессии (должности) в соответствии с действующим Классификатором профессий ДК 003:2010 от 01.11.2010 г. (п. 6 Порядка № 317);

— в графе 2 — количество лиц, которых предусматривается уволить.

Внимание! В форму включаем как основных работников, так и совместителей. И хотя цель формы № 4-ПН состоит в том, чтобы информировать службу занятости о количестве людей, которых через 2 месяца понадобится трудоустраивать, а по совместителям этого делать не нужно будет, тем не менее Закон о занятости и Порядок № 317 не предусматривают исключать их из формы. Однако можно письмом уведомить территориальный орган службы занятости о том, что высвобождаются (сокращаются) работники-совместители. Это поможет службе занятости направить усилия на поиски работы только для тех лиц которые будут нуждаться в трудоустройстве;

— в графе 3 — дату приказа, которым конкретные работники были предупреждены об увольнении на основании п. 1 ст. 40 КЗоТ;

— в графе 4 — дату запланированного высвобождения работников.

Приведем фрагмент заполненной табличной части формы № 4-ПН на основании данных примера 3.

Фрагмент формы № 4-ПН

Заметьте: в Порядке № 317 ничего не сказано о способах подачи отчетности. В то же время подавать ее можно в электронном виде. Такая возможность реализована в Электронном кабинете работодателя на официальном веб-сайте Госслужбы занятости (dcz.gov.ua). Можно воспользоваться традиционным способом, подав форму лично. И лишь в исключительных случаях советуем пользоваться почтовым отправлением (заказным письмом с уведомлением о вручении). Учтите! Этот способ рискованный. Ведь за несвоевременное предоставление формы № 4-ПН можно получить штраф...

Риски и ответственность

О работодателях, которые подали форму № 4-ПН, Центры занятости информируют Гоструда в течение 10 рабочих дней с даты получения формы. Но не подавать форму, чтобы не попасть в поле зрения Гоструда, тоже не вариант.

Учтите! За непредоставление или предоставление с нарушением установленного порядка отчетности по форме № 4-ПН предусмотрена финансовая ответственность в виде штрафа в размере 4 минимальных зарплат (ч. 6 ст. 53 Закона о занятости). То есть

в 2020 году размер штрафа за неподачу формы № 4-ПН, подачу с нарушением установленного порядка составляет 18892 грн

Штраф налагают уполномоченные лица Гоструда в соответствии с Порядком, утвержденным постановлением КМУ от 17.07.2013 г. № 509.

выводы

- Форму № 4-ПН работодатели подают за 2 месяца до массового увольнения работников.

- За непредоставление (несвоевременное предоставление) формы № 4-ПН работодателю грозит штраф.