Закупил, переработал, оставил в Украине

Подробно о таможенном режиме переработки (гл. 23 ТКУ) мы писали в упомянутой публикации, тут напомним лишь несколько важных моментов.

ТКУ не содержит ограничений относительно того, что помещенные в таможенный режим переработки в Украине товары (имеющие статус иностранных!) не могут принадлежать переработчику, и разрешает такую переработку. То есть этот таможенный режим можно использовать не только в случаях, когда иностранное сырье является давальческим.

Такой режим требует письменного разрешения таможенного органа на помещение товаров в таможенный режим переработки на таможенной территории Украины (далее — Разрешение) по заявлению собственника этих товаров или уполномоченного им лица. И главное:

помещение товаров в режим переработки на таможенной территории Украины осуществляется с условным полным освобождением от таможенных платежей

Статья 148 ТКУ допускает это при условии дальнейшего реэкспорта продуктов переработки.

Условия помещения в такой режим переработки. Но это не означает, что в этот таможенный режим могут быть помещены только те товары, ГП из которых будет подлежать реэкспорту* или экспорту. В частности, для неэкспортной ситуации есть специальная ст. 156 «Переработка товаров для свободного обращения на таможенной территории Украины» ТКУ. Она разрешает ввоз товаров для переработки с целью дальнейшего оформления ГП для свободного обращения на территории Украины, при таких условиях: таможенный орган может удостовериться в том, что продукты переработки были получены именно из этих товаров, и товары после переработки не могут быть экономически выгодно восстановлены в первичном состоянии.

* Если сырье было давальческим или ранее экспортированные товары подлежали ремонту.

Переработка товаров в этом режиме завершается помещением ГП в таможенный режим импорта с уплатой всех таможенных платежей (или в иной режим).

Ограничение. Пост. КМУ от 27.03.2013 № 295 установлен Перечень товаров, которые не могут быть допущены к переработке для свободного обращения на таможенной территории Украины. Под запретом: подакцизные товары, если во время их переработки путем простых операций (смешивание, монтаж, демонтаж) получаются продукты переработки и/или отходы, являющиеся неподакцизными товарами. Этим постановлением утвержден также Перечень товаров, помещение которых в таможенный режим переработки на таможенной территории Украины запрещается**, который пошире. Мы считаем, что он не касается случаев с оформлением режима переработки для свободного обращения в Украине.

** В него, кроме упомянутых подакцизных товаров, входят мясо и съестные субпродукты; одежда и другие изделия, бывшие в употреблении; электроэнергия и еще несколько позиций…

Но! В п. 2 этого постановления КМУ есть еще такое ограничение: продукты, полученные в результате переработки иностранных товаров, на которые установлены особые виды пошлины на основании решений Межведомственной комиссии по международной торговле, подлежат обязательному реэкспорту.

Поэтому сначала узнайте, не установлены ли для именно вашего сырья особые виды пошлины. Если установлены***, то помещение такого сырья в таможенный режим переработки для свободного обращения будет невозможно!

*** Найдите такое(такие) решение(я) и внимательно изучите. Обращайте внимание и на страну происхождения и/или отправки товаров, на которые установлена такая пошлина, потому что ряд стран могут попасть в исключения.

Прочие детали (по поводу Разрешения, таможенного контроля, участия в переработке сторонних подрядчиков, судьбы отходов и др.) читайте в «Налоги & бухучет», 2020, № 78, с. 13.

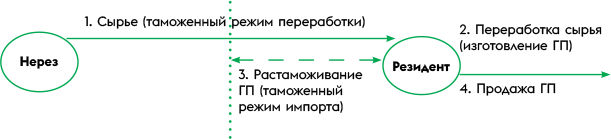

Алгоритм работы. Итак, этот алгоритм выглядит так. Закупленные «для себя» резидентом товары (сырьевые материалы) иностранного происхождения при ввозе в Украину помещаются в таможенный режим переработки для свободного обращения на таможенной территории Украины (1). После изготовления продуктов их переработки — ГП (2) она помещается в таможенный режим импорта с уплатой всех необходимых платежей (3). После таможенной очистки ГП реализуется (или используется в собственных целях) собственником-переработчиком (4).

Алгоритм переработки сырья иностранного происхождения для свободного обращения ГП в Украине

Налогообложение (общие черты)

Условное полное освобождение от таможенных платежей будет только при соблюдении требований этого таможенного режима (гл. 23 ТКУ). На тех же условиях п. 206.12 НКУ предусматривает условное полное освобождение таких операций от ввозного НДС.

Таможенный режим переработки завершается помещением ГП в таможенный режим реэкспорта или в другой режим (ч. 1 ст. 160 ТКУ). В нашем случае согласно ч. 3 ст. 156 ТКУ это должен быть таможенный режим импорта — с уплатой пошлины, НДС и др. Но растаможиваться будет ГП, и платежи будут рассчитываться от стоимости (количества) именно ГП, а не иностранного сырья.

Здесь также можно «нарваться» на растаможивание и обложение отходов иностранного сырья, которые возникли в процессе переработки, если они не будут должным образом удалены.

Будут ли проблемы с НК?

НК № 1 («украинский»). Обычно в процессе переработки иностранного сырья, собственником которого является резидент, используются и разные украинские сметные составляющие — материальные и нематериальные (сторонние работы/услуги и др.). Конечно, они часто содержат в себе и суммы НДС, которые были включены резидентом в состав НК. В НК они и остаются, если дальнейшее растаможивание ГП и ее реализация будут облагаться НДС. Ведь нормы п. 198.5 НКУ тогда не применяются!

НК № 2 («импортный»). А вот с НК по импортному (ввозному) НДС, который особенно волнует наших читателей, ситуация интересная.

Ведь те же украинские составляющие попадут в базу обложения импортным НДС. Они войдут в стоимость ГП, независимо от того, каким методом таможенники рассчитают таможенную стоимость ГП, и с них будет также уплачен НДС.

Фактически с тех же позиций во второй раз будет отражен НК. И именно это смущает наших читателей: они побаиваются, что к этому НК у налоговиков может быть фискальный подход.

Думаем, что эти их опасения все же не оправданы. Ведь здесь мы имеем дело с двумя разными видами НДС: обычным и импортным. Причем каждый из НК будет подтвержден отдельными документами: первый — НН/РК, а второй — ТД. Кстати, импортный НДС еще и будет стопроцентно оплачен деньгами при растаможивании!

Некоторые сомнения могут вызывать нормы п.п. «г» п. 198.1 НКУ и п. 198.3 НКУ, где определено, что в НК относятся суммы налога, уплаченные/начисленные по операциям ввоза товаров в Украину. Буквально их читая, какой-нибудь въедливый фискал может заявить что-то наподобие: в данном случае в составе ГП, которая растаможивается в режиме импорта, ввоз на таможенную территорию Украины состоялся только сырья. Поэтому согласно п.п. «г» п. 198.1 НКУ включить в НК можно лишь сумму импортного НДС в части, приходящейся на стоимость сырья в составе стоимости изготовленной из него ГП…

Считаем это чистым формализмом, да и главные налоговики относительно такой ситуации придерживаются либерального подхода.

Например, в письме ГНСУ от 16.10.2019 г. № 780/6/99-00-07-03-03-15/ІПК они отвечают на вопрос 4, где речь идет почти о такой же ситуации и проблеме с НК, которую мы сейчас обсуждаем. Там Общество получило Разрешение от таможни на осуществление операций по приобретению иностранного сырья с помещением в таможенный режим «переработка на таможенной территории». И Общество поинтересовалось у налоговиков, есть ли ограничение в праве на НК в сумме фактически уплаченного налога при таможенном оформлении части ГП для предоставления ей статуса украинских товаров и реализации на таможенной территории Украины?

Главные налоговики, сославшись на ряд норм НКУ, включая и эти п.п. «г» п. 198.1 НКУ и п. 198.3 НКУ, справедливо отметили: при условии соблюдения требований, установленных ТКУ и НКУ,

таможенная декларация, которая подтверждает уплату НДС, является у Общества основанием для отнесения сумм налога в состав НК

И даже нет никаких намеков на «дикриминацию» при этом части суммы (или даже всего) импортного НДС! А ведь в этом случае аналогично в НК дважды попадает НДС с тех же материальных и нематериальных составляющих стоимости ГП.

Так что считаем, что в нашей ситуации резидент — собственник сырья имеет право отнести к НК полностью всю сумму импортного НДС.

Выгода?

Конечно, этот алгоритм работы с сырьем не такой налогово-выгодный, как схема с (ре)экспортом ГП, но и в ней хозсубъекты получают некоторую выгоду. По-видимому, основная — это отсрочка уплаты таможенных платежей на срок производственного цикла с приближением их уплаты к моментам реализации ГП. Но за это придется расплатиться ростом абсолютной суммы платежей за растаможивание ГП (по сравнению с растаможиванием только сырья). Хотя здесь НДС и вернется через НК, но сначала его придется уплатить деньгами.

Кстати, бывает и так, что ставка пошлины на ГП будет ниже, чем ставка, установленная для сырья. Или в вашей ситуации появятся еще какие-то интересные детали и выгода…

Поэтому здесь нужно все сначала внимательно учесть-просчитать, «прочувствовав» все возможные нюансы, а потом уже решать: стоит ли выбирать такой таможенный режим.