Закупив, переробив, залишив в Україні

Детально про митний режим переробки (гл. 23 МКУ) ми писали в згаданій публікації, а тут тільки нагадаємо кілька важливих моментів.

МКУ не містить обмежень стосовно того, що поміщені в митний режим переробки в Україні товари (які мають статус іноземних!) не можуть належати переробнику, і дозволяє таку переробку. Тобто цей митний режим можна використовувати не тільки у випадках, коли іноземна сировина є давальницькою.

Поміщення товарів у цей режим можливе лише з письмового дозволу митного органу на поміщення товарів у митний режим переробки на митній території України (далі — Дозвіл) за заявою власника цих товарів або уповноваженої ним особи. І головне:

поміщення товарів у режим переробки на митній території України здійснюється з умовним повним звільненням від оподаткування митними платежами

Стаття 148 МКУ передбачає таке за умови подальшого реекспорту продуктів переробки.

Умови поміщення в такий режим переробки. Але це не означає, що в цей митний режим можуть бути поміщені тільки ті товари, ГП з яких підлягатиме реекспорту* чи експорту. Зокрема, для неекспортної ситуації є спеціальна ст. 156 «Переробка товарів для вільного обігу на митній території України» МКУ. Вона дозволяє ввезення товарів для переробки в Україні з метою подальшого митного оформлення продуктів переробки для вільного обігу на території України за таких двох умов: митний орган може впевнитися в тому, що продукти переробки були отримані саме з цих товарів, та товари після переробки не можуть бути економічно вигідно відновлені у первинному стані.

* Якщо сировина була давальницька або раніше експортовані товари підлягали ремонту.

Переробка товарів у цьому режимі завершується шляхом поміщення продуктів їх переробки у митний режим імпорту зі сплатою відповідних митних платежів (або в інший режим).

Обмеження. Постановою КМУ від 27.03.2013 р. № 295 визначено Перелік товарів, які не можуть бути допущені до переробки для вільного обігу на митній території України. Під забороною: підакцизні товари, якщо під час здійснення їх переробки шляхом простих операцій (змішування, монтаж, демонтаж) отримуються продукти переробки та/або відходи, які є непідакцизними товарами.

Цією постановою затверджено також Перелік товарів, поміщення яких у митний режим переробки на митній території України забороняється**, який ширший. Ми вважаємо, що він не стосується випадків, коли оформлюється режим переробки для вільного обігу.

** До нього, окрім згаданих підакцизних товарів, входять м’ясо та їстівні субпродукти; одяг та інші вироби, що використовувалися; електроенергія та ще кілька позицій…

Але! У п. 2 цієї постанови КМУ є ще таке обмеження: продукти, отримані в результаті переробки іноземних товарів, щодо яких установлено особливі види мита на підставі рішень Міжвідомчої комісії з міжнародної торгівлі, підлягають обов’язковому реекспорту!

Тому спочатку дізнайтеся, чи не встановлено щодо конкретно вашої сировини особливих видів мита. І якщо встановлено***, то поміщення такої сировини у митний режим переробки для вільного обігу буде неможливим!

*** Знайдіть таке (такі) рішення й уважно вивчіть. Звертайте увагу і на країну походження та/або відправлення товарів, щодо яких установлено таке мито, бо низка країн може потрапити у винятки.

Інші деталі (стосовно Дозволу, митного контролю, участі в переробці сторонніх підрядників, долі відходів та ін.) читайте у «Податки & бухоблік», 2020, № 78, с. 13.

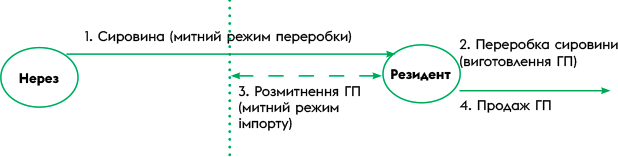

Алгоритм роботи. Отже, цей алгоритм виглядає так. Закуплені «для себе» резидентом товари (сировина-матеріали) іноземного походження при ввезенні в Україну поміщуються у митний режим переробки для вільного обігу на митній території України (1). Після виготовлення продуктів їх переробки — ГП (2) вона поміщується у митний режим імпорту зі сплатою усіх необхідних платежів (3). Після митного очищення ГП реалізується (або використовується у власних цілях) власником-переробником (4).

Алгоритм переробки сировини іноземного походження для вільного обігу ГП в Україні

Оподаткування (загальні риси)

Умовне повне звільнення від митних платежів буде за умови дотримання вимог цього митного режиму (гл. 23 МКУ). За тих же умов п. 206.12 ПКУ передбачає умовне повне звільнення таких операцій від ввізного ПДВ. Митний режим переробки завершується поміщенням ГП у митний режим реекспорту або в інший митний режим (ч. 1 ст. 160 МКУ). У нашому випадку — згідно з ч. 3 ст. 156 МКУ це повинен бути митний режим імпорту — зі сплатою мита, ПДВ тощо. Розмитнюватись буде ГП, і платежі будуть розраховуватись від вартості (кількості) саме ГП, а не іноземної сировини.

Тут також можна «нарватися» на розмитнення і на оподаткування відходів іноземної сировини, що виникли в процесі переробки, якщо їх не буде належним чином видалено.

Чи будуть проблеми з ПК?

ПК № 1 («український»). Зазвичай у процесі переробки іноземної сировини, власником якої є резидент, використовуються й різні українські кошторисні складові — матеріальні та нематеріальні (сторонні роботи/послуги тощо). Звісно, вони часто містять у собі й суми ПДВ, які були уключені резидентом до складу ПК. У ПК вони і залишаються, якщо подальше розмитнення ГП і її реалізація оподатковуються ПДВ. Адже норми п. 198.5 ПКУ тоді незастосовні!

ПК № 2 («імпортний»). А от із ПК за імпортним (ввізним) ПДВ, який особливо хвилює наших читачів, ситуація цікава.

Адже ті самі українські складові потраплять і до бази оподаткування імпортним ПДВ. Вони увійдуть до вартості ГП, незалежно від того, яким методом митники розрахують митну вартість ГП, і з них буде також сплачено ПДВ.

Фактично з тих же самих позицій вдруге буде відображений ПК. І саме це засмучує наших читачів: вони побоюються, що до цього ПК у податківців може бути фіскальний підхід.

Гадаємо, що ці побоювання не виправдані. Адже тут ми маємо справу з двома різними видами ПДВ: звичайним та імпортним. Причому кожен з ПК буде підтверджений окремими документами: перший — ПН/РК, а другий — МД. До речі, імпортний ПДВ ще й буде стовідсотково сплачений грошима при розмитненні!

Деякі сумніви можуть викликати норми п.п. «ґ» п. 198.1 ПКУ та п. 198.3 ПКУ, в яких визначено, що до ПК відносяться суми податку, сплачені/нараховані за операціями з ввезення товарів в Україну. Буквально їх читаючи, який-небудь в’їдливий фіскал може заявити щось на кшталт: у цьому випадку у складі ГП, яка розмитнюється в режимі імпорту, відбулося ввезення на митну територію України тільки сировини. Тому згідно з п.п. «ґ» п. 198.1 ПКУ віднести до ПК можна лише суму імпортного ПДВ у частині, яка припадає на вартість сировини у складі вартості виготовленої з неї ГП…

Вважаємо таке чистим формалізмом, та й головні податківці щодо такої ситуації дотримуються ліберального підходу.

Наприклад, у листі ДПСУ від 16.10.2019 р. № 780/6/99-00-07-03-03-15/ІПК вони відповідають на питання 4, де мова йде майже про таку саму ситуацію і проблему з ПК, яку ми зараз обговорюємо. Там Товариство отримало Дозвіл від митниці на здійснення операцій з придбання іноземної сировини з поміщенням у митний режим «переробка на митній території». І Товариство поцікавилось у податківців, чи є обмеження щодо права на ПК у сумі фактично сплаченого податку при митному оформленні частини ГП для надання їй статусу українських товарів і реалізації на митній території України?

Головні податківці, пославшись на низку норм ПКУ, уключаючи й згадані п.п. «ґ» п. 198.1 ПКУ та п. 198.3 ПКУ, чітко зазначили: за умови дотримання вимог, установлених МКУ та ПКУ,

митна декларація, яка підтверджує сплату ПДВ, є підставою для Товариства на віднесення сум податку до складу ПК

І навіть ніяких натяків немає на «дискримінацію» при цьому частини суми (чи навіть усього) імпортного ПДВ! Але ж у цьому випадку аналогічно в ПК двічі потрапляє ПДВ з тих самих матеріальних і нематеріальних складових вартості ГП.

Тобто вважаємо, що в нашій ситуації резидент — власник сировини має право віднести до ПК повністю всю суму імпортного ПДВ.

Користь?

Звісно, цей алгоритм роботи з сировиною не такий податково-вигідний, як схема з (ре)експортом ГП, але й тут госпсуб’єкти одержують деяку користь. Мабуть, основна — це відстрочення сплати митних платежів на термін виробничого циклу з наближенням їх сплати до моментів реалізації ГП. Але ж за це доведеться розплатитися зростанням абсолютної суми платежів за розмитнення ГП (у порівнянні з розмитненням тільки сировини). Хоча тут ПДВ і повернеться через ПК, але спочатку його доведеться сплатити живими грошима.

До речі, буває й так, що ставка мита на ГП буде нижчою ніж ставка, встановлена для сировини. Або щодо вашої конкретної ситуації виявляться ще якісь цікаві деталі і користь…

Тому тут треба все спочатку уважно врахувати-прорахувати з усіма можливими нюансами, а потім уже вирішувати: чи варто обирати такий митний режим.