Прежде чем изложить альтернативный алгоритм работы с иностранным сырьем, отметим, что согласно п.п. «б» п.п. 195.1.1 и п. 206.5 НКУ вывоз продуктов переработки иностранного сырья в таможенном режиме реэкспорта еще с 15.08.2018 г. должен облагаться НДС по нулевой ставке. Об этом и о том, как налоговики здесь грубо искажают нормативы, читайте в «Налоги & бухучет», 2020, № 76, с. 6.

Закупил, переработал и экспортировал

Сначала отметим несколько важных вещей. Они следуют из норм ТКУ, посвященных таможенному режиму переработки товаров.

Во-первых, в ТКУ речь идет о переработке товаров, которые при ввозе имеют статус иностранных, а во-вторых,

ТКУ не содержит никаких предостережений или ограничений того, что помещенные в режим переработки товары не могут принадлежать переработчику, и даже разрешает такую переработку

ТКУ также не требует вывоза-реэкспорта конечного продукта именно тому нерезиденту, у которого приобреталось иностранное сырье.

На этом и базируется изложенный ниже (см. рис. 1) алгоритм, который в первую очередь интересен экспортно-ориентированным хозсубъектам, использующим в производстве своей продукции «импортное»* сырье. Потому что он позволяет на законных (!) основаниях не отвлекать лишних оборотных средств на уплату ввозного НДС по импортированному сырью, чтобы потом «с протянутой рукой» не вымаливать возмещение этого НДС из бюджета после экспорта продукции из этого сырья. Да еще и сэкономить на ввозной пошлине (если сырье ею облагается)!

* Почему мы взяли это слово в кавычки? Потому что такое сырье, хотя и имеет статус иностранного (т. е. изготовляется/добывается за рубежом,) в таможенном режиме импорта растаможиваться не будет. То есть фактически оно является не импортированным, а временно ввезенным. Подробнее — читайте далее.

Недавальческая переработка сырья иностранного происхождения

Описание алгоритма работы

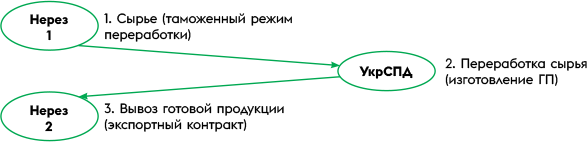

Согласно контракту УкрСПД (юрлицо или ФЛП) закупает у Нерезидента 1 сырье иностранного происхождения, ввозит его в Украину и оформляет на таможне в таможенный режим переработки под обязательство вывезти конечный продукт переработки — готовую продукцию (ГП) в определенный срок. И получает письменное разрешение таможенного органа на помещение товаров в таможенный режим переработки на таможенной территории (далее — Разрешение), где определен этот срок.

Заметим, что это сырье не давальческое, оно принадлежит переработчику, и заказчика переработки в таком случае нет. Мы уже отметили, что нормы ТКУ позволяют и такое сырье помещать в таможенный режим переработки. При этом ввоз в таком режиме сырья освобождается от обложения пошлиной и ввозным НДС! К тому же какую долю это сырье должно иметь в составе изготовленного из него конечного продукта и должно ли оно быть основным его компонентом — нигде четко не указано! Но надо еще таможенников убедить. Как правило, они ориентируются здесь на определение в п.п. 14.1.134 НКУ термина «операции с давальческим сырьем», согласно которому доля сырья должна составлять не менее 20 процентов общей стоимости ГП. Но в нашем случае сырье не давальческое, и на этом при необходимости можно сыграть, чтобы убедить таможенников.

Потом по экспортному контракту с Нерезидентом 2 (или даже с тем же Нерезидентом 1) продукт переработки (ГП) вывозится из Украины без нарушения предельного срока, определенного в Разрешении. Кстати, совсем не обязательно, чтобы экспортный контракт на ГП имелся еще на момент ввоза сырья для переработки, этого нормативы не требуют.

Однако вывоз ГП оформляется в таможенном режиме реэкспорта. Но при этом ввозные льготы (относительно пошлины и ввозного НДС) не теряются, а

вывоз ГП по экспортному контракту, хотя и в режиме реэкспорта, все равно должен облагаться НДС по нулевой ставке

При этом суммы НДС, начисленные (уплаченные) в составе стоимости украинских товаров/услуг, использованных для переработки этого сырья/изготовления ГП, и отнесенные в состав налогового кредита (НК), так в НК и остаются. То есть, поскольку такой вывоз ГП должен облагаться НДС по нулевой ставке, нормы п. 198.5 НКУ (о начислении компенсирующих налоговых обязательств) здесь неприменимы!

А далее — подробнее о некоторых таможенно-налоговых нормах и нюансах этого алгоритма.

Условия освобождения

Согласно ч. 1 ст. 148 ТКУ помещение товаров в таможенный режим переработки на таможенной территории Украины осуществляется с условным полным освобождением от обложения таможенными платежами. Это значит, что товары, помещенные в режим переработки, освобождаются от налогообложения при условии соблюдения требований этого таможенного режима, т. е. требований гл. 23 ТКУ (см. п. 62 ч. 1 ст. 4 ТКУ, а по пошлине см. ч. 12 ст. 286 ТКУ).

А п. 206.12 НКУ предусматривает условное полное освобождение от ввозного НДС операций по ввозу в Украину товаров в таможенном режиме переработки на таможенной территории Украины. Конечно, и в этой норме НКУ тоже есть оговорка в отношении обязательного соблюдения требований гл. 23 ТКУ (ср. ).

Как видим, в НКУ тоже нет даже никаких намеков, что эти нормы и освобождения от уплаты ввозного НДС касаются только случаев с переработкой давальческого сырья.

То, что такой алгоритм работы абсолютно легитимный, подтверждает и ч. 4 ст. 155 НКУ. Там речь - о реализации на таможенной территории Украины продуктов переработки, изготовленных из товаров, собственником которых является предприятие-резидент, которому таможенниками выдано Разрешение на их переработку.

Итак, закупая сырье у нерезидента для его переработки/изготовления из него ГП, которая потом «поедет» на экспорт (т. е. будет вывезена из Украины), можно не уплачивать ввозные: ни пошлину, ни НДС. Необходимы для этого только «пустяки» — соблюсти требования гл. 23. ТКУ:

— получить от таможни Разрешение для этого сырья;

— затаможить/поместить закупленное у нерезидента сырье, ввозимое в Украину, в таможенный режим переработки;

— вывезти до предельного срока, указанного в Разрешении, ГП в таможенном режиме реэкспорта. В таком случае вывоз будет осуществляться согласно экспортному контракту.

О получении Разрешения

Теперь о таможенно-контрольных нюансах этой «кухни». Для тех, кто в нее полез(ет), мы изложим только отдельные, особо важные из них.

Сведения. Часть 1 ст. 149 ТКУ требует вместе с заявлением на получение Разрешения предоставить на таможню ряд документов, в частности: внешнеэкономические договоры или заменяющие их документы, на основании которых указанные в заявлении товары были или будут ввезены на таможенную территорию Украины, и которые должны содержать сведения об обязательном объеме выхода продуктов переработки, конкретном объеме работ и сроке их выполнения. Если внешнеэкономический договор/контракт или заменяющий его документ не содержит указанных сведений, такие сведения подаются отдельным документом. В контракте с нерезидентом — продавцом сырья вряд ли будут такие сведения. Поэтому переработчику-производителю нужно будет, кроме этого контракта, предоставить таможенникам отдельным документом все указанные сведения.

Подрядчики. Согласно п. 3 ч. 2 ст. 149 ТКУ и п. 4 разд. V Порядка выполнения таможенных формальностей в соответствии с заявленным таможенным режимом** (далее — Порядок), если отдельные операции или полный цикл переработки будут выполняться иным переработчиком(ами), то в заявлении нужно указать сведения обо всех переработчиках, которые будут выполнять переработку (или отдельные ее операции), в т. ч. хранение товаров и ГП. И приложить заключенные с ними договоры.

** Утвержден приказом Минфина от 31.05.2012 г. № 657.

Теперь напомним, что согласно ч. 1 ст. 152 ТКУ

товары, помещенные в таможенный режим переработки на таможенной территории, а также продукты их переработки в течение всего срока пребывания в этом режиме находятся под таможенным контролем

Важно! Если у вас есть подрядчики, которые выполняют какие-то немалые этапы (особенно если за ними 100 %) переработки, то здесь возможны проблемы, если подрядчик находится в регионе, подчиненном другой территориальной таможне. Тогда вам Разрешение могут не оформить, если оформление ввоза сырья будет происходить на вашей территориальной таможне, а не на таможне региона подрядчика! Таможенники объясняют это тем, что контроль за процессом переработки осуществляет именно та таможня (на контролируемой ею территории), на которой было затаможено сырье.

Вид договора. Согласно ч. 7 ст. 149 ТКУ в выдаче Разрешения не может быть отказано, в частности, из-за вида ВЭД-договора, на основании которого эти товары были или будут ввезены на таможенную территорию Украины***.

*** За исключением договоров, запрещенных законами Украины.

Собственно переработка

Срок переработки товаров. Эти вопросы регулирует ч. 1 ст. 151 ТКУ. Срок переработки устанавливается таможенным органом в каждом случае при выдаче Разрешения предприятию, исходя из продолжительности процесса переработки товаров и распоряжения продуктами их переработки. Этот срок исчисляется начиная со дня завершения таможенного оформления иностранных товаров для переработки в Украине. По заявлению предприятия, которому выдано Разрешение на переработку товаров, по причинам, подтвержденным документально, срок таможенниками продлевается, но общий срок переработки не может превышать 365 дней, кроме случаев, предусмотренных ч. 2 и 3 этой статьи. Здесь отметим, что в соответствии с ч. 3 ст. 151 ТКУ таможенники (исходя из технологических особенностей) могут продлить срок переработки и больше чем на 365 дней!

Внимание! Украинские товары. Частью 2 ст. 148 ТКУ запрещено в процессе переработки иностранных товаров использовать украинские товары (кроме топлива и энергии), на которые законом установлена вывозная пошлина. Будьте с этим внимательны, ведь невыполнение этого требования может повлечь лишение льгот по уплате ввозной пошлины и НДС с сырья!

Тем более что в соответствии с ч. 1 ст. 154 ТКУ во время таможенного оформления вывоза ГП вы будете обязаны предоставить таможенникам перечень украинских товаров, израсходованных в процессе переработки ввезенного сырья!..

Контроль. Помните, что согласно ч. 1 ст. 153 ТКУ таможенные органы еще осуществляют контроль за обязательным объемом выхода продуктов переработки, которые образуются в результате переработки товаров на таможенной территории Украины.

Отходы. О судьбе отходов сырья нерезидента по давальческой схеме мы подробно писали в «Налоги & бухучет», 2020, № 68, с. 8. Однако здесь ситуация другая, поскольку собственником отходов сырья будет сам переработчик. И если отходы не будут удалены, придется растаможивать соответствующую часть сырья в режиме импорта — с полным налогообложением (см. ст. 157 ТКУ)! В п. 13 разд. V Порядка в отношении отходов, образовавшихся вследствие переработки и подлежащих удалению, указано, что они находятся под таможенным контролем до момента представления собственником этих отходов или уполномоченным им лицом соответствующих документов, подтверждающих удаление отходов*.

* Договоров, соответствующей формы актов приема-передачи, актов удаления и т. п. … (Подробнее см. в Порядке).

Вывоз ГП: реэкспорт по экспортному контракту

Таможенный режим переработки на таможенной территории завершается путем реэкспорта продуктов переработки или помещения их в другой таможенный режим (ч. 1 ст. 160 ТКУ). В нашем случае, когда ГП вывозится по экспортному контракту, идеально было бы оформить вывоз в таможенном режиме экспорта, чтобы вопросов с нулевой ставкой НДС не возникало вообще.

Однако, несмотря на то, что в ст. 160 ТКУ упоминается и помещение в другие таможенные режимы, кроме реэкспорта, оформить вывоз экспортом фактически невозможно. Ведь и сырье, и ГП имеют статус иностранных товаров (ст. 159 ТКУ), поэтому в режим экспорта ГП затаможить невозможно. По крайней мере всю стоимость ГП. Но есть исключение.

Как мы уже упоминали, во время реэкспорта продуктов переработки они подлежат декларированию с представлением таможенникам перечня украинских товаров, потраченных во время переработки. И декларант имеет право заявить эти товары (кроме топлива и энергии), полностью использованные при переработке иностранных товаров, в таможенный режим экспорта (ч. 1 и 2 ст. 154 ТКУ). Об этой возможности и как она может повлиять на налогообложение при выполнении давальческой схемы, мы писали в «Налоги & бухучет», 2020, № 68, с. 6-7.

Но для целей нашей схемы считаем такое оформление части ГП в виде украинских товаров в режиме экспорта лишним, поскольку услуг по переработке** здесь нет, а нулевая ставка НДС и так должна применяться ко всей (!) стоимости ГП при вывозе ее в режиме реэкспорта.

** Которые при давальческой схеме работы облагаются налогом по нулевой ставке отдельно — по п.п. «б» п.п. 195.1.3 НКУ.

Итак, несмотря на возможные разные проблемы с реализацией такого алгоритма переработки, думаем, «овчинка выделки стоит» ☺.