Больничные (оплата первых пяти дней временной нетрудоспособности за счет работодателя и пособие по временной нетрудоспособности за счет ФСС) входят в базу начисления ЕСВ (п. 4 ч. 1 ст. 7 Закона № 2464).

Для целей сравнения с максимальной величиной базы начисления ЕСВ и минзарплатой (МЗП) начисленные суммы больничных распределяют по месяцам, к которым они относятся.

Переходим к Отчету по ЕСВ.

Таблицы Отчета

Таблица 1. Больничные показываем в Отчете по форме № Д4 за тот отчетный месяц, в котором они были начислены (в бухгалтерском учете).

Сумму оплаты первых пяти дней временной нетрудоспособности за счет средств работодателя и сумму пособия по временной нетрудоспособности отражаем в строках 1.3 и 1.4 соответственно отдельно от других выплат, с которых взимают ЕСВ.

Кроме того, суммы больничных должны быть указаны в строках:

— 1 — в общей сумме выплат, начисленных работникам;

— 2 (2.1 — 2.2) — в общей сумме выплат, на которые начисляется ЕСВ.

Таблица 6. Порядок отражения в ней больничных не зависит от того, за счет каких средств финансируется их выплата: за счет предприятия или за счет ФСС. При заполнении таблицы 6 учитывайте следующие правила. Больничные отражаем:

во-первых, отдельно от других выплат, начисленных застрахованному лицу в отчетном месяце;

во-вторых, с разбивкой по месяцам, на дни которых приходится период временной нетрудоспособности и за которые начислены больничные.

Обратите внимание: если имеем дело с внутренним совместителем, то и зарплату, и больничные, начисленные по основному месту работы и по совместительству, отражаем в таблице 6 в отдельных строках.

Переходим к графам таблицы 6 Отчета по форме № Д4.

Если больничные начисляет обычный работодатель, то по строке с их суммой в графе 9 проставляем код категории:

— «29» — если нетрудоспособным был обычный работник предприятия или ФЛП, к базе начисления которого применяли ставку ЕСВ 22 %;

— «36» — по работнику с инвалидностью, к базе начисления которого применяли ставку ЕСВ 8,41 %.

Далее в графе 11 указываем месяц и год, на который приходится период временной нетрудоспособности. В свою очередь, в графе 13 отражаем количество календарных дней временной нетрудоспособности, которые пришлись на месяц, указанный в графе 11, согласно больничному листу (справке медицинского заведения), за исключением дней нетрудоспособности, подтвержденных справкой о временном освобождении от работы в связи с необходимостью ухода за больным ребенком. Эти «исключительные» дни указываете в графе 14 таблицы 6.

Графу 15 (количество календарных дней в трудовых отношениях) по строке с суммой больничных заполняем, только если зарплата в отчетном месяце работнику не начислялась.

Другие графы по строкам с больничными заполняем в общем порядке.

Пример 1. Барчук Иван Иванович (основное место работы, полная занятость) болел с 30 октября по 9 ноября 2020 года.

В ноябре ему начислена заработная плата за фактически отработанное время — 12000 грн (ЕСВ — 2640 грн), больничные за 2 дня временной нетрудоспособности в октябре — 1100 грн (ЕСВ — 242 грн) и за 9 дней болезни в ноябре — 4950 грн (ЕСВ — 1089 грн).

Приведем на рис. 1 фрагмент заполненной таблицы 6 с данными по выплатам, начисленным работнику.

Сторнируем/доначисляем

От ошибок никто не застрахован. Поэтому рассмотрим ситуацию, при которой возникла необходимость в текущем отчетном периоде откорректировать (доначислить/отсторнировать) сумму больничных, отраженных в прошлых отчетных периодах, в связи с обнаруженной ошибкой в сумме таких выплат, начисленных в связи с временной нетрудоспособностью работника.

Такую корректировку в таблице 6 проводим следующим образом:

— в графе 9 указываем код категории застрахованного лица, соответствующий больничным (см. выше);

— в графе 11 — месяц, на дни которого приходится временная нетрудоспособность;

— графу 13 заполняем, только если сначала неправильно определили количество дней временной нетрудоспособности. Например, работник болел 10 календарных дней, а вы указали 9 и начислили больничные за 9 календарных дней. В такой ситуации в графе 13 проставляем 1 календарный день, за который доначисляем больничные. Такую ситуацию мы рассмотрели в примере 2 далее.

Если же дни были определены правильно, а ошиблись в сумме больничных, то графу 13 по строке с корректировкой не заполняем

— в графах 17 и 18 при доначислении больничных указываем доначисленные суммы (общую и ту, которая вошла в базу начисления ЕСВ, соответственно).

А вот при сторнировании суммы больничных ее приводим в графах 17 и 18 со знаком «минус». Это согласуется с положениями п. 9 разд. IV Порядка № 435, которые допускают внесение отрицательных сумм дохода в случае отражения сторнированных сумм отпускных, больничных, декретных.

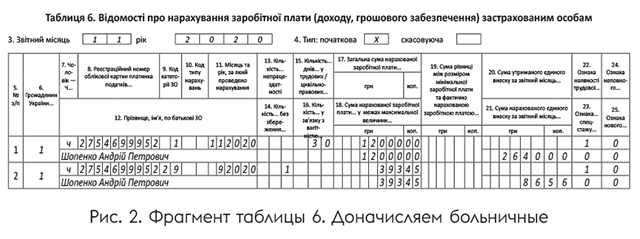

Пример 2. Шопенко Андрей Петрович (основное место работы, полная занятость) был нетрудоспособен с 1 по 10 сентября 2020 года. Однако ошибочно больничные были начислены не за 10, а за 9 календарных дней. Ошибка исправлена в ноябре 2020 года. В этом месяце работнику начислена зарплата в сумме 12000 грн (ЕСВ — 2640 грн) и доначислены больничные за 1 день временной нетрудоспособности в сентябре — 393,45 грн (ЕСВ — 86,56 грн).

Приведем на рис. 2 фрагмент заполненной таблицы 6 с данными по выплатам, начисленным работнику.

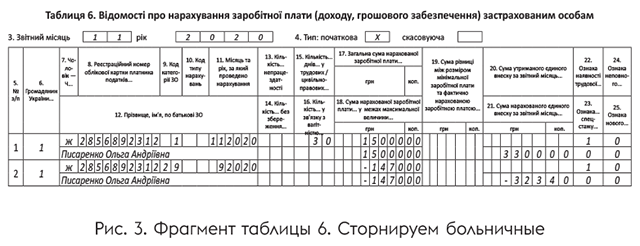

Пример 3. Предприятие неверно рассчитало страховой стаж Писарь Ольге Андреевне (основное место работы, полная занятость). В результате сумма больничных за сентябрь 2020 года была завышена на 1470 грн (ЕСВ — 323,40 грн). Ошибка исправлена в ноябре. Зарплата работницы за ноябрь составила 15000 грн (ЕСВ — 3300 грн).

Приведем на рис. 3 фрагмент заполненной таблицы 6 с данными по выплатам, начисленным работнице.

Обратите внимание: поскольку количество дней нетрудоспособности в сентябре было указано верно, то по строке со сторнированными суммами графу 13 не заполняем.

Замена зарплаты на больничные

Здесь предлагаем рассмотреть следующую ситуацию. Работнику в предыдущем отчетном периоде была начислена и отражена в отчетности по ЕСВ зарплата за полностью отработанный месяц. Но впоследствии оказалось, что он в этом месяце был нетрудоспособен.

Что в такой ситуации делает бухгалтер? Сторнирует излишне начисленную зарплату и начисляет больничные. А как быть с Отчетом по ЕСВ?

В общем случае корректировка зарплаты предыдущих месяцев проводится за счет фонда оплаты труда текущего месяца. То есть такие доначисленные (отсторнированные) суммы зарплаты просто увеличивают (уменьшают) общую сумму зарплаты месяца корректировки. Однако ситуация с заменой зарплаты на больничные является исключением из общего правила.

Отсторнированные суммы заработка предыдущих месяцев, которые связаны с уточнением количества отработанного времени в связи с временной нетрудоспособностью, отражают в таблице 6 Отчета по форме № Д4, сформированного за текущий отчетный период со знаком «минус». Это прямо прописано в п. 9 разд. VI Порядка № 435 (ср. ).

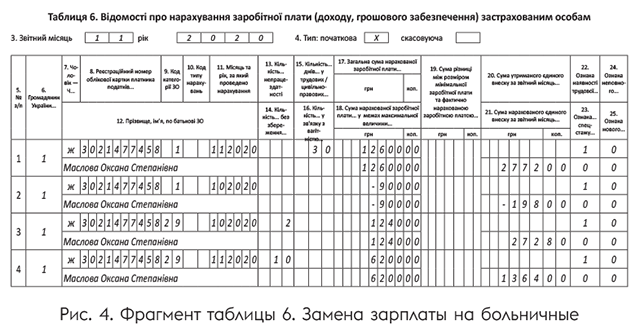

Пример 4. Работнице Масловой Оксане Степановне (основное место работы, полная занятость) за октябрь 2020 года была начислена (и отражена в отчетности по ЕСВ) зарплата исходя из полностью отработанного месяца. Но в ноябре работница предоставила больничный лист, который подтверждает ее нетрудоспособность за период с 30 октября по 10 ноября 2020 года.

В результате в ноябре работнице были начислены зарплата за ноябрь — 12600 грн (ЕСВ — 2772 грн), больничные за 2 дня болезни в октябре — 1240 грн (ЕСВ — 272,80 грн), за 10 дней болезни в ноябре — 6200 грн (ЕСВ — 1364 грн), а также отсторнирована излишне начисленная в октябре 2020 года сумма зарплаты за 1 рабочий день — 30 октября — 900 грн (ЕСВ — 198 грн).

Приведем на рис. 4 фрагмент заполненной таблицы 6 с данными по выплатам, начисленным работнице.

выводы

- Больничные отражаем в Отчете по форме № Д4, сформированном за тот отчетный месяц, в котором они были начислены (в бухгалтерском учете).

- По больничным формируем столько строк, на сколько месяцев приходится период временной нетрудоспособности.

- Если работник — внутренний совместитель, больничные, начисленные по основному месту роботы и по внутреннему совместительству, отражаем отдельно в таблице 6.