Начнем с основного. Согласно п. 8.4 Порядка № 1588

в уведомлении по ф. № 20-ОПП предоставляется информация обо всех объектах налогообложения, которые являются собственными, арендованными или переданными в аренду

Это означает, что арендованное имущество одновременно отражается в ф. № 20-ОПП обеими сторонами договора аренды. И это логично, ведь такое имущество в одно и то же время является объектом налогообложения и для арендодателя, и для арендатора.

В принципе, негласно этому правилу плательщики следовали всегда*. Однако в связи с недавним появлением указанной нормы собственно в Порядке № 1588 развеяны последние сомнения. Следовательно, можно однозначно утверждать, что ф. № 20-ОПП является актуальной и для арендодателей (которые предоставляют свои объекты налогообложения другим плательщикам), и для арендаторов (которые сами арендуют объекты налогообложения у других плательщиков).

* Мы писали об этом еще в «Налоги & бухучет», 2018, № 49, с. 2.

Учитывая вышеупомянутое, наиболее логичным будет рассмотреть вопрос об арендованном имуществе и его отражении в ф. № 20-ОПП отдельно для обеих сторон договора аренды.

Арендодатель и ф. № 20-ОПП

Начнем с арендодателя. Для него аренда — это передача арендатору в пользование имущества, на которое арендодатель имеет право собственности или другие имущественные права (ч. 1 ст. 761 ГКУ). Это означает, что имущество, которое арендодатель передает в аренду, должно откуда-то взяться. Его нужно или «оторвать» от эксплуатации самим арендодателем, или приобрести специально для сдачи в аренду. Поэтому, прежде чем отражать передачу своего имущества в аренду, арендодатель должен в принципе уведомить в ф. № 20-ОПП о наличии такого имущества как объекта налогообложения.

Следовательно, при первоначальном предоставлении информации (код «1» в графе 2) об объекте налогообложения, который является предметом аренды, плательщик сразу НЕ указывает в графе 9 состояние такого объекта с кодом «9» (сдается в аренду). Это состояние может возникнуть только в результате изменения информации об указанном объекте (код «3» в графе 2). А при первоначальном предоставлении информации о предмете аренды в графе 9, как правило, указываем состояние с кодом «2» (эксплуатируется), если объект может использоваться самим арендодателем, или с кодом «3» (временно не эксплуатируется), если объект предназначен только для сдачи в аренду.

Возврат арендатором предмета аренды, как правило, означает, что указанный объект возвращается в то состояние, в котором он был при первоначальном предоставлении информации о нем. Следовательно, при возврате объекта из аренды арендодатель вновь подает ф. № 20-ОПП с информацией об изменении данных по объекту налогообложения (код «3» в графе 2), а в графе 9 указывает состояние «2» (эксплуатируется) или «3» (временно не эксплуатируется).

Впрочем, есть еще один вариант. Он актуален тогда, когда плательщик применяет принцип укрупнения информации, а в аренду сдается не весь укрупненный объект, а только его часть. Тогда при передаче объекта арендатору арендодатель на сданную в аренду часть открывает «новый» объект налогообложения (код «1» в графе 2 и новый идентификатор и в графе 5), а при возврате объекта от арендатора — «закрывает» этот новый объект (код «6» в графе 2) и таким образом опять укрупняет возвращенную из аренды часть объекта вместе с неарендованными его частями.

Такой подход мы уже предлагали в статье, посвященной принципу укрупнения информации (см. «Принцип кита, или Укрупнение информации в ф. № 20-ОПП» этого номера). Похоже, что налоговики тоже не отрицают этот подход. По крайней мере, отвечая на вопрос, каким образом арендодателю отражать в ф. № 20-ОПП предоставление в аренду части помещений (отдельных комнат, офисов, квадратных метров), налоговики приходят к заключению, что идентификатор (графа 5) присваивается каждому объекту налогообложения, который предоставляется в аренду (БЗ 116.11). Следовательно, чтобы предоставить в аренду часть укрупненного объекта, его нужно «разукрупнить» и обособленной части присвоить новый идентификатор (см. рис. 2).

Пример 1. Предприятие, зарегистрированное на территории г. Луцка, приобрело 50 железнодорожных вагонов «Атлант» разных типов для обеспечения нужд собственной хозяйственной деятельности. Впоследствии 10 вагонов были переданы в аренду другому предприятию на 6 месяцев. После окончания срока действия договора вагоны возвращены предприятию, и оно опять использует их в своей деятельности.

При составлении ф. № 20-ОПП предприятие применяет «горизонтальный» принцип укрупнения информации.

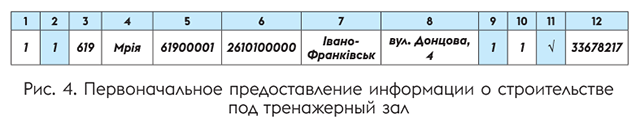

Пример 2. Предприятие, зарегистрированное в г. Киеве, строит помещение под тренажерный зал «Мрія» на территории г. Ивано-Франковска, чтобы сдавать его в аренду. После окончания строительства зал в течение 7 месяцев простаивал (подтверждено актом о консервации), а потом был сдан в аренду на 10 лет. Во время действия договора аренды (через 4 года) произошло подтопление фундамента, в результате которого здание не пригодно к дальнейшей эксплуатации и готовится его снос.

Арендатор и ф. № 20-ОПП

Теперь об арендаторе. Для него аренда — это получение от арендодателя имущества в пользование (ч. 1 ст. 759 ГКУ). Поэтому арендатору не нужно первоначально выделять предмет аренды из укрупненного объекта налогообложения или каким-либо иным образом заявлять о его существовании отдельно от собственно аренды согласно договору.

Первоначально о наличии арендованного объекта налогообложения (код «1» в графе 2) арендатор уведомляет при получении объекта по договору аренды. Состояние объекта, находящегося в аренде (графа 9), для арендатора будет всегда содержать один и тот же код «8» (арендуется). При этом в случае аренды объекта, который имеет государственный регистрационный номер (например, объекта недвижимости), арендатор должен узнать этот номер у арендодателя и указать его в ф. № 20-ОПП.

Вид права на арендованный объект налогообложения (графа 10) зависит от срока аренды: код «7» (для долгосрочной аренды) или код «8» (для краткосрочной аренды). Классификацию аренды как кратко- или долгосрочной, по нашему мнению, следует проводить в соответствии с общими правилами бухгалтерского учета. То есть аренда сроком более одного года будет считаться долгосрочной. Соответственно, аренда сроком на один год или менее будет краткосрочной.

При возврате объекта арендодателю арендатор подает ф. № 20-ОПП с информацией о закрытии объекта налогообложения (код «6» в графе 2) и в графе 9 указывает код состояния «6» (объект возвращен собственнику).

Пример 3. Предприятие, зарегистрированное на территории Днепровского района г. Херсона, арендовало в этом же районе студию «Бузок» для записи своих рекламных анонсов. Срок аренды — на три месяца. В течение 80 дней материал был отснят, и студия возвращена собственнику.

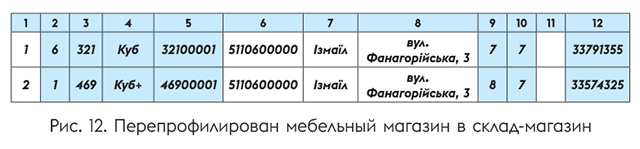

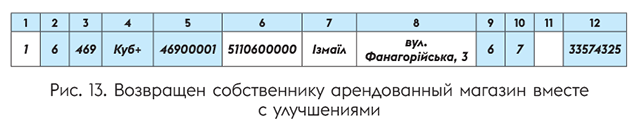

Пример 4. ФЛП, зарегистрированный в г. Одесса, арендует магазин для торговли мебелью «Куб» на территории г. Измаил в течение 15 лет. После 5 лет аренды и после осуществленных ФЛП-арендатором улучшений (достройки по согласованию с арендодателем) в магазине появляется склад. Магазин получает название «Куб+». Арендодатель переоформляет право собственности на новоиспеченный объект недвижимости и получает новое свидетельство. По окончании договора аренды ФЛП съезжает из арендованного помещения, получив от арендодателя компенсацию осуществленных улучшений.

Подача «арендной» ф. № 20-ОПП

Правила подачи ф. № 20-ОПП — едины для всех и основываются на п. 8.4 Порядка № 1588 (см. статью на с. 4 сегодняшнего номера). Соответственно,

и арендодатель, и арендатор в любом случае подают ф. № 20-ОПП с информацией о своих объектах налогообложения в налоговую по своему основному месту учета

Да, в некоторых случаях местонахождение объекта аренды находится в ведении другого налогового органа, и тогда арендатор или арендодатель должны стать там на «неосновной» учет. Но собственно информация об объекте налогообложения в любом случае подается по основному месту учета.

Срок подачи ф. № 20-ОПП при арендных отношениях считается несколько по-особому. При передаче объекта аренды и арендодатель, и арендатор, по мнению налоговиков, должны подать ф. № 20-ОПП в течение 10 рабочих дней, следующих за днем оформления договора аренды (БЗ 116.11). Например, если договор аренды помещения заключен 31.08.2020, и арендатор, и арендодатель должны подать свои «арендные» ф. № 20-ОПП не позднее 15.09.2020 г. Причем независимо от того, когда арендатор фактически «заехал» в арендованное помещение. По нашему же мнению, нужно ориентироваться на дату фактической передачи объекта аренды. Кого слушать — решать вам.

А вот при возврате объекта аренды, по нашему мнению, следует тоже смотреть не на дату завершения договора, а на дату фактического возврата. К примеру, если договор аренды помещения заканчивается 30.11.2020 г., но фактически арендатор съехал из помещения 21.11.2020 г., отсчет 10-дневного срока следует начать уже с 22.11.2020 г.

Потому в этом вопросе, по нашему мнению, следует ориентироваться на дату фактического возврата объекта. Хотя у налоговиков, наверное, будет другое мнение.

Но! Если на дату окончания действующего договора аренды он не прекращает свое действие, а продлевается (автоматически или в соответствии с дополнительным соглашением), ф. № 20-ОПП в связи с формальным окончанием действия договора, конечно, не подаем. Ведь объект налогообложения продолжает функционировать (как для арендодателя, так и для арендатора).

А если стороны заключают новый договор, а не продлевают действие старого? Тогда следует внимательно посмотреть на даты. Например, если старый договор закончил свое действие 30.11.2020 г., и уже начиная с 01.12.2020 г. действует новый договор на аренду того же объекта, ф. № 20-ОПП не подаем. Ведь здесь нет фактического возврата объекта аренды, и она непрерывно продлевается на основании нового договора.

А вот если старый договор аренды истек 30.11.2020 г., а новый будет заключен, например, 01.03.2021 г., то имеет место разрыв. И обеим сторонам нужно до 14.12.2020 г. (включительно) «закрыть» объект налогообложения на основании старого договора, а потом опять открывать его после 01.03.2021 г. — уже на основании нового договора.

выводы

- Арендные отношения формируют объект налогообложения и у арендодателя, и у арендатора.

- Арендодатель, сдающий в аренду часть своего объекта налогообложения, должен выделить его в отдельный объект.

- Арендатор определяет вид права как краткосрочную или долгосрочную аренду в зависимости от того, на какой срок заключен договор аренды — меньше или больше одного года.

- Срок подачи ф. № 20-ОПП при аренде, по нашему мнению, отсчитывается от даты фактической передачи объекта аренды.