Почнемо з основного. Згідно з п. 8.4 Порядку № 1588

у повідомленні за ф. № 20-ОПП надається інформація про всі об’єкти оподаткування, що є власними, орендованими або переданими в оренду

Це означає, що орендоване майно одночасно відображається у ф. № 20-ОПП обома сторонами договору оренди. І це логічно, адже таке майно водночас є об’єктом оподаткування і для орендодавця, і для орендаря.

У принципі, негласно цього правила платники дотримувалися завжди*. Проте у зв’язку із нещодавньою появою зазначеної норми власне у Порядку № 1588 розвіяно останні сумніви. Відтак, можна однозначно стверджувати, що ф. № 20-ОПП є актуальною і для орендодавців (які надають свої об’єкти оподаткування іншим платникам), і для орендарів (які самі орендують об’єкти оподаткування у інших платників).

* Наприклад, ми писали про це ще у «Податки & бухоблік», 2018, № 49, с. 2.

Враховуючи вищезазначене, найбільш логічним буде розглянути питання про орендоване майно та його відображення у ф. № 20-ОПП окремо для обох сторін договору оренди.

Орендодавець і ф. № 20-ОПП

Почнемо з орендодавця. Для нього оренда — це передача орендарю в користування майна, на яке орендодавець має право власності або інші майнові права (ч. 1 ст. 761 ЦКУ). Це означає, що майно, яке орендодавець передає в оренду, повинне звідкись узятися. Його потрібно або «відірвати» від експлуатації самим орендодавцем, або придбати спеціально для здавання в оренду. Тому перш ніж відображати передачу свого майна в оренду, орендодавець має в принципі повідомити за ф. № 20-ОПП про наявність такого майна, як об’єкта оподаткування.

Відтак, при первісному наданні інформації (код «1» у графі 2) про об’єкт оподаткування, що є предметом оренди, платник одразу НЕ зазначає у графі 9 стан такого об’єкта з кодом «9» (здається в оренду). Цей стан може виникнути лише внаслідок зміни інформації про зазначений об’єкт (код «3» у графі 2). Натомість при первісному наданні інформації про предмет оренди у графі 9, як правило, зазначаємо стан з кодом «2» (експлуатується), якщо об’єкт може використовуватися самим орендодавцем, або з кодом «3» (тимчасово не експлуатується), якщо об’єкт призначено тільки для здавання в оренду.

Повернення орендарем предмета оренди, як правило, означає, що зазначений об’єкт повертається до того стану, в якому він був при первісному наданні інформації про нього. Відтак, при поверненні об’єкта з оренди орендодавець знову подає ф. № 20-ОПП з інформацією про зміну даних щодо об’єкта оподаткування (код «3» у графі 2), а у графі 9 зазначає стан «2» (експлуатується) або «3» (тимчасово не експлуатується).

Втім, є ще один варіант. Він актуальний тоді, коли платник застосовує принцип укрупнення інформації, а в оренду здається не увесь укрупнений об’єкт, а лише його частина. Тоді при передачі об’єкта орендарю орендодавець на здану в оренду частину відкриває «новий» об’єкт оподаткування (код «1» у графі 2 і новий ідентифікатор у графі 5), а при поверненні об’єкта від орендаря — «закриває» цей новий об’єкт (код «6» у графі 2) і таким чином знову укрупнює повернену з оренди частину об’єкта разом з неорендованими його частинами.

Такий підхід ми вже пропонували у статті, яку присвячено принципу укрупнення інформації (див. «Принцип кита, або Укрупнення інформації у ф. № 20-ОПП» цього номера). Схоже, що податківці теж не заперечують проти цього підходу. Принаймні, відповідаючи на запитання, яким чином орендодавцю відображати у ф. № 20-ОПП надання в оренду частини приміщень (окремих кімнат, офісів, квадратних метрів), податківці доходять висновку, що ідентифікатор (графа 5) присвоюється кожному об’єкту оподаткування, який надається в оренду (БЗ 116.11). Відтак, щоб надати в оренду частину укрупненого об’єкта, його потрібно «розукрупнити» і відокремленій частині присвоїти новий ідентифікатор (див. рис. 2).

Приклад 1. Підприємство, зареєстроване на території м. Луцька, придбало 50 залізничних вагонів «Атлант» різних типів для забезпечення потреб власної господарської діяльності. Згодом 10 вагонів було передано в оренду іншому підприємству на 6 місяців. Після закінчення строку дії договору вагони повернуто підприємству, і воно знову використовує їх у своїй діяльності.

При складанні ф. № 20-ОПП підприємство застосовує «горизонтальний» принцип укрупнення інформації.

Приклад 2. Підприємство, зареєстроване у м. Києві, будує приміщення під тренажерний зал «Мрія» на території м. Івано-Франківська, аби здавати його в оренду. Після закінчення будівництва зал протягом 7 місяців простоював (посвідчено актом про консервацію), а потім його було здано в оренду на 10 років. Під час дії договору оренди (через 4 роки) відбулося підтоплення фундаменту, внаслідок якого будівля не придатна до подальшої експлуатації і готується її знесення.

Орендар і ф. № 20-ОПП

Тепер про орендаря. Для нього оренда — це отримання від орендодавця майна в користування (ч. 1 ст. 759 ЦКУ). Тож орендарю не потрібно первісно виділяти предмет оренди з укрупненого об’єкта оподаткування чи якимось іншим чином заявляти про його існування окремо від власне оренди згідно з договором.

Первісно про наявність орендованого об’єкта оподаткування (код «1» у графі 2) орендар повідомляє при отриманні об’єкта за договором оренди. Стан об’єкта, який знаходиться в оренді (графа 9), для орендаря завжди міститиме один і той самий код «8» (орендується). При цьому у разі оренди об’єкта, який має державний реєстраційний номер (наприклад, об’єкта нерухомості) орендар повинен дізнатися цей номер в орендодавця і зазначити його у ф. № 20-ОПП.

Вид права на орендований об’єкт оподаткування (графа 10) залежить від строку оренди: код «7» (для довгострокової оренди) або код «8» (для короткострокової оренди). Класифікацію оренди як коротко- чи довгострокової, на нашу думку, слід проводити відповідно до загальних правил бухгалтерського обліку. Тобто оренда строком понад один рік вважатиметься довгостроковою. Відповідно оренда строком на один рік чи менше буде короткостроковою.

При поверненні об’єкта орендодавцю орендар подає ф. № 20-ОПП з інформацією про закриття об’єкта оподаткування (код «6» у графі 2) і у графі 9 зазначає код стану «6» (об’єкт повернутий власнику).

Приклад 3. Підприємство, зареєстроване на території Дніпровського району м. Херсона, орендувало у цьому ж районі студію «Бузок» для запису своїх рекламних анонсів. Строк оренди — на три місяці. Протягом 80 днів матеріал було відзнято і студію повернуто власнику.

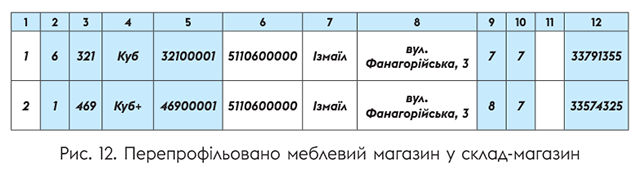

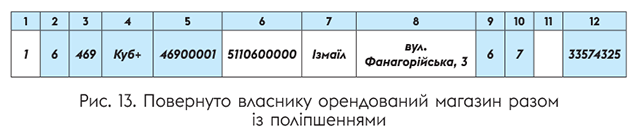

Приклад 4. ФОП, зареєстрований у м. Одеса, орендує магазин для торгівлі меблями «Куб» на території м. Ізмаїл протягом 15 років. Після 5 років оренди і після здійснених ФОП-орендарем поліпшень (добудови за погодженням з орендодавцем) в магазині з’являється склад. Магазин отримує назву «Куб+». Орендодавець переоформлює право власності на новоспечений об’єкт нерухомості й отримує нове свідоцтво. Після закінчення договору оренди ФОП з’їжджає з орендованого приміщення, отримавши від орендодавця компенсацію здійснених поліпшень.

Подання «орендної» 20-ОПП

Правила подання ф. № 20-ОПП — єдині для всіх. Вони ґрунтуються на п. 8.4 Порядку № 1588 (див. статтю на с. 4 сьогоднішнього номера). Не є тут винятком і подання ф. № 20-ОПП при оренді.

Відповідно

і орендодавець, і орендар у будь-якому випадку подають ф. № 20-ОПП з інформацією про свої об’єкти оподаткування до податкової за своїм основним місцем обліку

Так, у деяких випадках місцезнаходження об’єкта оренди перебуває у віданні іншого податкового органу, і тоді орендар чи орендодавець мають стати там на «неосновний» облік. Але власне інформація про об’єкт оподаткування в будь-якому випадку подається за основним місцем обліку.

Строк подання ф. № 20-ОПП при орендних відносинах рахується дещо по-особливому. При передачі об’єкта оренди і орендодавець, і орендар, на думку податківців, мають подати ф. № 20-ОПП протягом 10 робочих днів, наступних за днем оформлення договору оренди (БЗ 116.11).

Наприклад, якщо договір оренди приміщення укладено 31.08.2020 р., і орендар, і орендодавець повинні подати свої «орендні» ф. № 20-ОПП не пізніше 15.09.2020 р. Причому незалежно від того, коли орендар фактично «заїхав» у орендоване приміщення.

На нашу ж думку, потрібно орієнтуватися на дату фактичної передачі об’єкта оренди. Кого слухати — вирішувати вам.

Натомість при поверненні об’єкта оренди, на нашу думку, слід теж дивитися не на дату завершення договору, а на дату фактичного повернення. До прикладу, якщо договір оренди приміщення закінчується 30.11.2020 р., але фактично орендар з’їхав з приміщення 21.11.2020 р., відлік 10-денного строку слід почати вже з 22.11.2020 р.

Тому в цьому питанні, на нашу думку, слід орієнтуватися на дату фактичного повернення об’єкта. Хоча в податківців, напевне, буде інша думка.

Але! Якщо на дату закінчення чинного договору оренди він не припиняє свою дію, а продовжується (автоматично чи відповідно до додаткової угоди), ф. № 20-ОПП у зв’язку із формальним закінченням дії договору, звичайно, не подаємо. Адже об’єкт оподаткування продовжує функціонувати (як для орендодавця, так і для орендаря).

А якщо сторони укладають новий договір, а не продовжують дію старого? Тоді слід уважно подивитися на дати.

Наприклад, якщо старий договір закінчив свою дію 30.11.2020 р., і вже починаючи з 01.12.2020 р. діє новий договір на оренду того самого об’єкта, ф. № 20-ОПП не подаємо. Адже тут немає фактичного повернення об’єкта оренди, і вона безперервно продовжується на підставі нового договору.

А от якщо старий договір оренди закінчився 30.11.2020 р., а новий буде укладено, наприклад, 01.03.2021 р., то має місце розрив. І обом сторонам потрібно до 14.12.2020 р. (включно) «закрити» об’єкт оподаткування на підставі старого договору, а потім знову відкривати його після 01.03.2021 р. — вже на підставі нового договору.

висновки

- Орендні відносини формують об'єкт оподаткування і в орендодавця, і в орендаря.

- Орендодавець, який здає в оренду частину свого об'єкта оподаткування, повинен виділити його в окремий об’єкт.

- Орендар визначає вид права як короткострокову чи довгострокову оренду залежно від того, на який строк укладено договір оренди — менше чи більше одного року.

- Строк подання ф. № 20-ОПП при оренді, на нашу думку, відраховується від дати фактичної передачі об'єкта оренди.