Если необлагаемые операции начали осуществлять в текущем календарном году, при расчете части использования в облагаемых операциях (ЧВ) предприятие руководствуется п. 199.3 НКУ. Он предписывает рассчитывать ЧВ исходя из фактических объемов поставок облагаемых и необлагаемых операций отчетного налогового периода, в котором впервые задекларированы необлагаемые операции. Рассчитанную в первом периоде ЧВ предприятие применяет в течение всего текущего календарного года. А в декабре осуществляет перерасчет исходя из фактических объемов облагаемых и необлагаемых операций, осуществленных за год (п. 199.4 НКУ).

Как видите, в ст. 199 НКУ речь идет о необлагаемых операциях вообще. То есть совершенно не важно, какие именно из необлагаемых операций (необъектные и/или освобожденные) осуществляет плательщик, ЧВ рассчитывают только в первом периоде осуществления любого из видов необлагаемой деятельности, а затем пересчитывают по итогам года. Так что

пересчитывать ЧВ в связи с началом осуществления освобожденных операций предприятию не нужно

В периоде их осуществления предприятие применяет ЧВ, рассчитанную ранее (в периоде, в котором необлагаемые операции были осуществлены впервые).

Но как тогда распределить сумму НО между сводной НН на необъектные операции (тип причины «08») и сводной НН на освобожденные операции (тип причины «09»)?

Конкретный порядок такого распределения ни в НКУ, ни в Порядке № 1307* не определен. На наш взгляд, тут следует исходить из удельного веса освобожденных/необъектных поставок в общем объеме необлагаемых операций.

* Порядок заполнения НН, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

Приведем пример.

Пример. Предприятие впервые осуществило необлагаемые операции в июле 2020 года на сумму 24000 грн (в том числе НДС — 4000 грн). Общий объем поставок за июль составил 1200000 грн (в том числе НДС — 200000 грн). В августе 2020 года предприятие начало осуществлять еще и освобожденные поставки на сумму 36000 грн (в том числе НДС — 6000 грн). Объем необъектных поставок в августе 2020 года — 48000 грн (в том числе НДС — 8000 грн). Общий объем поставок — 1320000 грн (в том числе НДС — 220000 грн). Сумма «двойных» приобретений и в июле, и в августе была одинаковой — 18000 грн (в том числе НДС — 3000 грн).

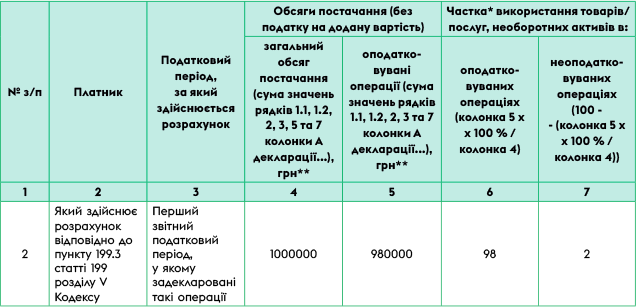

1. Рассчитываем ЧВ, а затем отражаем этот расчет в строке 2 таблицы 1 приложения Д7 к декларации по НДС за июль 2020 года.

Рис. 1. Фрагмент таблицы 1 приложения Д7 к декларации по НДС за июль 2020 года

2. Составляем сводную НН от 31.07.2020 г. с признаком «08» на сумму 360 грн (в том числе НДС — 60 грн) (18000 грн х 2 %).

3. В августе 2020 года распределяем НО согласно удельному весу освобожденных и необъектных операций.

Доля освобожденных поставок в общем объеме необлагаемых поставок = 30000 грн х 100 % : 70000 грн = 42,86 %.

Доля необъектных поставок = 40000 грн х 100 % : 70000 грн = 57,14 %.

Сумма распределительных НО в августе 2020 года равна июльской сумме — 60 грн.

Рис. 2. Фрагмент таблицы 1 приложения Д7 к декларации за декабрь 2020 года

Тогда 31.08.2020 г. необходимо составить:

— сводную НН с типом причины «08» на сумму 205,70 грн (в том числе НДС — 34,28 грн);

— сводную НН с типом причины «09» на сумму 154,30 грн (в том числе НДС — 25,72 грн).

4. В декабре 2020 года осуществим перерасчет исходя из фактических объемов осуществленных в течение года облагаемых и необлагаемых поставок.

Представим, что общий объем поставок за 2020 год составит 24000000 грн (в том числе НДС — 4000000 грн), из них облагаемых — 19200000 грн (в том числе НДС — 3200000 грн), необлагаемых 4800000 грн (в том числе НДС — 800000 грн), из которых освобожденные поставки составили 1800000 грн (в том числе НДС — 300000 грн), а необъектные — 3000000 грн (в том числе НДС — 500000 грн). Сумма «двойных» приобретений — 216000 грн (в том числе НДС — 36000 грн).

Сумма распределительных НО за 2020 год: (180000 х 20 %) х 20 % = 7200 грн.

Доля освобожденных поставок за 2020 год: 1500000 грн х 100 % : 4000000 грн = 37,5 %.

Доля необъектных поставок за 2020 год: 2500000 грн х 100 % : 4000000 грн = 62,5 %.

5. Составим расчеты корректировки к выписанным в течение года сводным НН с типами причин «08» и «09». По итогам корректировки сумма компенсирующих НО по НН с типом причины «08» должна составить 4500 грн (7200 грн х 62,5 %). А сумма компенсирующих НО по сводным НН с типом причины «09» — 2700 грн (7200 грн х 37,5 %).