Якщо неоподатковувані операції почали здійснювати в поточному календарному році, при розрахунку частки використання в оподатковуваних операціях (ЧВ) підприємство керується п. 199.3 ПКУ. Він вимагає розраховувати ЧВ виходячи з фактичних обсягів постачань оподатковуваних і неоподатковуваних операцій звітного податкового періоду, в якому уперше задекларовані неоподатковувані операції. Розраховану в першому періоді ЧВ підприємство застосовує протягом усього поточного календарного року. А в грудні здійснює перерахунок виходячи з фактичних обсягів оподатковуваних і неоподатковуваних операцій, здійснених за рік (п. 199.4 ПКУ).

Як бачите, у ст. 199 ПКУ йдеться про неоподатковувані операції взагалі. Тобто абсолютно не важливо, які саме з неоподатковуваних операцій (необ’єктні та/або звільнені) здійснює платник, ЧВ розраховують тільки в першому періоді здійснення будь-якого з видів неоподатковуваної діяльності, а потім — перераховують за підсумками року. Тож

перераховувати ЧВ у зв’язку з початком здійснення звільнених операцій підприємству не потрібно

У періоді їх здійснення підприємство застосовує ЧВ, розраховану раніше (у періоді, в якому неоподатковувані операції були здійснені вперше).

Але як тоді розподілити суму ПЗ між зведеною ПН на необ’єктні операції (тип причини «08») і зведеною ПН на звільнені операції (тип причини «09»)?

Конкретний порядок такого розподілу ані в ПКУ, ані в Порядку № 1307* не визначено. На наш погляд, тут слід виходити з питомої ваги звільнених/необ’єктних постачань у загальному обсязі неоподатковуваних операцій.

* Порядок заповнення ПН, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

Наведемо приклад.

Приклад. Підприємство уперше здійснило неоподатковувані операції в липні 2020 року на суму 24000 грн (у тому числі ПДВ — 4000 грн). Загальний обсяг постачань за липень становить 1200000 грн (у тому числі ПДВ — 200000 грн). У серпні 2020 року підприємство почало здійснювати ще й звільнені постачання на суму 36000 грн (у тому числі ПДВ — 6000 грн). Обсяг необ’єктних постачань у серпні 2020 року — 48000 грн (у тому числі ПДВ — 8000 грн). Загальний обсяг постачань — 1320000 грн (у тому числі ПДВ — 220000 грн). Сума «подвійних» придбань і в липні, і в серпні була однаковою — 18000 грн (у тому числі ПДВ — 3000 грн).

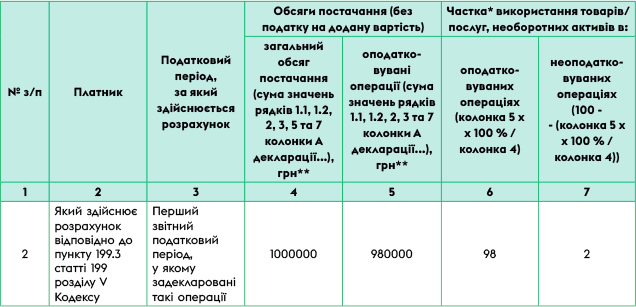

1. Розраховуємо ЧВ та відображаємо цей розрахунок у рядку 2 таблиці 1 додатка Д7 до декларації з ПДВ за липень 2020 р.

Рис. 1. Фрагмент таблиці 1 додатка Д7 до декларації за липень 2020 року

2. Складаємо зведену ПН від 31.07.2020 р. з ознакою «08» на суму 360 грн (у тому числі ПДВ — 60 грн) (18000 грн х 2 %).

3. У серпні розподіляємо ПЗ згідно з питомою вагою звільнених і необ’єктних операцій.

Частка звільнених постачань у загальному обсязі неоподатковуваних операцій дорівнює: 30000 грн х 100 % : 70000 грн = 42,86 %.

Частка необ’єктних постачань становить: 40000 грн х 100 % : 70000 грн = 57,14 %.

Сума розподільчих ПЗ у серпні 2020 року дорівнює липневій сумі — 60 грн.

Рис. 2. Фрагмент таблиці 1 додатка Д7 до декларації за грудень 2020 року

Тоді 31.08.2020 р. необхідно скласти:

— зведену ПН з типом причини «08» на суму 205,70 грн (у тому числі ПДВ — 34,28 грн);

— зведену ПН з типом причини «09» на суму 154,30 грн (у тому числі ПДВ — 25,72 грн).

4. У грудні 2020 року здійснимо перерахунок виходячи з фактичних обсягів здійснених протягом року оподатковуваних і неоподатковуваних постачань.

Уявимо, що загальний обсяг постачань за 2020 рік становитиме 24000000 грн (у тому числі ПДВ — 4000000 грн), з них оподатковуваних — 19200000 грн (у тому числі ПДВ 3200000 грн), неоподатковуваних — 4800000 грн (у тому числі ПДВ — 800000 грн), з яких звільнені постачання становлять 1800000 грн (у тому числі ПДВ — 300000 грн), а необ’єктні — 3000000 грн (у тому числі ПДВ — 500000 грн). Сума «подвійних» придбань — 216000 грн (у тому числі ПДВ — 36000 грн).

Сума розподільчих ПЗ за 2020 рік (180000 х х 20 %) х 20 % = 7200 грн.

Частка звільнених постачань за 2020 рік дорівнює: 1500000 грн х 100 % : 4000000 грн = 37,5 %.

Частка необ’єктних постачань за 2020 рік: 2500000 грн х 100 % : 4000000 грн = 62,5 %.

5. Складемо розрахунки коригування до виписаних протягом року зведених ПН з типами причини «08» і «09». За підсумками коригування сума компенсуючих ПЗ за ПН з типом причини «08» повинна становити 4500 грн (7200 грн х 62,5 %). А сума компенсуючих ПЗ за зведеними ПН з типом причини «09» — 2700 грн (7200 грн х 37,5 %).