Последний отчетный период

Если ликвидируется ФЛП, который находится на общей системе, для него базовой нормой будет п. 177.11 НКУ. По общему правилу ФЛП на ОС подает годовую декларацию об имущественном состоянии в течение 40 календарных дней, которые наступают за последним календарным днем отчетного (налогового) года (п.п. 49.18.5 НКУ). Причем особенностью такой декларации об имущественном состоянии будет то, что в ней наряду с доходами ФЛП должны отражаться также и гражданские доходы физлица.

Но! Для ФЛП, которые ликвидируются, это правило не работает. Существует по меньшей мере три спецправила для предоставления последней декларации ФЛП:

— во-первых, для такого ФЛП вместо стандартного годового установлен укороченный отчетный период. Последним отчетным периодом ликвидированного ФЛП-общесистемщика будет период с начала года, в котором он ликвидируется, и до последнего дня календарного месяца, в котором проведена ФЛП-разрегистрация.

То есть здесь ключевое значение имеют именно действия госрегистратора (а не снятие с учета в налоговой, как у единоналожника). Доходы, полученные после разрегистрационной записи в ЕГР, являются гражданскими доходами физлица. Даже если ФЛП еще не снят с учета в налоговой (см. разъяснение ГУ ГФС в Ивано-Франковской обл. от 19.01.2018 г.*).

* См.: if.sfs.gov.ua/media-ark/news-ark/323549.html

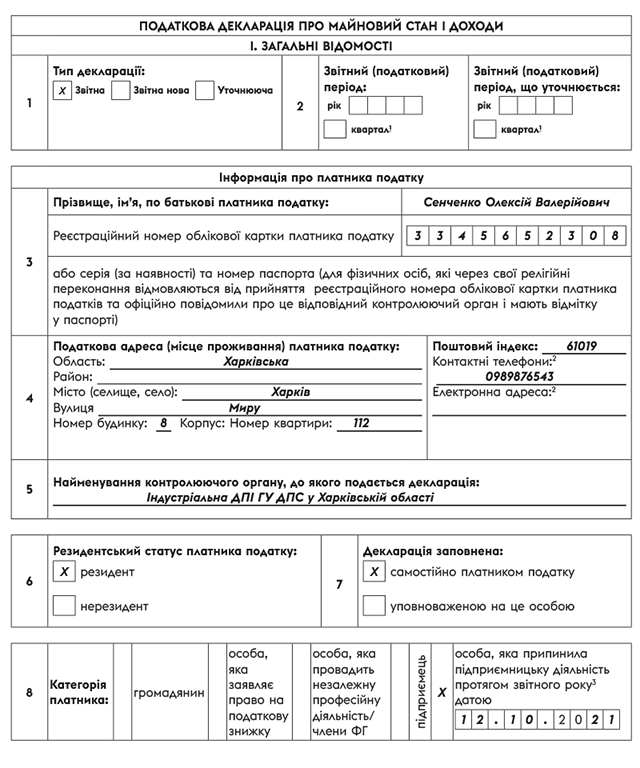

Бывший ФЛП в своей последней декларации в строке 8 «Категорія платника» ставит отметку напротив поля «особа, яка припинила підприємницьку діяльність протягом звітного року датою» вступительной части декларации. Дата разрегистрационной записи госрегистратора указывается в специальном поле рядом с этим полем. Но только в 2021 году. Начиная с 2022 года ФЛП-общесистемщики будут применять декларацию по форме в редакции приказа Минфина от 17.12.2020 г. № 783 (ср. ). И в новой форме дата разрегистрационной записи не будет приводиться;

— во-вторых, отчитываться надо не в годовые ФЛПшные, а в месячные сроки. То есть в течение 20 календарных дней, которые наступают за последним календарным днем месяца, в котором госрегистратор разрегистрировал ФЛП-общесистемщика;

— в-третьих, в такой декларации об имущественном состоянии указываются только доходы ФЛП, полученные в течение последнего (то есть сокращенного) периода работы на общей системе. Этот принцип логично следует из предыдущего. Если о ФЛПшных доходах разрегистрированный ФЛП должен отчитываться сразу, не дожидаясь конца года, смешивать эти доходы с гражданскими нет смысла.

Потому что до конца года физлицо может получить еще какие-то гражданские доходы. Если такие доходы есть, их тоже не нужно смешивать с доходами ФЛП, полученными в последнем (укороченном) периоде деятельности как ФЛП. То есть

в случае ликвидации ФЛП на протяжении года деклараций об имущественном состоянии за этот год будет две — отдельно для доходов ФЛП, а отдельно для гражданских

При этом декларация с гражданскими доходами будет подаваться до 1 мая следующего года (п.п. 49.18.4 НКУ). То есть о гражданских доходах за год, в котором ликвидирован ФЛП, физлицо будет отчитываться отдельно от предпринимательских и в сроки, предусмотренные для тех физлиц, которые ФЛП не являются.

ФЛП в последний раз уплачивает НДФЛ

Теперь об уплате НДФЛ из доходов ФЛП, полученных ФЛП-общесистемщиком за укороченный период работы. Конечно же, ФЛП-разрегистрация никак не влияет на обязанность ФЛП на ОС надлежащим образом выполнить свои обязанности перед бюджетом — своевременно и в полном объеме (п.п. 65.10.4 НКУ). Но помня об этом правиле, следует учитывать также особенность уплаты НДФЛ из доходов ФЛП предпринимателями на ОС. Напомним, что

ФЛП-общесистемщик предварительно уплачивает НДФЛ из своих предпринимательских доходов авансом и ежеквартально исходя из фактических данных учета доходов и расходов

Срок уплаты авансовых платежей — до 20 апреля (за І квартал), до 20 июля (за ІІ квартал) и до 20 октября (за ІІІ квартал). За IV квартал авансового платежа нет, а окончательный расчет по НДФЛ за год проводится на основании данных годовой декларации (пп. 177.5.1, 177.5.3 НКУ). Доплата налогового обязательства по НДФЛ происходит в течение 10 календарных дней, которые наступают за последним днем срока, предусмотренного для подачи декларации об имущественном состоянии (п. 57.1 НКУ).

Объясним, как это правило уплаты трансформируется, если на протяжении года происходит разрегистрация ФЛП-общесистемщика. Например, ФЛП разрегистрировался 12.10.2021 г. и за период с 1 по 12 октября никаких доходов как ФЛП не получал. Тогда ему достаточно уплатить авансовый платеж за ІІІ квартал (до 20.10.2021 г.), а по факту подачи последней декларации ФЛП об имущественном состоянии (не позднее 22.11.2021 г.*) он ничего уже доплачивать не будет.

* Предельный срок переносится на 22.11.2021 г., поскольку 20.11.2021 г. — суббота.

Другое дело, если в период с 1 по 12 октября ФЛП получил доходы, которые должен обложить налогом именно как ФЛП. Тогда НДФЛ с доходов ІІІ квартала будет уплачен авансом (до 20.10.2021 г.), а НДФЛ из октябрьских доходов нужно будет уплатить в течение 10 календарных дней, следующих за последним днем предельного срока для подачи последней декларации ФЛП об имущественном состоянии. Такой же срок уплаты называют и налоговики (БЗ 104.09). В нашем случае уплатить НДФЛ из октябрьских доходов ФЛП нужно не позднее 30.11.2021 г.

Может ли ликвидированный ФЛП уплатить НДФЛ из октябрьских доходов вместе с авансовым платежом за ІІІ квартал? В конечном итоге ФЛП ликвидирован 12 октября, и срок уплаты авансового платежа (до 20 октября) еще не наступил. По нашему мнению, ничего страшного в этом не будет. Ведь ФЛП на ОС не подает ежеквартальные декларации, а просто платит авансовые взносы исходя из данных своего учета.

Иными словами, если ФЛП на ОС присоединит НДФЛ, подлежащей уплате за отрезок последнего квартала работы в качестве предпринимателя, к платежу за предыдущий квартал, налоговикам не к чему будет придраться. В своих устных консультациях они подтверждают, что спокойно отнесутся к такой уплате. Поэтому можете так скреативить. Тогда в платежке уточните, что платите сразу за два квартала.

Напоследок — пример. Допустим, что ФЛП на ОС был разрегистрирован 12.10.2021 г. Тогда вступительная часть его декларации ФЛП об имущественном состоянии за 2021 год будет заполнена так, как показано в примере на рисунке.

Также у предпринимателей (как общесистемщиков, так и единоналожников) есть определенные нюансы, связанные с ЕСВ. О них мы в поговорим дальше, в специальной статье, где осветим нюансы, связанные с предоставлением ЕСВ-приложения к ликвидационной отчетности. Читайте статью «ФЛП ликвидируется: как отчитаться по ЕСВ».