Останній звітний період

Якщо ліквідується ФОП, який перебуває на загальній системі, для нього базовою нормою буде п. 177.11 ПКУ.

За загальним правилом ФОП на ЗС подає річну декларацію про майновий стан протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) року (п.п. 49.18.5 ПКУ). Причому особливістю такої декларації буде те, що в ній поряд із ФОПівськими мають відображатися також і цивільні доходи фізособи.

Але! Для ФОП, що ліквідуються, це правило не працює. Натомість існує щонайменше три спецправила для подання останньої ФОПівської декларації про майновий стан:

— по-перше, для такого ФОП замість стандартного річного встановлено вкорочений звітний період. Останнім звітним періодом ліквідованого ФОП-загальносистемника буде період від початку року, в якому він ліквідується, і до останнього дня календарного місяця, в якому проведено ФОП-розреєстрацію.

Тобто ключовими є саме дії держреєстратора (а не зняття з обліку, як у єдиноподатника). Доходи, отримані після розреєстраційного запису в ЄДР, є цивільними доходами фізособи. Навіть якщо ФОП ще не знятий з обліку в податковій (див. роз’яснення ГУ ДФС в Івано-Франківській обл. від 19.01.2018 р.*).

* Див.: if.sfs.gov.ua/media-ark/news-ark/323549.html

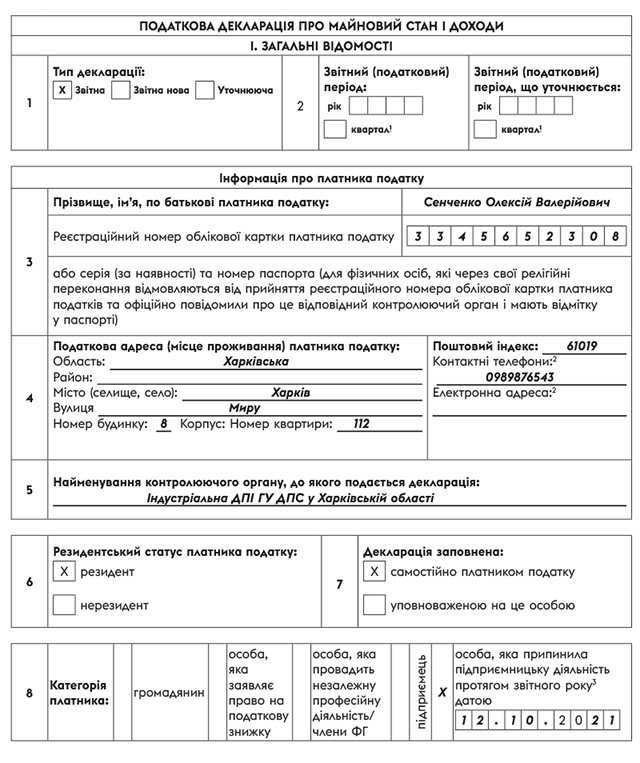

Колишній ФОП у своїй останній ФОПівській декларації у рядку 8 «Категорія платника» ставить позначку навпроти поля «особа, яка припинила підприємницьку діяльність протягом звітного року датою» вступної частини декларації. Дата розреєстраційного запису держреєстратора вказується в спеціальному полі поряд із цим полем. Але тільки у 2021 році. Починаючи з 2022 року ФОП-загальносистемники будуть застосовувати декларацію за формою у редакції наказу Мінфіну від 17.12.2020 р. № 783 (ср. ). І в новій формі дата розреєстраційного запису більше не зазначатиметься;

— по-друге, звітувати треба не у річні ФОПівські, а у місячні строки. Тобто протягом 20 календарних днів, що настають за останнім календарним днем місяця, в якому держреєстратор розреєстрував ФОП на ЗС;

— по-третє, у такій декларації про майновий стан зазначаються лише ФОПівські доходи, отримані протягом останнього (тобто скороченого) періоду роботи на загальній системі. Цей принцип логічно випливає з попереднього.

Якщо про ФОПівські доходи розреєстрований ФОП має звітувати одразу, не чекаючи кінця року, змішувати ці доходи з цивільними немає сенсу, оскільки до кінця року фізособа може отримати ще якісь цивільні доходи.

Якщо такі доходи є, їх теж не потрібно змішувати з ФОПівськими доходами, отриманими в останньому (вкороченому) періоді діяльності як ФОП. Тобто в цьому разі

при ліквідації ФОП протягом року декларацій про майновий стан за цей рік буде дві — окремо для ФОПівських та окремо для цивільних доходів

При цьому декларація з цивільними доходами подаватиметься до 1 травня наступного року (п.п. 49.18.4 ПКУ). Тобто про цивільні доходи за рік, в якому ліквідовано ФОП, фізособа звітуватиме окремо від підприємницьких та у строки, передбачені для тих фізосіб, які підприємцями-загальносистемниками не є.

ФОП востаннє платить ПДФО

Тепер про сплату ПДФО з ФОПівських доходів, отриманих ФОП-загальносистемником за вкорочений період роботи. Звичайно ж, ФОП-розреєстрація ніяк не впливає на обов’язок ФОП-загальносистемника виконати свої обов’язки перед бюджетом як належить — своєчасно і в повному обсязі (п.п. 65.10.4 ПКУ).

Але пам’ятаючи про це правило, слід враховувати також особливість сплати ПДФО з ФОПівських доходів підприємцями-загальносистемниками. Нагадаємо, що

ФОП на ЗС попередньо сплачує ПДФО зі своїх підприємницьких доходів авансом і кожного кварталу виходячи з фактичних даних свого обліку

Строк сплати авансових платежів — до 20 квітня (за І квартал), до 20 липня (за ІІ квартал) і до 20 жовтня (за ІІІ квартал). За IV квартал авансового платежу немає, натомість остаточний розрахунок з ПДФО за рік проводиться на підставі даних річної декларації (пп. 177.5.1, 177.5.3 ПКУ). Доплата податкового зобов’язання з ПДФО — протягом 10 календарних днів, що настають за останнім днем строку, передбаченого для подання декларації про майновий стан (п. 57.1 ПКУ).

Тепер пояснимо, як це правило сплати трансформується, якщо протягом року відбувається розреєстрація ФОП-загальносистемника. Наприклад, ФОП розреєструвався 12.10.2021 р. і за період з 1 по 12 жовтня жодних ФОПівських доходів не отримував.

Тоді йому достатньо сплатити авансовий платіж за ІІІ квартал (до 20.10.2021 р.), а за фактом подання останньої ФОПівської декларації про майновий стан (не пізніше 22.11.2021 р.*) він нічого вже доплачувати не буде.

* Граничний строк переноситься на 22.11.2021 р., оскільки 20.11.2021 р. — субота.

Інша справа, якщо в період з 1 по 12 жовтня ФОП отримав доходи, які має оподаткувати саме як підприємець. Тоді ПДФО з доходів ІІІ кварталу буде сплачено авансом (до 20.10.2021 р.), а ПДФО з жовтневих доходів потрібно буде сплатити протягом 10 календарних днів, що настають за останнім днем граничного строку для подання останньої ФОПівської декларації про майновий стан.

Такий самий строк сплати називають і податківці (БЗ 104.09). Тобто в нашому випадку сплатити ПДФО з жовтневих ФОПівських доходів потрібно не пізніше 30.11.2021 р.

А чи може ліквідований ФОП сплатити ПДФО з жовтневих доходів разом з авансовим платежем за ІІІ квартал? Зрештою, ФОП ліквідовано 12 жовтня, і строк сплати авансового платежу (до 20 жовтня) ще не настав. На нашу думку, нічого страшного в цьому не буде. Адже ФОП на ЗС не подає щоквартальні декларації, а просто сплачує авансові внески виходячи з даних свого обліку.

Іншими словами, якщо ФОП на ЗС приєднає ПДФО, який належить сплатити за відрізок останнього кварталу роботи як підприємець, до платежу за попередній квартал, податківцям не буде до чого причепитися. У своїх усних консультаціях вони підтверджують, що спокійно поставляться до такої сплати. Тому можете так зкреативити. Тоді в платіжці уточніть, що платите одразу за два квартали.

Наостанок — приклад. Припустимо, що ФОП-загальносистемник був розреєстрований 12.10.2021 р. Тоді вступна частина його ФОПівської декларації про майновий стан за 2021 рік буде заповнена так, як показано в прикладі на рисунку.

Також у підприємців (як загальносистемників, так і єдиноподатників) є певні нюанси, пов’язані з останнім декларуванням ЄСВ. Про них ми будемо говорити далі у спеціальній статті, де висвітлимо нюанси, пов’язані з поданням ЄСВ-додатка до ліквідаційної звітності. Читайте статтю «ФОП ліквідовується: як відзвітувати за ЄСВ».