ФЛП на едином налоге

Прежде всего напомним основные правила уплаты ЕСВ для ФЛП на едином налоге.

Единоналожники базу начисления ЕСВ по каждому месяцу отчетного года определяют самостоятельно, но с таким учетом, чтобы сумма ЕСВ за месяц была в пределах:

— с 01.01.2021 г. — не ниже 1320 грн и не выше 19800 грн;

— с 01.12.2021 г. — не ниже 1430 грн и не выше 21450 грн.

Как правило, единоналожники ограничиваются минимальным ежемесячным платежом. При этом уплачивать ЕСВ надо в том числе и за бездоходные месяцы. В отличие от общесистемщиков, освобождение от уплаты ЕСВ за бездоходные месяцы для единоналожников не предусмотрено.

И еще один момент. За тот месяц, в котором ФЛП снимается с госрегистрации, он еще должен уплатить ЕСВ. Пусть даже разрегистрация произошла первого числа такого месяца. Ведь уплата ЕСВ за себя пропорционально дням нахождения в статусе ФЛП в течение месяца действующим законодательством не предусмотрена.

Теперь подробнее о подаче «ликвидационного» ЕСВ-отчета для единоналожника.

Отчитываться об уплате ЕСВ за себя ФЛП на едином налоге, который снимается с государственной регистрации, должен в приложении 1 к ЕН-декларации по форме, утвержденной приказом Минфина от 19.06.2015 г. № 578.

При этом в приложении 1 следует отразить сумму ЕСВ за себя, начисленную и уплаченную за период с начала года по месяц снятия с госрегистрации включительно.

Если ФЛП в текущем году (включая месяц разрегистрации) был освобожден от уплаты ЕСВ за себя*, то в этом случае приложение 1 к ЕН-декларации можно не формировать и не подавать (107.01.07 БЗ). Это актуально и для ситуации, когда ФЛП трудоустроен у другого работодателя по основному месту работы и последний уплатил за него, как за наемного работника, ЕСВ в размере не менее минимального страхового взноса за каждый месяц нахождения в статусе ФЛП (107.01.07 БЗ).

* О том, кто в 2021 освобожден от уплаты ЕСВ за себя, читайте в спецвыпуске «Налоги & бухучет», 2021, № 22, с. 62.

А если работодатель не уплатил ЕСВ за работника-ФЛП, поскольку отсутствовала база начисления ЕСВ (весь месяц отпуск за свой счет, отпуск для ухода до 3 лет)? В этом случае ФЛП должен уплатить ЕСВ за себя за такой месяц и в приложении 1 отразить это тоже придется.

И еще одна ситуация. Работодатель работника-ФЛП уплатил за месяц текущего года ЕСВ в сумме меньше минимального страхового взноса (это могло быть в месяце приема (увольнения) на работу). Тут, считаем, ФЛП может, но не обязан добровольно уплатить ЕСВ за себя за такой месяц. Соответственно, если он не хочет платить за этот месяц, то не определяет базу и не показывает ее в отчетности.

Но налоговики, похоже, настаивают на уплате предпринимателем ЕСВ за себя за такой месяц (107.01.07 БЗ). Хотя это и противоречит требованиям ЕСВшного законодательства

Правила заполнения приложения 1. Как и ликвидационная ЕН-декларация, приложение 1 к ней будет иметь тип «Звітна». Основные моменты заполнения приложения 1 приведем в таблице.

Заполнение приложения 1 к ЕН-декларации

| Разделы приложения | Пояснения |

| Разд. 1-3 | Здесь надо указать регистрационный номер (если отсутствует — паспортные данные) и Ф. И. О. разрегистрировавшегося предпринимателя |

| Разд. 4 | В поле «Податковий (звітний) період» отметку «Х» ставим напротив того же периода, который указан в «шапке» самой декларации |

| Разд. 5 | Проставляем отметку в ячейке «після припинення» |

| Разд. 6 | Указываем дату разрегистрации. Например, снятие с регистрации произошло 02.08.2021. Эту дату тут и указываем |

| Разд. 7 | Показываем основной код КВЭД |

| Разд. 8 | Проставляем период пребывания ФЛП на ЕН в отчетном году. В общем случае, это будет период с 01.01.2021 г. (при условии, что ФЛП не зашел на ЕН позже этой даты) по дату государственной регистрации прекращения предпринимательской деятельности. Обратите внимание: ранее в ЕСВ-отчете за себя по форме № Д5 аналогичный реквизит заполнялся только в полных месяцах (с 1-го по 30-е/31-е число). Однако теперь нужно заполнять это поле по день фактической разрегистрации (107.01.07). В поле 8.1 указываем цифру «6» (означает: единоналожник). И еще момент. На практике может быть ситуация, когда снятие с госрегистрации произошло в одном квартале, а уведомление о проведении госрегистрации прекращения контролеры получили уже в другом (например, дата госрегистрации прекращения — 30.06, а в налоговой его сняли с учета 01.07). В этом случае ЕН-декларация подается за период «три квартали» (см. ««Тут и сказочке конец…», или Последняя ЕН-декларация»). Но в разд. 8 приложения 1 указываем период пребывания по дату госрегистрации, т. е. 30.06 (107.01.07 БЗ) |

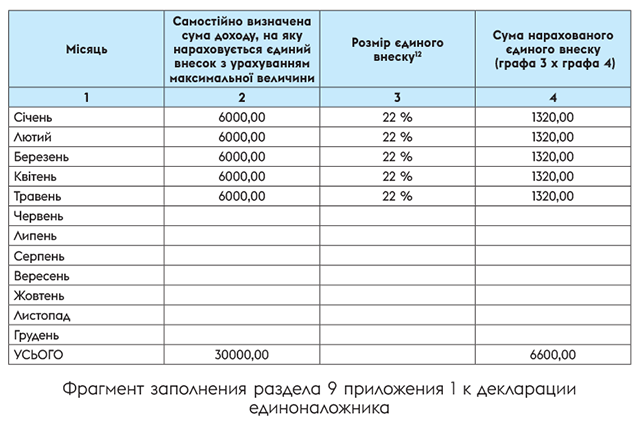

| Разд. 9 | Указываем в разрезе месяцев периода, проставленного в разд. 8, базу начисления ЕСВ и сумму ЕСВ. При этом в общем случае, если нет льгот по уплате ЕСВ за себя: — в графе 2 указываем базу начисления ЕСВ. Если остановились на минзарплате, то с января по ноябрь 2021 года — 6000,00 грн, декабрь — 6500,00 грн. Можно указать и больше, если есть желание повлиять на будущую пенсию (но не больше 15 минималок ежемесячно). А вот меньше минзарплаты нельзя; — в графе 3 — ставку ЕСВ (%) — 22,00; — в графе 4 — сумму ЕСВ: 22 % от графы 3. Не обращайте внимания на формулу, она указана с ошибкой! Кроме того, заполняем итоговую строку таблицы по колонкам 2 и 4. Итог по графе 4 переносим в раздел VII декларации единоналожника (стр. 21). Если ФЛП все или часть месяцев, за которые отчитывается, был освобожден от уплаты ЕСВ (например, стал пенсионером или приобрел статус лица с инвалидностью, имел основное место работы с уплатой ЕСВ), по строкам тех месяцев в графах 2 и 4 заполняйте «0,00». Обратите внимание: с января по май 2021 года ФЛП на ЕН группы 1 были освобождены от уплаты ЕСВ. Поэтому такие ФЛП по строкам январь — май в графах 2 и 4 указывают «0,00» |

Приведем пример заполнения приложения 1 к ЕН-декларации.

Пример. ФЛП на едином налоге группы 2 снимается с госрегистрации 11.08.2021 г. С 01.06.2021 г. у такого ФЛП появилось основное место работы. Работодателем был уплачен ЕСВ в размере не менее минимального страхового взноса за все месяцы работы (с июня по август включительно).

Самостоятельно определенная база начисления ЕСВ за январь-май — 6000 грн.

ФЛП подал ЕН-декларацию с типом формы «Звітна», в составе которой формируется приложение 1 с типом «Звітна».

В разд. 4 титульного листа приложения 1 декларации ставим отметку напротив ячейки «три квартали».

В разд. 5 следует поставить отметку в ячейке «після припинення».

В разделе 6 ставим 11.08.2021.

В разделе 8 в ячейке «з» указываем 01.01.2021 в ячейке «по» — 11.08.2021.

Далее приведем фрагмент заполнения раздела 9 приложения 1 к декларации единоналожника.

ФЛП на общей системе

Базой начисления ЕСВ для общесистемщиков является доход (прибыль), полученный от их деятельности, который подлежит обложению НДФЛ. При этом сумма ЕСВ не может быть меньше размера минимального страхового взноса за месяц, в котором получен доход (прибыль), а база начисления не может быть выше 15 минзарплат.

В итоге ФЛП уплачивает ЕСВ за доходный месяц: с 01.01.2021 г. — не ниже 1320 грн и не выше 19800 грн; с 01.12.2021 г. — не ниже 1430 грн и не выше 21450 грн.

Если ФЛП-общесистемщик не получал доход (прибыль) в каком-либо месяце, то он имеет право не платить ЕСВ за такой месяц. Тут руководствуемся правилом: за прибыльные месяцы платим ЕСВ, за нулевые/убыточные — нет. Если есть желание уплатить ЕСВ за бездоходный период (например, чтобы сформировался пенсионный стаж), то никто против не будет. Но сумма ЕСВ должна быть не меньше минимального страхового взноса и не больше максимального (см. выше). Ну и помним об освобождении от уплаты ЕСВ за себя для отдельных категорий ФЛП.

В части размера квартальных платежей полной ясности нет. Поэтому считаем целесообразным уплачивать ЕСВ от той же суммы чистого налогооблагаемого дохода ФЛП за квартал, что и НДФЛ, но не меньше минстрахвзноса за каждый доходный месяц квартала.

ФЛП на общей системе, который в 2021 году снимается с госрегистрации, подает ликвидационный Отчет по ЕСВ за себя по форме № Д5*, утвержденной приказом Минфина от 05.11.2020 г. № 670 (ср. ). Отчет надо подать в течение 30 календарных дней со дня внесения записи о прекращении предпринимательской деятельности в ЕГР. Это следует из п. 11 разд. ІІІ Порядка № 435.

* Приложение 5 к Порядку № 435.

Электронный идентификатор отчета — F3000513 (не путать с F3005113)

Тип формы — «Ліквідаційна».

Правила заполнения. Форма № Д5 состоит из титульного листа и двух таблиц.

Большинство реквизитов титульного листа не вызывают вопросов при заполнении. Однако обратите внимание на заполнение поля 7 «Тип платника та період перебування (місяць)».

В поле 7 ставим «х» возле «ФО — на загальній системі оподаткування» и указываем время пребывания на общей системе в полных месяцах. Например, если ФЛП снимается с госрегистрации 11.08.2021 г., пишем «с 01.01.2021 г. по 31.08.2021 г.».

Помните: ЕСВ в случае прекращения нужно уплатить за полный месяц, в котором ФЛП разрегистрировался. Уплачивается ЕСВ в течение 10 календарных дней после предельного срока подачи ликвидационного Отчета по ЕСВ.

Теперь пройдемся по нюансам заполнения граф таблицы 1.

По месяцам отчетного периода, в которых ФЛП находился на учете как плательщик ЕСВ, указываете: в графе 2 — код категории застрахованного лица «5»; в графе 3 — сумму чистого дохода, заявленную в налоговой декларации; в графе 4 — сумму дохода, на которую начисляется ЕСВ, с учетом минимальной и максимальной величины; в графе 5 — сумму ЕСВ; в графе 6 — сумму начисленного ЕСВ.

При заполнении информации по ЕСВ надо учитывать изменения в уплате ЕСВ-2021. В том числе по части распределения чистого дохода между месяцами года. Прежде всего надо учесть, что с 01.01.2021 г. можно не платить ЕСВ за «нулевые» месяцы (месяцы без прибыли или убыточные). При этом, заполняя форму № Д5, ориентируйтесь на суммы месячных чистых доходов из Книги учета доходов и расходов и Типовой формы. Если, к примеру, ФЛП группы 2 ликвидируется в августе, действуем так:

1. Смотрим, был ли чистый доход (ЧД = доход - расходы) в январе — августе.

2. Если ЧД за каждый месяц > 6000 грн, то ЕСВ = 22 % х ЧД (января + … августа). То есть в гр. 3 (и в гр. 4) по каждому месяцу ставим соответствующую сумму.

3. Если, если ЧД какого-то месяца больше 0, но меньше 6000 грн, то ЕСВ за этот месяц = 1320 грн (22 % х 6000 грн). Соответственно в гр. 3 ставим фактическую сумму ЧД в разрезе каждого месяца, а в гр. 4 — 6000 грн, в гр. 6 — сумму не ниже минимального взноса — 1320 грн.

4. Если ЧД какого-то месяца ≤ 0, то ЕСВ за этот месяц = 0. Строку не заполняем.

Но есть многие ФЛП, у которых доходы распределяются не равномерно. Например, один месяц убыточный, другие прибыльные, потом опять убытки, или в одном месяце очень большая прибыль (получен аванс за работу нескольких месяцев), а в остальных месяцах прибыль минимальная или ее вообще нет.

Как быть в этом случае? Надо ли усреднять чистый доход для расчета ЕСВ? Существовавшее ранее требование об усреднении дохода равномерно между месяцами года из Инструкции № 449 убрали. И оставили норму о том, что ЕСВ рассчитывают на основании данных годовой (!) декларации: «при этом учитываются месяцы, в течение которых такое лицо получало доход (прибыль))» (ч. 4 п. 2 разд. IV Инструкции № 449). Это дает основания считать, что привычная схема с усреднением дохода, но уже только между прибыльными месяцами года, все еще существует. Но налоговики уже не имеют права настаивать на ней тем, кому такое распределение неудобно. То есть если ФЛП считает оптимальным усреднять доход, распределяя его между прибыльными месяцами, то такой подход он имеет право использовать.

Но в то же время он имеет право и заполнять отчетность по фактическим данным.