ФОП на єдиному податку

Передусім нагадаємо основні правила сплати ЄСВ для ФОП на єдиному податку.

Єдиноподатники базу нарахування ЄСВ за кожним місяцем звітного року визначають самостійно, але з тим урахуванням, щоб сума ЄСВ за місяць була в межах:

— з 01.01.2021 р. — не нижче 1320 грн і не вище 19800 грн;

— з 01.12.2021 р. — не нижче 1430 грн і не вище 21450 грн.

Зазвичай єдиноподатники обмежуються мінімальним щомісячним платежем. При цьому сплачувати ЄСВ потрібно, зокрема, й за безприбуткові місяці. На відміну від загальносистемників, звільнення від сплати ЄСВ за безприбуткові місяці для єдиноподатників не передбачене.

І ще один момент. За той місяць, в якому ФОП знімається з держреєстрації, він ще повинен сплатити ЄСВ. Нехай навіть розреєстрація відбулася першого числа такого місяця. Адже сплата ЄСВ за себе пропорційно дням перебування в статусі ФОП протягом місяця чинним законодавством не передбачена.

Тепер детальніше про подання «ліквідаційного» ЄСВ-звіту для єдиноподатника.

Звітувати про сплату ЄСВ за себе ФОП на єдиному податку, який знімається з державної реєстрації, повинен у додатку 1 до ЄП-декларації за формою, затвердженою наказом Мінфіну від 19.06.2015 р. № 578.

При цьому в додатку 1 слід відобразити суму ЄСВ за себе, нараховану і сплачену за період з початку року по місяць зняття з держреєстрації включно.

Якщо ФОП в поточному році (включаючи місяць розреєстрації) був звільнений від сплати ЄСВ за себе*, то в цьому випадку додаток 1 до ЄП-декларації можна не формувати й не подавати (107.01.07 БЗ). Це актуально й для ситуації, коли ФОП працевлаштований у іншого роботодавця за основним місцем роботи, і останній сплатив за нього, як за найманого працівника, ЄСВ у розмірі не менш мінімального страхового внеску за кожен місяць перебування в статусі ФОП (107.01.07 БЗ).

* Про того, хто у 2021 році звільнений від сплати ЄСВ за себе, читайте в спецвипуску «Податки & бухоблік», 2021, № 22, с. 62.

А якщо роботодавець не сплатив ЄСВ за ПРАЦІВНИКА-ФОП, оскільки була відсутня база нарахування ЄСВ (увесь місяць відпустка за свій рахунок, відпустка для догляду до 3 років)? У цьому ФОП повинен сплатити ЄСВ за себе за такий місяць і в додатку 1 відобразити це теж доведеться.

І ще одна ситуація. Роботодавець ПРАЦІВНИКА-ФОП сплатив за місяць поточного року ЄСВ в сумі менше мінімального страхового внеску (це могло бути в місяці прийняття (звільнення) на роботу). Тут, вважаємо, ФОП може, але не зобов’язаний добровільно, сплатити ЄСВ за себе за такий місяць. Відповідно, якщо він не хоче платити за цей місяць, то не визначає базу й не показує її у звітності.

Але податківці, схоже, наполягають на сплаті підприємцем ЄСВ за себе за такий місяць (107.01.07 БЗ). Хоча це й суперечить вимогам ЄСВшного законодавства.

Правила заповнення додатка 1. Як і ліквідаційна ЄП-декларація, додаток 1 до неї матиме тип «Звітна». Основні моменти заповнення додатка 1 наведемо в таблиці.

Заповнення додатка 1 до ЄП-декларації

| Розділи додатка | Пояснення |

| 1 — 3 | Тут потрібно зазначити реєстраційний номер (якщо відсутній — паспортні дані) і П. І. Б підприємця, що розреєструвався |

| 4 | У полі «Податковий (звітний) період» відмітку «Х» ставимо навпроти того ж періоду, що зазначений в «шапці» самої декларації |

| 5 | Проставляємо відмітку в комірці «після припинення» |

| 6 | Зазначаємо дату розреєстрації. Наприклад, зняття з реєстрації відбулося 02.08.2021 р.. Цю дату тут і вказуємо |

| 7 | Показуємо основний код КВЕД |

| 8 | Проставляємо період перебування ФОП на ЄП у звітному році. У загальному випадку це буде період з 01.01.2021 р. (за умови, що ФОП не зайшов на ЄП пізніше за цю дату) по дату державної реєстрації припинення підприємницької діяльності. Зверніть увагу: раніше в ЄСВ-звіті за себе за формою № Д5 аналогічний реквізит заповнювався тільки в повних місяцях (з 1-го по 30-те/31-ше число). Проте тепер треба заповнювати це поле по день фактичної розреєстрації (107.01.07). У полі 8.1 зазначаємо цифру «6» (означає: єдиноподатник). І ще момент. На практиці може бути ситуація, коли зняття з держреєстрації відбулося в одному кварталі, а повідомлення про проведення держреєстрації припинення контролери отримали вже в іншому (наприклад, дата держреєстрації припинення — 30.06, а в податковій його зняли з обліку 01.07). У цьому випадку ЄП-декдарація подається за період «три квартали» (див. ««Тут і казочці кінець…», або Остання ЄП-декларація»). Але в розд. 8 додатка 1 зазначаємо період перебування по дату держреєстрації, тобто 30.06 (107.01.07 БЗ) |

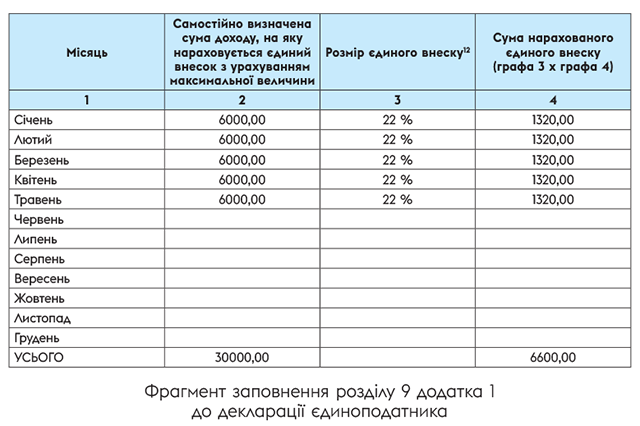

| 9 | Зазначаємо в розрізі місяців періоду, проставленого в розд. 8, базу нарахування ЄСВ і суму ЄСВ. При цьому в загальному випадку, якщо немає пільг зі сплати ЄСВ за себе: — у графі 2 зазначаємо базу нарахування ЄСВ. Якщо зупинилися на мінзарплаті, то із січня по листопад 2021 року— 6000,00 грн, грудень – 6500,00 грн. Можна зазначити й більше, якщо є бажання вплинути на майбутню пенсію (але не більше 15 мінімалок щомісячно). А ось менше мінзарплати — не можна; — у графі 3 — ставку ЄСВ (%) — 22,00; — у графі 4 — суму ЄСВ : 22 % від графи 3. Не звертайте уваги на формулу, вона зазначена з помилкою! Крім того, заповнюємо підсумковий рядок таблиці за колонками 2 і 4. Підсумок за графою 4 переносимо в розділ VII декларації єдиноподатника (ряд. 21). Якщо ФОП усі або частину місяців, за які звітує, був звільнений від сплати ЄСВ (наприклад, став пенсіонером або набув статусу особи з інвалідністю, мав основне місце роботи із сплатою ЄСВ), за рядками тих місяців у графах 2 і 4 заповнюйте «0,00». Зверніть увагу: із січня по травень 2021 року ФОП на ЄП групи 1 були звільнені від сплати ЄСВ. Тому такі ФОП за рядками січень — травень у графах 2 і 4 зазначають «0,00» |

Ну а тепер наведемо приклад заповнення додатка 1 до ЄП-декларації.

Приклад. ФОП на єдиному податку групи 2 знімається з держреєстрації 11.08.2021 р. Із 01.06.2021 р. у такого ФОП з’явилося основне місце роботи. Роботодавцем був сплачений ЄСВ у розмірі не менше мінімального страхового внеску за всі місяці роботи (з червня по серпень включно). Самостійно визначена база нарахування ЄСВ за січень — травень — 6000 грн.

ФОП подав ЄП-декларацію з типом форми «Звітна», у складі якої формується додаток 1 із типом «Звітна».

У розд. 4 титульного аркуша додатка 1 декларації ставимо відмітку навпроти комірки «три квартали».

У розд. 5 слід поставити відмітку в комірці «Після припинення».

У розд. 6 ставимо «11.08.2021».

У розд. 8 в комірці «з» зазначаємо «01.01.2021» у комірці «по» — «11.08.2021».

Далі наведемо фрагмент заповнення розд. 9 додатка 1 до декларації єдиноподатника.

ФОП на загальній системі

Базою нарахування ЄСВ для загальносистемників є дохід (прибуток), отриманий від їх діяльності, який підлягає оподаткуванню ПДФО. При цьому сума ЄСВ не може бути менше розміру мінімального страхового внеску за місяць, в якому отриманий дохід (прибуток), а база нарахування не може бути вища 15 мінзарплат. У результаті ФОП сплачує ЄСВ за прибутковий місяць: з 01.01.2021 р. — не нижче 1320 грн і не вище 19800 грн; з 01.12.2021 р. — не нижче 1430 грн і не вище 21450 грн. Якщо ФОП-загальносистемник не отримував дохід (прибуток) у будь-якому місяці звітного періоду, то він має право не платити ЄСВ за такий місяць. Тут керуємося правилом: за прибуткові місяці платимо ЄСВ за себе, за нульові і збиткові — ні. Якщо є бажання сплатити ЄСВ за безприбутковий період (наприклад, щоб сформувався пенсійний стаж), то ніхто проти не буде. Але сума ЄСВ має бути не менше мінімального страхового внеску і не більше за максимальний (див. вище). Ну й пам’ятаємо про звільнення від сплати ЄСВ за себе для окремих категорій ФОП.

У частині розміру квартальних платежів повної ясності немає. Тому доцільно сплачувати ЄСВ від тієї ж суми чистого оподатковуваного доходу підприємця за квартал, що й ПДФО, але не менше мінімального страхового внеску за кожен прибутковий місяць кварталу.

ФОП на загальній системі, який у 2021 році знімається з держреєстрації, подає ліквідаційний Звіт з ЄСВ за себе за формою № Д5*, затвердженою наказом Мінфіну від 05.11.2020 р. № 670 (ср. ). Звіт потрібно подати протягом 30 календарних днів із дня внесення запису про припинення підприємницької діяльності в ЄДР. Це випливає з п. 11 розд. ІІІ Порядку № 435.

Електронний ідентифікатор Звіту — F3000513 (не плутати з F3005113)

Тип форми — «Ліквідаційна».

Правила заповнення. Форма № Д5 складається з титульного аркуша і двох таблиць.

Більшість реквізитів титульного аркуша не викликають питань при заповненні. Проте зверніть увагу на заповнення поля 7 «Тип платника та період перебування (місяць)».

У полі 7 ставимо «х» поля «ФО — на загальній системі оподаткування» і зазначаємо час перебування на загальній системі в повних місяцях. Наприклад, якщо ФОП знімається з держреєстрації 11.08.2021 р., пишемо «з 01.01.2021 р. по 31.08.2021 г».

Пам’ятайте: ЄСВ у разі припинення треба сплатити за повний місяць, в якому ФОП розреєструвався. Сплачується ЄСВ протягом 10 календарних днів після граничного строку подання ліквідаційного Звіту з ЄСВ.

Тепер пройдемося нюансами заповнення граф наведеної вище таблиці. За місяцями звітного періоду, в яких ФОП перебував на обліку як платник ЄСВ, зазначаєте: у графі 2 — код категорії застрахованої особи «5»; у графі 3 — суму чистого доходу, заявлену в податковій декларації; у графі 4 — суму доходу, на яку нараховується ЄСВ з урахуванням мінімальної і максимальної величини; у графі 5 — суму ЄСВ; у графі 6 — суму нарахованого ЄСВ.

При заповненні інформації за ЄСВ потрібно враховувати зміни в сплаті ЄСВ-2021. Зокрема, за частиною розподілу чистого доходу між місяцями року. Передусім потрібно врахувати, що з 01.01.2021 р. можна не платити ЄСВ за «нульові» місяці (місяці без прибутку або збиткові). Заповнюючи форму № Д5, орієнтуйтеся на суми сум місячних чистих доходів з Книги обліку доходів і витрат та Типової форми. Якщо, наприклад, ФОП групи 2 знімається з реєстрації в серпні, діємо так:

1. Дивимося, чи був чистий дохід (ЧД = дохід - витрати) у січні — серпні.

2. Якщо ЧД за кожен місяць > 6000 грн, то ЄСВ = 22 % х ЧД (січня + … серпня). Тобто в графі 3 (і в графі 4) за кожним місяцем ставимо відповідну суму.

3. Якщо ЧД якогось місяця більше 0, але менше 6000 грн, то ЄСВ за цей місяць дорівнює: 1320 грн (22 % х 6000 грн). Відповідно в графі 3 ставимо фактичну суму ЧД у розрізі кожного місяця, у графі 4 — 6000 грн, а в графі 6 зазначаємо суму не нижче мінімального страхового внеску — 1320 грн.

4. Якщо ЧД якогось місяця ≤ 0, то ЄСВ за цей місяць = 0. Тоді рядок за цим місяцем не заповнюємо.

Але є багато ФОП, у яких доходи розподіляються нерівномірно. Наприклад, один місяць збитковий, інші прибуткові, потім знову збитки або в одному місяці дуже великий прибуток (отриманий аванс за роботу декількох місяців), а в інших місяцях прибуток мінімальний чи його взагалі немає. Як бути в цьому випадку? Чи потрібно усереднювати чистий дохід для розрахунку ЄСВ? Вимогу, що існувала раніше, про усереднення доходу рівномірно між місяцями року з Інструкції № 449 прибрали. І залишили норму про те, що ЄСВ розраховують на підставі даних річної (!) декларації: «при цьому враховуються місяці, протягом яких така особа отримувала дохід (прибуток)» (ч. 4 п. 2 розд. IV Інструкції № 449). Це дає підстави вважати, що звична схема з усередненням доходу, але вже тільки між прибутковими місяцями року, все ще існує. Але податківці вже не мають права наполягати на ній тим, кому такий розподіл незручний. Тобто якщо ФОП вважає оптимальним усереднювати дохід, розподіляючи його між прибутковими місяцями, то такий підхід він має право використати. Але водночас він має право й заповнювати звітність за фактичними даними.