Кому оно нужно?

Декларация единоналожника составляется нарастающим итогом (п. 296.7 НКУ). С началом каждого отчетного года показатели единоналожной декларации стартуют с нуля. Следовательно, если вы исправляете ошибки прошлых лет, вопрос о том, как «втянуть» результаты самоисправления в текущую декларацию, перед вами не стоит. Самоисправьтесь, при необходимости доплатите единый налог и убедитесь, что декларацию с уточнениями приняли. Все.

Текущая декларация к прошлогодним ошибкам никакого отношения не имеет. В единоналожной декларации нет никаких показателей, которые бы перетекали из года в год. Поэтому вы можете просто заполнять текущую отчетность, не думая о том, как отразить в ней исправленные старые ошибки. Главное — новых ошибок не совершайте ☺.

Другое дело — если вы исправляете показатели прошлых периодов текущего года. Например, сейчас, в ІІІ квартале 2021 г., подаете уточняющую декларацию за І квартал 2021 г. Такое тоже возможно. Однако этот вопрос является актуальным только для единоналожников группы 3. Ведь только они и отчитываются поквартально (п. 294.1 НКУ). Следовательно, результаты самоисправления минувших ошибок могут влиять на текущую декларацию только у третьегруппников, которые исправляют ошибки прошлых кварталов текущего года.

Как «втянуть» в декларацию?

Подтягивание результатов самоисправления в текущую декларацию происходит по одинаковому принципу, независимо от того, каким способом происходило самоисправление — через уточняющую или через текущую декларацию. Также нет здесь существенных отличий между ФЛП и юрлицами.

Ключевым для правильного подтягивания исправленных показателей предыдущих кварталов текущего года будет правильное заполнение в текущей декларации строки, в которой указывается сумма единого налога за предыдущие периоды года. То есть это:

— строка 13 «Нараховано за попередній звітний (податковий) період» (для ФЛП);

— строка 9 «Сума єдиного податку за минулий податковий (звітний) період» (для юрлиц). Так вот,

если вы исправляли ошибки прошлых кварталов текущего года, в отчетной декларации после самоисправления все строки нужно заполнять уже с учетом исправленной ошибки

Иначе сумма единого налога может задвоиться. Проиллюстрируем это на примере.

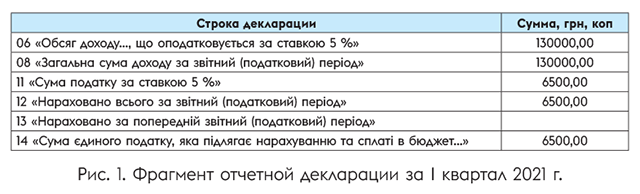

Пример. ФЛП — плательщик единого налога группы 3 (5 %) в декларации за І квартал 2021 г. указал объем дохода 130000 грн, хотя в действительности получил 150000 грн.

То есть декларация за І квартал 2021 г. была заполнена так, как показано на рис. 1.

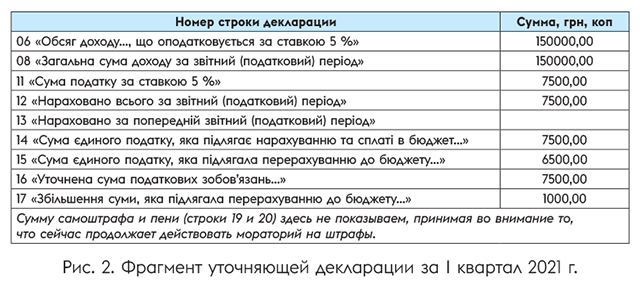

В ІІІ квартале 2021 г., но до подачи декларации за полугодие, ФЛП исправляет ошибку через уточняющую декларацию. Она должна быть заполнена так, как показано на рис. 2.

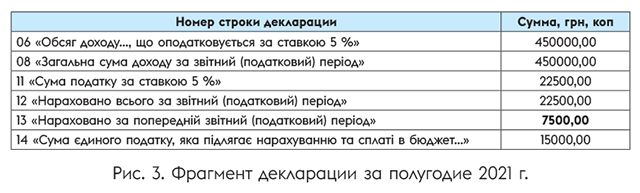

Допустим, что во ІІ квартале 2021 г. ФЛП получил еще 300000 грн дохода. Тогда декларация за полугодие должна быть заполнена так, как показано на рис. 3.

Обратите внимание! В строках 06 и 08 указывается общая сумма дохода уже с учетом уточненной суммы дохода за І квартал (150000,00 + 300000,00). А сумма для графы 13 декларации за полугодие берется из строки 12 уточняющей (а не отчетной) декларации за І квартал.

Если бы в строке 13 была указана первоначально определенная сумма единого налога (6500,00 грн), то во ІІ квартале ФЛП переплатил бы 1000,00 грн, ведь сумма к уплате составляла бы 16000,00 (22500,00 - 6500,00).

Однако во ІІ квартале ФЛП заработал 300000,00, поэтому должен уплатить с них единого налога на сумму 15000,00 (300000 х 5 %). А недоплата за І квартал (1000,00) должна уплачиваться отдельно, а не «влезать» в правильно определенную сумму налоговых обязательств за ІІ квартал.