Кому воно потрібно?

Декларація єдиноподатника складається наростаючим підсумком (п. 296.7 ПКУ). Із початком кожного звітного року показники єдиноподаткової декларації стартують з нуля. Відтак, якщо ви виправляєте помилки минулих років, питання про те, як «втягнути» результати самовиправлення у поточну декларацію, перед вами не стоїть. Самовиправтеся, за потреби доплатіть єдиний податок і переконайтеся, що декларацію з уточненнями прийняли. Усе.

Поточна декларація до минулорічних помилок жодного стосунку немає. У єдиноподатковій декларації немає жодних показників, які би перетікали з року в рік. Тому ви можете просто заповнювати поточну звітність, не думаючи про те, як відобразити в ній виправлені старі помилки. Головне — нових помилок не робіть ☺.

Інша річ — якщо ви виправляєте показники минулих періодів поточного року. Наприклад, зараз, у ІІІ кварталі 2021 року, подаєте уточнюючу декларацію за І квартал 2021 року. Таке теж можливо. Однак це питання є актуальним лише для єдиноподатників групи 3. Адже лише вони звітують щоквартально (п. 294.1 ПКУ). Отже, результати самовиправлення минулих помилок можуть впливати на поточну декларацію лише у третьогрупників, які виправляють помилки минулих кварталів поточного року.

Як «втягнути» в декларацію?

Підтягування результатів самовиправлення у поточну декларацію відбувається за однаковим принципом, незалежно від того, яким способом відбувалося самовиправлення — через уточнюючу чи через поточну декларацію. Також немає тут суттєвих відмінностей між ФОП і юрособами.

Ключовим для правильного підтягування виправлених показників попередніх кварталів поточного року буде правильне заповнення у поточній декларації рядка, в якому зазначається сума єдиного податку за попередні періоди року. Тобто це:

— рядок 13 «Нараховано за попередній звітний (податковий) період» (для ФОП);

— рядок 9 «Сума єдиного податку за минулий податковий (звітний) період» (для юросіб). Так от,

якщо ви виправляли помилки минулих кварталів поточного року, у звітній декларації після самовиправлення всі рядки потрібно заповнювати вже з урахуванням виправленої помилки

Інакше сума єдиного податку може задвоїтися. Проілюструємо це на прикладі.

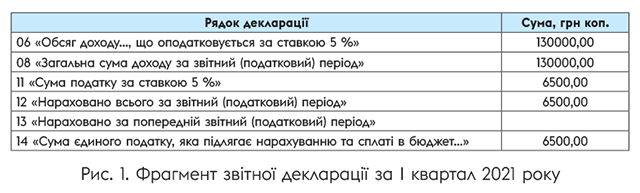

Приклад. ФОП — платник єдиного податку групи 3 (5 %) у декларації за І квартал 2021 року зазначив обсяг доходу 130000 грн, хоча насправді отримав 150000 грн.

Тобто декларація за І квартал 2021 року була заповнена так, як показано на рис. 1.

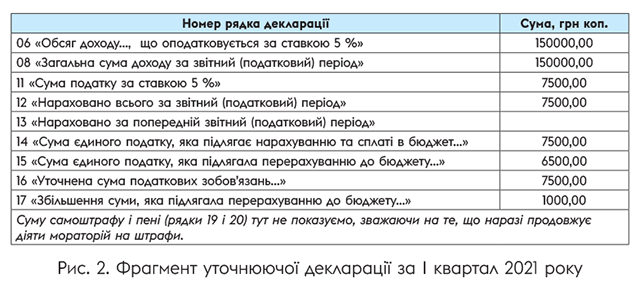

У ІІІ кварталі 2021 року, але до подання декларації за півріччя, ФОП виправляє помилку через уточнюючу декларацію. Її має бути заповнено так, як показано на рис. 2.

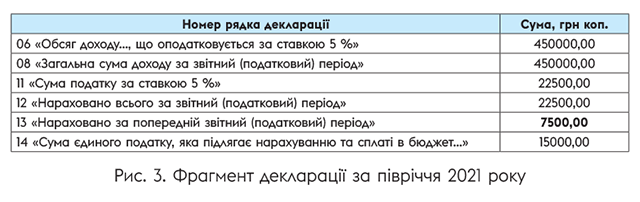

Припустимо, що у ІІ кварталі 2021 року ФОП отримав іще 300000 грн доходу. Тоді декларацію за півріччя має бути заповнено так, як показано на рис. 3.

Зверніть увагу! У рядках 06 і 08 зазначається загальна сума доходу вже з урахуванням уточненої суми доходу за І квартал (150000,00 + 300000,00). А сума для графи 13 декларації за півріччя береться з рядка 12 саме уточнюючої (а не звітної) декларації за І квартал.

Якби в рядку 13 було зазначено первісно визначену суму єдиного податку (6500,00 грн), то у ІІ кварталі ФОП переплатив би 1000,00 грн, адже сума до сплати становила би 16000,00 (22500,00 - 6500,00).

Однак у ІІ кварталі ФОП заробив 300000,00, тож має сплатити з них єдиного податку на суму 15000,00 (300000 х 5 %). А недоплата за І квартал (1000,00) має сплачуватися окремо, а не «влізати» у правильно визначену суму податкових зобов’язань за ІІ квартал.