* В этом спецвыпуске не рассматривается порядок регистрации и применения РРО для учета операций по торговле валютными ценностями в наличной форме.

3.1. Регистрируем РРО

Первый шаг субъекта хозяйствования после приобретения РРО — заключение им договора с центром сервисного обслуживания (далее — ЦСО). Напомним: ЦСО — это субъект хозяйствования, который по договору с поставщиком предоставляет услуги по вводу в эксплуатацию, техническому обслуживанию, гарантийному и послегарантийному ремонту РРО.

Учтите: заключать договор следует только с тем ЦСО, который включен в реестр ЦСО. Наличие ЦСО в реестре можно проверить через Электронный кабинет (cabinet.sfs.gov.ua/registers/rro-cso).

Договор с ЦСО заключен? Тогда приступайте непосредственно к регистрации РРО. Порядок ее проведения регламентирует гл. 2 разд. ІІ Порядка № 547-1.

Общий порядок регистрации

Зарегистрировать в органе ГНСУ можно только те РРО, модели и модификации которых включены в раздел І Госреестра РРО, при условии, что:

— РРО будут использовать в соответствующей сфере применения этой модели (см. графу 8 таблицы Госреестра);

— не истек срок первичной регистрации модели РРО (см. графу 6 таблицы Госреестра РРО);

— не истек срок службы РРО, установленный в технической документации.

Регистрацию осуществляет орган ГНСУ по основному месту учета субъекта хозяйствования как плательщика налогов (п. 3 гл. 2 разд. ІІ Порядка № 547-1).

Предприятие, являющееся плательщиком налога на прибыль, может зарегистрировать РРО по местонахождению своих обособленных подразделений, расположенных на территории другой, нежели головное предприятие, территориальной громады.

Национальные операторы — «Укртелеком», «Укрпошта», «Укрзалізниця», Госпредприятие спецсвязи — могут регистрировать РРО по местонахождению своих филиалов (отделений, центров, пунктов, узлов и т. п.), где будут использоваться РРО.

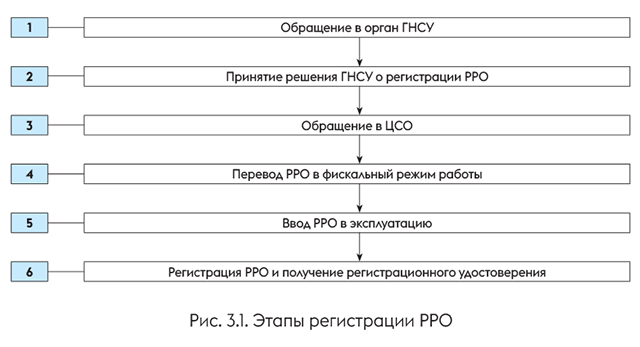

Процедуру регистрации РРО условно можно разделить на 6 этапов (см. рис. 3.1).

Конкретизируем эти этапы ниже.

Этап 1. Чтобы запустить процесс регистрации РРО, субъект хозяйствования должен обратиться в орган ГНСУ путем подачи регистрационного заявления по форме № 1-РРО. Сделать это можно как «на бумаге», так и в электронной форме (через Электронный кабинет или средствами телекоммуникаций).

При подаче «электронного» заявления должны соблюдаться требования законов в сфере электронного документооборота и использования электронных документов, а в самом заявлении должны присутствовать обязательные реквизиты электронных документов (п. 7 гл. 2 разд. ІІ Порядка № 547-1).

Подать заявление может (при наличии документа, удостоверяющего личность) ответственное лицо предприятия, ФЛП или их представитель (при наличии документов, подтверждающих предоставленные ему полномочия). В случае подачи заявления в электронной форме должны выполняться требования по электронной идентификации.

Датой и временем подачи регистрационного заявления в электронной форме являются дата и время, зафиксированные в квитанции о доставке (первая квитанция)

Регистрационное заявление должно быть подписано руководителем юрлица либо ФЛП или же их представителем.

Этап 2. Орган ГНСУ не позднее 2 рабочих дней с даты поступления регистрационного заявления принимает решение о возможности регистрации РРО, формирует и резервирует фискальный номер РРО в информационно-телекоммуникационной системе ГНСУ.

В день резервирования фискального номера РРО налоговики направляют ЦСО справку по форме № 2-РРО в электронном виде.

Учтите: эта справка действительна в течение 3 рабочих дней с даты ее направления ЦСО. В связи с этим все регистрационные действия, которые включают в себя этапы 3 — 5, приведенные ниже, нужно завершить до истечения этого срока.

При наличии оснований для отказа в проведении регистрации РРО (см. далее) орган ГНСУ не позднее 2 рабочих дней с даты поступления регистрационных документов предоставляет или направляет (почтовым отправлением либо на электронную почту) субъекту хозяйствования уведомление об отказе в проведении регистрации РРО с указанием оснований для отказа. Также сообщить о таком отказе налоговики могут во второй квитанции — в случае подачи регистрационного заявления в электронной форме (п. 9 гл. 2 разд. ІІ Порядка № 547-1).

Этап 3. Субъект хозяйствования обращается в ЦСО, с которым у него заключен договор на техобслуживание РРО. С собой он берет приобретенный РРО.

Этап 4. ЦСО переводит РРО в фискальный режим работы: заносит фискальный номер в фискальную память РРО, осуществляет персонализацию и опломбирование РРО (подробнее — далее).

Этап 5. ЦСО делает запись в эксплуатационных документах, составляет справку об опломбировании и заполняет акт ввода РРО в эксплуатацию (приложение 1 к Порядку № 601). По одному экземпляру справки и акта остаются в ЦСО и предоставляются субъекту хозяйствования — владельцу РРО. Еще один экземпляр этих документов ЦСО направляет в электронной форме территориальному органу ГНСУ, в котором проводится регистрация РРО (п. 13 Порядка № 601).

Если эти документы не предоставлены органу ГНСУ в течение 3 рабочих дней с даты направления справки по форме № 2-РРО в ЦСО, справка о резервировании фискального номера считается недействительной и фискальный номер отменяется датой резервирования.

Этап 6. Орган ГНСУ не позднее следующего рабочего дня после получения указанных на этапе 5 документов проводит регистрацию РРО, размещает в Электронном кабинете в электронной форме и/или предоставляет субъекту хозяйствования регистрационное удостоверение РРО по форме № 3-РРО одним из таких способов, указанных в регистрационном заявлении:

— направляет по почте (в этом случае до получения регистрационного удостоверения субъект хозяйствования подает в орган ГНСУ почтовые марки на сумму, которая соответствует стоимости услуг почтовой связи по пересылке заказного письма с уведомлением о вручении);

— передает (при наличии документа, удостоверяющего личность) непосредственно в руки ответственному лицу предприятия или ФЛП либо их представителю (при наличии документов, подтверждающих предоставленные ему полномочия);

— направляет копию на адрес электронной почты, указанный в форме № 1-РРО.

В аналогичном порядке регистрируют и резервные РРО* (п. 20 гл. 2 разд. ІІ Порядка № 547-1). При этом в правом верхнем углу регистрационного удостоверения делают отметку «Резервний». Кроме того, в первой строке соответствующей таблицы регистрационного удостоверения указывают название и адрес хозяйственной единицы, где будет храниться резервный РРО, а в других строках — названия и адреса всех хозяйственных единиц, где он может использоваться.

* Причем это касается и случая, когда в хозяйственной единице, где он будет храниться и использоваться, как основной используется ПРРО.

Учтите: о каждой хозединице, где будет использоваться основной или резервный РРО, необходимо заранее сообщить в орган ГНСУ как об объекте налогообложения в соответствии с п. 63.3 НКУ путем подачи формы № 20-ОПП.

И еще помните:

РРО может использоваться только тем субъектом хозяйствования, который осуществил его регистрацию в ГНСУ и указан в регистрационном удостоверении РРО

Поэтому два субъекта хозяйствования использовать один РРО не могут. На это обращают внимание налоговики в письме ГНСУ от 25.01.2021 г. № 273/ІПК/99-00-07-05-01-06.

Ввод РРО в эксплуатацию: обращаемся в ЦСО

Прежде всего запомните: ЦСО не может вводить в эксплуатацию РРО субъектов хозяйствования, которые пребывают под общим контролем с таким ЦСО (являются связанными лицами). На это указывают налоговики в своем разъяснении из подкатегории 109.06 БЗ.

Под вводом РРО в эксплуатацию понимают работы по техническому обслуживанию РРО, связанные с его подготовкой к эксплуатации (входной контроль, регулирование, устранение выявленных неисправностей) согласно эксплуатационным документам производителя или поставщика, а также ввод обязательных реквизитов чека, фискального номера пользователя, персонализация РРО и перевод РРО в фискальный режим работы (абзац третий п. 2 Порядка № 601).

Подробнее остановимся на том, как и зачем осуществляется перевод РРО в фискальный режим работы (фискализация).

Перевод РРО в фискальный режим работы необходим для безусловного выполнения им фискальных функций. Это означает, что РРО должен обеспечивать одноразовое внесение, долгосрочное хранение в фискальной памяти, многоразовое считывание и невозможность изменения итоговой информации об объемах расчетных операций.

Фискализация осуществляется один раз за весь период эксплуатации РРО субъектом хозяйствования. При этом РРО должен обеспечить невозможность дальнейшего выхода из фискального режима работы.

ЦСО вносит выданный органом ГНСУ фискальный номер в фискальную память РРО. Этот номер указывается на всех расчетных документах (в том числе электронных), чеках всех отчетов, а также в других случаях, предусмотренных законодательством.

Еще одна функция ЦСО — персонализация РРО. Ее осуществляют для идентификации РРО в системе учета данных ГНСУ при помощи системы уникальных номеров:

— индивидуального налогового номера плательщика НДС или налогового номера (если субъект хозяйствования не зарегистрирован плательщиком НДС);

— фискального номера РРО;

— идентификационного номера РРО или идентификационного номера модема (в случае применения внешнего модема);

— заводского номера РРО;

— идентификационного номера модуля безопасности SAM.

Чтобы избежать несанкционированного доступа к составным частям РРО, ЦСО осуществляет его опломбирование. Для этого на внешнем кожухе или кожухах отдельных блоков в местах стыка корпуса РРО (кожуха блока) с верхней крышкой на ее противоположных сторонах устанавливают средства контроля. Кроме того, в РРО блочной конструкции средства контроля устанавливают также на места подключения соединительных кабелей связи отдельных блоков, каждый из которых имеет свой кожух.

Выполнив все перечисленные работы, ЦСО составляет справку об опломбировании и акт ввода РРО в эксплуатацию.

Отказ в регистрации

Увы, но обращение за регистрацией РРО для субъекта хозяйствования не всегда заканчивается успешно. Пунктом 8 гл. 2 разд. ІІ Порядка № 547-1 установлен перечень случаев, когда регистрация может не состояться.

Так, орган ГНСУ откажет в регистрации РРО, если:

— РРО уже зарегистрирован;

— модель (модификация) РРО не включена в Госреестр РРО или исключена из него;

— РРО не соответствует сфере применения, указанной в регистрационном заявлении;

— ЦСО не включен в реестр центров сервисного обслуживания РРО;

— в органе ГНСУ имеются сведения об аннулировании лицензии на право осуществления соответствующей хозяйственной деятельности;

— субъект хозяйствования не уведомил орган ГНСУ о хозединице, указанной в заявлении, как об объекте налогообложения в соответствии с требованиями п. 63.3 НКУ или согласно такому уведомлению соответствующий объект закрыт либо не эксплуатируется;

— субъект хозяйствования не включен в ЕГР;

— субъект хозяйствования не состоит на учете в органе ГНСУ, в который подано регистрационное заявление;

— субъект хозяйствования или его обособленные подразделения не состоят на учете в органе ГНСУ по адресу хозяйственной единицы, где будет использоваться РРО;

— в органе ГНСУ отсутствует уведомление ЦСО о заключении договора между ним и субъектом хозяйствования о техническом обслуживании и ремонте РРО или в соответствии с таким уведомлением соответствующий договор расторгнут либо прекращен;

— в органе ГНСУ имеются сведения об РРО как о похищенном;

— экземпляр модели (модификации) регистрируемого РРО отсутствует в реестре экземпляров РРО;

— субъект хозяйствования является связанным с ЦСО лицом.

3.2. Порядок регистрации ПРРО

Как и классический РРО, ПРРО в обязательном порядке нужно зарегистрировать в органах ГНСУ. Причем если вы уже используете зарегистрированный в органах ГНСУ классический РРО, можно зарегистрировать еще и ПРРО. Ведь никакого законодательного запрета на этот счет нет. Подтверждают это и налоговики в разъяснении из подкатегории 109.24 БЗ. Но

если вы планируете использовать ПРРО вместо аппаратного РРО, не забудьте отменить регистрацию неиспользуемого РРО*

* О разрегистрации РРО см. «3.4. Отменяем регистрацию РРО/ПРРО».

Особенности регистрации ПРРО регламентируются отдельным нормативным актом — Порядком № 317. Все тонкости процесса регистрации ПРРО рассмотрим далее.

Общие моменты регистрационной процедуры

Регистрационная процедура в этом случае гораздо проще и быстрее, чем регистрация обычного РРО. Но нужно учитывать, что осуществить регистрацию ПРРО можно только через Электронный кабинет или с помощью средств телекоммуникаций. Никакие хождения в налоговую с/за документами не допускаются.

Можно выделить 4 этапа регистрации ПРРО.

Этап 1 — заполнение регистрационного заявления. Заявление о регистрации ПРРО по форме № 1-ПРРО (приложение 1 к Порядку № 317) заполняют в электронной форме. В нем, кроме прочей информации, нужно указать присвоенный вами идентификатор объекта налогообложения (хозяйственной единицы), который был указан при подаче налоговикам формы № 20-ОПП.

Если ПРРО применяется без привязки к хозяйственной единице (например, при торговле через Интернет с доставкой товара курьером по адресу покупателя), то при заполнении формы № 1-ПРРО следует указывать идентификатор офиса или другого объекта налогообложения и ниже — регистрационный адрес продавца, который применяет ПРРО. Такой вариант действий предлагают налоговики в подкатегории 109.24 БЗ.

Кроме того, форма № 1-ПРРО предусматривает, что при отсутствии у ФЛП-единоналожника хозяйственной единицы в регистрационном заявлении следует указывать условный идентификатор «00000000» и адрес своей регистрации**. При этом налоговики (см. подкатегорию 109.24 БЗ) допускают такое заполнение только для упрощенцев группы 2. Мы же считаем, что такая ситуация возможна у любого ФЛП.

** В консультации из подкатегории 116.11 БЗ налоговики требуют предоставлять форму № 20-ОПП и на место проживания (дом, квартиру), где ФЛП осуществляет предпринимательскую деятельность. Если вы так и поступили, то в форме № 1-ПРРО указывайте идентификатор объекта налогообложения, приведенный в форме № 20-ОПП.

Этап 2 — подача регистрационного заявления в ГНСУ. Подают такое заявление в электронной форме через Электронный кабинет или средствами телекоммуникации. Факт и время получения органом ГНСУ регистрационного заявления удостоверяет первая квитанция, направляемая субъекту хозяйствования в электронной форме.

Этап 3 — подача Уведомления о предоставлении информации о квалифицированной электронной подписи.

В Реестр ПРРО следует внести информацию о данных сертификатов электронных подписей и/или печатей, которые используются такими ПРРО

То есть следует внести данные об электронных подписях всех операторов (кассиров) ПРРО. Для этого фискалам необходимо подать Уведомление о предоставлении информации о квалифицированной электронной подписи (приложение 2 к Порядку № 557).

Обратите внимание: по разъяснению налоговиков (см. подкатегорию 109.24 БЗ), генерировать электронную печать ФЛП, имеющему электронную подпись, обязательно только для ПТКС, в которых отсутствует кассир.

В другом разъяснении из этой же подкатегории фискалы констатируют, что законодательство не ограничивает количество электронных печатей при их регистрации субъектом хозяйствования, который имеет несколько ПРРО. Но при этом с помощью одного сертификата электронной подписи и/или печати можно работать одновременно только на одном ПРРО и только одним кассиром. Поэтому в случае одновременного использования нескольких ПРРО необходимо иметь соответствующее количество зарегистрированных кассиров, в отношении которых подано Уведомление о предоставлении информации о квалифицированной электронной подписи.

Этап 4 — регистрация ПРРО. Обработка регистрационного заявления осуществляется автоматически фискальным сервером. Если по результатам такой обработки не обнаружены основания для отказа, осуществляется регистрация ПРРО. Происходит это путем присвоения программным обеспечением фискального сервера фискального номера ПРРО с внесением данных в Реестр ПРРО. Датой регистрации ПРРО является дата формирования его фискального номера.

О регистрации ПРРО субъекту хозяйствования направляется информация во второй квитанции с указанием фискального номера ПРРО.

Если в поле 5 регистрационного заявления по форме № 1-ПРРО субъект хозяйствования поставил отметку напротив «здійснюється (ПРРО може працювати в режимі офлайн)», в момент согласования регистрации ПРРО на него выделяется первая порция диапазона фискальных номеров, которые он будет использовать для работы ПРРО в режиме офлайн*. Информация о них также указывается во второй квитанции, направляемой субъекту хозяйствования. Если же предприятие/ФЛП сообщает налоговикам о том, что при отсутствии связи с сервером расчетные операции не проводятся или для их осуществления применяется резервный РРО, то фискальные номера резервироваться не будут.

* В общем случае такая порция содержит 2000 номеров. Однако субъект хозяйствования может заказать дополнительное количество фискальных номеров, заполнив поле 6 формы № 1-ПРРО.

В разъяснении из подкатегории 109.24 БЗ налоговики отмечали, что установить ПРРО можно на любое количество устройств. Но при этом

использовать один ПРРО одновременно можно только на одном устройстве и только одним кассиром

Следовательно, если у каждого работника торгового зала будет свое устройство с ПРРО, то нужно зарегистрировать каждый такой ПРРО.

Видеоинструкцию по регистрации ПРРО можно найти на сайте ГНСУ (см. tax.gov.ua/baneryi/programni-rro/video-lessons/6842.html).

Отказ в регистрации

Как и в случае с классическим РРО, зарегистрировать ПРРО удается не всегда. Существуют основания, по которым в такой регистрации налоговики могут отказать. Их исключительный перечень приведен в п. 6 разд. ІІ Порядка № 317. Так, ваш ПРРО не зарегистрируют, если:

— автоматизированная проверка выявила несоблюдение общих требований в отношении электронного документооборота. В частности, это касается неподписания и нарушения последовательности подписания электронного документа, несоответствия электронного документа утвержденному формату (стандарту), незаполнения обязательных реквизитов, недействительности электронных подписей и/или печатей подписантов регистрационного заявления, неподтверждения права подписанта на подачу заявления и пр.;

— ПРРО с указанным в регистрационном заявлении наименованием уже зарегистрирован;

— субъект хозяйствования не уведомил орган ГНСУ о хозединице, указанной в заявлении, как об объекте налогообложения в соответствии с требованиями п. 63.3 НКУ или согласно такому уведомлению этот объект закрыт либо не эксплуатируется;

— субъект хозяйствования не включен в ЕГР;

— выявлены расхождения данных, указанных в регистрационном заявлении, с данными об учете и регистрации субъекта хозяйствования в органах ГНСУ как плательщика налогов.

При наличии оснований для отказа в регистрации ПРРО фискальный сервер формирует уведомление о таком отказе с указанием соответствующего основания и направляет субъекту хозяйствования в виде второй квитанции.

Вот и все основные вопросы, касающиеся регистрационных мероприятий. Но иногда возникают ситуации, которые требуют перерегистрации РРО/ПРРО. Что это за ситуации и как провести перерегистрацию РРО и ПРРО, расскажем в следующем подразделе.

3.3. Осуществляем перерегистрацию РРО/ПРРО

Причины и порядок перерегистрации РРО

Перерегистрации РРО посвящена гл. 3 разд. ІІ Порядка № 547-1. Из нее следует, что перерегистрацию осуществляют в таких случаях:

1) субъект хозяйствования планирует использовать РРО в другой хозяйственной единице (п. 1 гл. 3 разд. ІІ Порядка № 547-1);

2) наступило одно из следующих обстоятельств (абзац первый п. 2 гл. 3 разд. ІІ Порядка № 547-1):

— изменились данные о субъекте хозяйствования, указанные в регистрационном удостоверении (налоговый номер или серия и номер паспорта*, наименование либо фамилия, имя, отчество). Заметьте: в регистрационное удостоверение вносят, в частности, адрес хозяйственной единицы, где будет использоваться РРО. Следовательно, если был переименован район в городе, улица или другой топоним, вследствие чего изменился адрес хозяйственной единицы, то субъекту хозяйствования также необходимо перерегистрировать РРО (абзац пятый п. 2 гл. 3 разд. ІІ Порядка № 547-1);

* Для физических лиц, которые из-за своих религиозных убеждений отказались от принятия регистрационного номера учетной карточки плательщика налогов и имеют соответствующую отметку в паспорте.

— изменилась сфера применения РРО;

— изменилась версия внутреннего программного обеспечения РРО;

— установлены расхождения или ошибки в записях регистрационного удостоверения;

— утеряно или стало непригодным для использования регистрационное удостоверение;

3) изменился контролирующий орган, в котором субъект хозяйствования состоит на учете как плательщик налогов по основному месту учета, в частности, в связи с такими обстоятельствами (п. 4 гл. 3 разд. ІІ Порядка № 547-1):

— изменилось местонахождение или место проживания субъекта хозяйствования;

— субъект хозяйствования был включен / не включен в Реестр крупных плательщиков налогов;

— контролирующий орган был реорганизован.

В табл. 3.1 приведем шаги, которые необходимо предпринять в разных случаях перерегистрации РРО.

Таблица 3.1. Порядок перерегистрации РРО

| Основание для перерегистрации | Порядок перерегистрации |

| Изменилось место использования РРО | 1. Субъект хозяйствования или его представитель подает в орган ГНСУ: — регистрационное заявление с отметкой «Перереєстрація»; — регистрационное удостоверение. 2. Орган ГНСУ не позднее 2 рабочих дней со дня подачи регистрационного заявления проводит перерегистрацию РРО и размещает в Электронном кабинете в электронной форме и/или выдает субъекту хозяйствования новое регистрационное удостоверение* |

| Появились основания, указанные в п. 2 гл. 3 разд. ІІ Порядка № 547-1 | 1. Субъект хозяйствования или его представитель в течение 5 рабочих дней, следующих за днем, когда возникли соответствующие основания**, подает в орган ГНСУ: — регистрационное заявление с отметкой «Перереєстрація» и указанием причины перерегистрации; — регистрационное удостоверение. 2. Орган ГНСУ не позднее 2 рабочих дней** со дня подачи регистрационного заявления проводит перерегистрацию РРО и выдает субъекту хозяйствования новое регистрационное удостоверение* |

| Изменился контролирующий орган, в котором субъект хозяйствования состоит на учете как плательщик налогов по основному месту учета | 1. В течение 2 рабочих дней после перевода налогоплательщика на обслуживание в орган ГНСУ по новому месту учета средствами информационно-телекоммуникационной системы ГНСУ осуществляется перерегистрация РРО в налоговый орган по новому основному месту учета такого налогоплательщика. 2. Документы о регистрации/перерегистрации РРО, которые находились в органе ГНСУ по предыдущему месту учета, передаются вместе с учетным делом в налоговый орган по новому основному месту учета*** |

| * В случае отсутствия оснований для отказа в перерегистрации. ** Обратите внимание: конкретные сроки, в которые субъект хозяйствования должен подать соответствующие документы, а орган ГНСУ выдать новое регистрационное удостоверение, не установлены для случая перерегистрации РРО в связи с переименованием районов в городах, улиц и других объектов топонимики (см. абзац пятый п. 2 гл. 3 разд. ІІ Порядка № 547-1). *** Регистрационное удостоверение, ранее выданное субъекту хозяйствования по предыдущему месту учета, остается действующим до момента возникновения изменений в данных о таком субъекте хозяйствования, которые указываются в регистрационном удостоверении (абзац второй п. 4 гл. 3 разд. ІІ Порядка № 547-1). | |

Обратите внимание: при проведении перерегистрации РРО (по любому из оснований) фискальный номер РРО не изменяется и сохраняется до даты отмены регистрации РРО (п. 3 гл. 1 разд. ІІ Порядка № 547-1).

Перерегистрация и внесение изменений в данные о ПРРО

В Порядке № 317 предусмотрены следующие основания для перерегистрации ПРРО:

1) изменились данные о субъекте хозяйствования, а именно (п. 8 разд. ІІ этого Порядка):

— наименование либо фамилия, имя, отчество;

— налоговый номер (без государственной регистрации прекращения юридического лица либо предпринимательской деятельности ФЛП);

— наименование либо адрес хозяйственной единицы, где используется ПРРО.

Для перерегистрации ПРРО по таким основаниям субъекту хозяйствования достаточно подать заявление по форме № 1-ПРРО с отметкой «Перереєстрація»

Обратите внимание: если изменились данные, указанные в регистрационном заявлении, которые не приведены в п. 8 разд. ІІ Порядка № 317 (например, название ПРРО), перерегистрация ПРРО не требуется. Для внесения изменений в данные о ПРРО подается заявление по форме № 1-ПРРО с отметкой «Зміни (крім перереєстрації)».

Порядок № 317 не устанавливает конкретного срока, в течение которого нужно подать заявление в случае перерегистрации ПРРО или внесения изменений в данные о нем. Но учтите: абзацем вторым п. 10 разд. ІІ Порядка № 317 определено, что заявление о проведении перерегистрации или внесении изменений в данные о ПРРО может быть подано субъектом хозяйствования только при условии, что на фискальный сервер отправлен последний фискальный отчетный чек и закрыта последняя смена на таком ПРРО*.

* О нюансах работы ПРРО см. «5. Используем РРО/ПРРО».

Перерегистрация / внесение изменений в данные о ПРРО осуществляется в порядке и сроки, установленные для регистрации ПРРО (см. ранее);

2) изменился контролирующий орган, в котором субъект хозяйствования состоит на учете как плательщик налогов по основному месту учета, в частности, в связи с такими обстоятельствами (п. 11 разд. ІІ Порядка № 317):

— изменилось местонахождение или место проживания субъекта хозяйствования;

— субъект хозяйствования был включен / не включен в Реестр крупных плательщиков налогов;

— контролирующий орган был реорганизован.

В таких случаях субъекту хозяйствования не придется предпринимать никаких действий. Перерегистрация произойдет без его непосредственного участия. Так, в течение 2 рабочих дней после перевода налогоплательщика на обслуживание в орган ГНСУ по новому месту учета средствами информационно-телекоммуникационной системы ГНСУ осуществляется перерегистрация ПРРО в налоговый орган по новому основному месту учета.

Учтите: при проведении перерегистрации ПРРО или внесении изменений в данные о нем фискальный номер ПРРО не изменяется и сохраняется до даты отмены его регистрации (абзац третий п. 2 разд. ІІ Порядка № 317).

3.4. Отменяем регистрацию РРО/ПРРО

Отмена регистрации РРО

Алгоритм отмены регистрации РРО регламентирован гл. 4 разд. ІІ Порядка № 547-1. В частности, в ней приведены исключительные случаи осуществления разрегистрации РРО. Так, регистрацию отменяют, если:

1) субъект хозяйствования подал заявление об отмене регистрации РРО по форме № 4-РРО (приложение 4 к Порядку № 547-1);

2) истек срок службы РРО, указанный в реестре экземпляров РРО или в паспорте (формуляре) РРО, не включенного в этот реестр и зарегистрированного в органе ГНСУ до создания такого реестра;

3) закончились определенные законодательством сроки эксплуатации РРО;

4) РРО используют не по сфере применения, определенной Госреестром РРО;

5) выявлено несоответствие модификации, конструкции и/или версии внутреннего программного обеспечения РРО, включенных в Госреестр РРО;

6) учредительные документы субъекта хозяйствования по решению суда признаны недействительными;

7) имеется судебное решение о ликвидации субъекта хозяйствования — банкрота;

8) имеется судебное решение о прекращении субъекта хозяйствования, которое не связано с банкротством;

9) субъект хозяйствования — ФЛП умер, объявлен умершим, признан недееспособным или безвестно отсутствующим, а также в случае ограничения его гражданской дееспособности;

10) у органа ГНСУ есть сведения из ЕГР о государственной регистрации прекращения субъекта хозяйствования;

11) похищен РРО;

12) изменен собственник РРО;

13) в отношении хозяйственной единицы, где используется РРО, субъект хозяйствования в соответствии с требованиями п. 63.3 НКУ уведомил орган ГНСУ, что такой объект налогообложения закрыт или не эксплуатируется;

14) субъект хозяйствования в связи с применением ПРРО решил отказаться от использования РРО, срок службы которого не закончился.

Отмена регистрации РРО по основаниям, установленным пунктами 1, 11, 12 и 14, может осуществляться исключительно по заявлению субъекта хозяйствования. А вот в случаях, определенных пунктами 2 — 10 и 13, она может происходить как по заявлению субъекта хозяйствования, так и принудительно (обязательная отмена) по решению органа ГНСУ по месту регистрации РРО.

Рассмотрим варианты отмены регистрации подробнее.

Добровольная отмена регистрации. Добровольную отмену регистрации осуществляют исключительно на основании заявления самого субъекта хозяйствования. Можно выделить 3 этапа ее проведения (см. табл. 3.2).

Таблица 3.2. Порядок добровольной отмены регистрации РРО

| Этап | Порядок действий |

| Этап 1. Подготовка к разрегистрации | 1. Субъект хозяйствования обращается в ЦСО, с которым заключен договор о техобслуживании и ремонте РРО, для распломбирования РРО. С собой нужно взять справку об опломбировании РРО. 2. ЦСО распломбирует РРО, изымает справку об опломбировании и выдает субъекту хозяйствования справку по форме № 1-ЦСО с данными о распломбировании*. 3. ЦСО направляет в орган ГНСУ по месту регистрации РРО в электронной форме средствами телекоммуникаций экземпляр справки о распломбировании РРО |

| Этап 2. Подача документов | Субъект хозяйствования или его представитель подает в орган ГНСУ по месту регистрации РРО такие документы: — заявление об отмене регистрации РРО по форме № 4-РРО. В заявлении следует указать способ получения справки об отмене регистрации РРО (по почте, непосредственно в органе ГНСУ) либо ее копии в электронной форме (путем размещения в Электронном кабинете или по электронной почте); — регистрационное удостоверение. В случае хищения РРО нужно предоставить копию соответствующего документа от органа полиции. При отказе от применения РРО, срок службы которого не закончился, в пользу ПРРО субъекты хозяйствования отменяют регистрацию такого РРО с подачей в органы ГНСУ отчетных документов, предусмотренных Законом об РРО |

| Этап 3. Отмена регистрации | Орган ГНСУ в течение 5 календарных дней, следующих за днем получения соответствующих документов (см. этап 2), при наличии справки ЦСО о распломбировании РРО осуществляет отмену регистрации РРО и предоставляет (направляет) субъекту хозяйствования справку по форме № 6-РРО способом, указанным в заявлении об отмене регистрации РРО |

| * В исключительных случаях, когда обнаружены несоответствия конструкции и/или программного обеспечения РРО документации производителя, для распломбировки придется обратиться непосредственно в орган ГНСУ (п. 10 Порядка опломбирования РРО). | |

Принудительная разрегистрация. В тех случаях, когда законодательство требует обязательной отмены регистрации РРО, субъект хозяйствования может сам начать процедуру разрегистрации (подать заявление) или же дождаться, когда соответствующее решение примет орган ГНСУ.

Наш совет: лучше сделайте это самостоятельно и не затягивайте с подачей заявления. Если решите поступить таким образом, действуйте так, как описано в табл. 3.2.

Если же сами запускать процесс разрегистрации вы не хотите, алгоритм действий будет другим. Причем зависит он от случая обязательной разрегистрации. Рассмотрим их.

1. Истек срок службы/эксплуатации РРО. При этом не важно, в каком состоянии находится используемый РРО. Даже если он технически и функционально пригоден к использованию, по истечении срока службы его необходимо разрегистрировать*. Кроме того, РРО нужно разрегистрировать, если истек срок его эксплуатации, установленный законодательством.

* Подробнее о сроке службы РРО см. ранее.

Если субъект хозяйствования сам не подал заявление об отмене регистрации, то принудительная разрегистрация в этом случае будет происходить по следующему алгоритму (см. табл. 3.3).

Таблица 3.3. Принудительная разрегистрация при истечении срока службы/эксплуатации РРО

| Этапы разрегистрации | Алгоритм действий |

| Этап 1. Предупреждение о необходимости разрегистрации | Орган ГНСУ по месту регистрации РРО за месяц до окончания срока службы/эксплуатации РРО предупреждает субъекта хозяйствования о необходимости провести отмену регистрации РРО. В течение этого месяца субъект хозяйствования еще имеет возможность подать заявление о разрегистрации. Алгоритм действий для такого случая приведен в табл. 3.2 |

| Этап 2. Принятие решения о разрегистрации | Если субъект хозяйствования не подал заявление об отмене регистрации РРО до окончания срока его службы/эксплуатации, орган ГНСУ принимает решение об отмене регистрации РРО. Такое решение составляют по форме № 5-РРО (приложение 5 к Порядку № 547-1). Учтите: его субъекту хозяйствования не выдают |

| Этап 3. Отмена регистрации | Не позднее 2 рабочих дней после наступления срока вывода РРО из эксплуатации орган ГНСУ проводит отмену регистрации РРО и направляет: — субъекту хозяйствования — справку об отмене регистрации РРО по форме № 6-РРО (приложение 6 к Порядку № 547-1); — ЦСО, который проводил техобслуживание РРО, — экземпляр справки об отмене регистрации РРО в электронной форме средствами телекоммуникаций. Экземпляр справки по форме № 6-РРО размещается в Электронном кабинете |

Обратите внимание: процедура распломбирования РРО в ЦСО по возможности проводится и для тех РРО, в отношении которых принято решение органа ГНСУ о принудительной отмене регистрации.

2. Другие случаи обязательной разрегистрации РРО. Если вы приобрели, зарегистрировали РРО и стали использовать его в иной сфере деятельности, нежели указанная в регистрационном удостоверении, такой РРО придется разрегистрировать. Сделать это можно добровольно путем подачи соответствующего заявления (см. табл. 3.2). Или же можно дождаться, пока такое нарушение обнаружит орган ГНСУ и сам запустит разрегистрационную процедуру (см. табл. 3.4).

Разрегистрировать РРО необходимо также в случае, если обнаружено несоответствие модификации, конструкции и/или версии внутреннего программного обеспечения РРО, включенных в Госреестр РРО.

Алгоритм действий при отмене регистрации РРО по решению органа ГНСУ в таких ситуациях, а также в других случаях, кроме рассмотренных выше, покажем в табл. 3.4.

Таблица 3.4. Общий порядок отмены регистрации РРО по решению органа ГНСУ

| Этапы разрегистрации | Алгоритм действий |

| Этап 1. Принятие решения о разрегистрации | Орган ГНСУ по месту регистрации РРО не позднее одного месяца со дня возникновения соответствующих оснований (см. пункты 4 — 10 и 13) принимает решение об отмене регистрации РРО*. Такое решение оформляется по форме № 5-РРО (приложение 5 к Порядку № 547-1) |

| Этап 2. Отмена регистрации | Должностное лицо органа ГНСУ в течение 5 календарных дней со дня принятия соответствующего решения проводит отмену регистрации РРО и предоставляет (направляет): — субъекту хозяйствования — справку об отмене регистрации РРО по форме № 6-РРО; |

| — ЦСО, который проводил техобслуживание РРО, — экземпляр справки об отмене регистрации РРО в электронной форме средствами телекоммуникаций. Экземпляр справки по форме № 6-РРО размещается в Электронном кабинете | |

| * Если, конечно, субъект хозяйствования раньше не подал заявление об отмене регистрации РРО. | |

Если возможно, необходимо произвести еще и распломбирование РРО в ЦСО.

Обратите внимание: момент начала принудительной разрегистрации РРО, установленный Порядком № 547-1, неконкретный. Налоговики принимают решение «не позднее одного месяца со дня возникновения оснований для отмены регистрации РРО». Это означает, что, откладывая добровольный процесс разрегистрации РРО, можно не успеть с подачей заявления. Есть вероятность, что орган ГНСУ примет свое решение раньше. При этом невозможно заранее знать точную дату разрегистрации РРО. Ведь о принятом решении налоговики информировать не обязаны, а справку по форме № 6-РРО субъект хозяйствования получит постфактум. То есть об отмене регистрации вашего РРО вы можете узнать с опозданием. Подвох в том, что такая ситуация может привести к штрафным последствиям. О них рекомендуем прочесть в разделе 8.

Заметьте: документы, приведенные в табл. 3.2 — 3.4, может подать и получить как ответственное лицо юрлица или сам ФЛП, так и представитель таких субъектов хозяйствования. При этом необходимо иметь при себе документ, удостоверяющий личность, а представитель дополнительно предъявляет должным образом оформленную доверенность на проведение отмены регистрации РРО (п. 7 гл. 4 разд. ІІ Порядка № 547-1). При подаче документов в электронной форме должны быть соблюдены требования относительно электронной идентификации.

Разрегистрация ПРРО

Отмена регистрации ПРРО осуществляется либо по инициативе самого субъекта хозяйствования, либо автоматически фискальным сервером.

По инициативе владельца ПРРО его разрегистрируют, если:

1) субъект хозяйствования подал заявление об отмене регистрации ПРРО;

2) ПРРО имеет неисправности, не подлежащие устранению;

3) украдено устройство, на которое установлен ПРРО;

4) скомпрометирован личный ключ квалифицированной электронной подписи (КЭП).

В каком порядке происходит отмена регистрации ПРРО по этим основаниям, покажем в табл. 3.5.

Таблица 3.5. Порядок разрегистрации ПРРО по инициативе субъекта хозяйствования

| Основание для разрегистрации | Порядок отмены регистрации |

| Заявление субъекта хозяйствования | 1. Субъект хозяйствования обеспечивает передачу на фискальный сервер всех копий электронных расчетных документов, электронных фискальных отчетных чеков и уведомлений по формам № 3-ПРРО и № 4-ПРРО, созданных ПРРО в режиме офлайн. 2. Субъект хозяйствования подает через Электронный кабинет или средствами телекоммуникаций заявление по форме № 1-ПРРО с отметкой «Скасування реєстрації». 3. Орган ГНСУ отменяет регистрацию ПРРО путем исключения его из Реестра ПРРО и закрытия фискального номера. 4. Субъекту хозяйствования через Электронный кабинет направляется уведомление об отмене регистрации ПРРО |

| Неисправность ПРРО, не подлежащая устранению | 1. Субъект хозяйствования в течение дня, в котором обнаружена неисправность / кража / компрометация личного ключа направляет через Электронный кабинет или средствами телекоммуникаций уведомление по форме № 2-ПРРО (приложение 2 к Порядку № 317): — органу ГНСУ; — производителю ПРРО и/или ЦСО (при наличии). В форме № 2-ПРРО ставится отметка в соответствующем поле: «несправність» или «крадіжка пристрою чи компрометація ключа». 2. Если в форме № 2-ПРРО указано, что ПРРО является неисправным, в Реестр ПРРО вносится отметка об этом. 3. По истечении месяца с момента внесения в Реестр отметки о неисправности ПРРО орган ГНСУ отменяет регистрацию ПРРО путем исключения его из Реестра и закрытия фискального номера*. 4. Субъекту хозяйствования через Электронный кабинет направляется уведомление об отмене регистрации ПРРО |

| Кража устройства, на которое установлен РРО | |

| Компрометация личного ключа КЭП | |

| * Если в течение месяца субъект хозяйствования устранит неисправность и подаст органу ГНСУ заявление по форме № 1-ПРРО с отметкой «Відновлення роботи», разрегистрация ПРРО не производится. | |

Основания для разрегистрации ПРРО фискальным сервером приведены в п. 3 разд. ІІІ Порядка № 317. Так, отмена регистрации ПРРО произойдет автоматически, если:

1) в ЕГР внесена запись о государственной регистрации прекращения юрлица или предпринимательской деятельности ФЛП;

2) в отношении хозяйственной единицы, где используется РРО, субъект хозяйствования в соответствии с требованиями п. 63.3 НКУ уведомил орган ГНСУ о том, что такой объект налогообложения закрыт или не эксплуатируется;

3) в отношении субъекта хозяйствования имеется судебное решение, вступившее в законную силу, о:

— ликвидации в связи с банкротством;

— прекращении, не связанном с банкротством;

— признании недействительными учредительных документов;

4) имеются данные о том, что ФЛП умер, объявлен умершим, признан недееспособным или безвестно отсутствующим, а также в случае ограничения его гражданской дееспособности;

5) субъект хозяйствования снят с учета в органах ГНСУ в других случаях, предусмотренных ст. 67 НКУ и Законом № 755.

Об отмене регистрации ПРРО орган ГНСУ сообщит субъекту хозяйствования путем направления через Электронный кабинет соответствующего уведомления с указанием оснований для разрегистрации и ее даты (п. 4 разд. ІІІ Порядка № 317).

выводы

- Регистрация как РРО, так и ПРРО начинается с подачи налоговикам регистрационного заявления. В случае с ПРРО — исключительно в электронной форме.

- При проведении перерегистрации РРО/ПРРО (по любому из оснований) его фискальный номер не изменяется и сохраняется до даты отмены регистрации такого РРО/ПРРО.

- В зависимости от основания отмена регистрации РРО может производиться либо по заявлению субъекта хозяйствования, либо по решению ГНСУ, а отмена регистрации ПРРО — по инициативе субъекта хозяйствования или автоматически фискальным сервером.