Последствия ошибки в строке 14

Вспомним основное правило декларирования: налогоплательщик в налоговой декларации самостоятельно исчисляет сумму налогового обязательства, которая и считается согласованной (п. 54.1 НКУ). Сумма согласованного налогового обязательства подлежит уплате плательщиком в бюджет в установленные сроки (п. 57.1 НКУ).

В декларации по ЕН (по форме в редакции приказа Минфина от 09.12.2020 г. № 752) стр. 10 и 11 носят исключительно расчетный характер. В них ФЛП на ЕН группы 3 вписывают суммы ЕН, рассчитанные согласно избранной ставке — 3 % и/или 5 % соответственно. А вот

ориентиром при декларировании ЕН считается стр. 14 декларации по ЕН

В стр. 14 плательщик отражает сумму единого налога, начисленную по результатам отчетного периода (у ФЛП третьей группы — по итогам квартала). Она рассчитывается как разница между значениями стр. 12 (общей суммой начисленного за отчетный период ЕН) и стр. 13 (ЕН, начисленного за предыдущий отчетный период).

Именно сумму, указанную в стр. 14 декларации по ЕН, налоговики:

(1) считают согласованным налоговым обязательством (НО) и

(2) разносят в интегрированную карточку плательщика (ИКП).

При незаполненной строке 14 декларации за I квартал 2021 года (хоть и при фактически рассчитанном за этот период едином налоге в стр. 11) у ФЛП по такой декларации согласованной оказалась нулевая сумма единого налога к уплате.

В то же время сумма налога, уплаченная ФЛП в бюджет до истечения предельных сроков уплаты по итогам декларирования, засветилась в ИКП как излишне уплаченное денежное обязательство (переплата). То есть как сумма средств, которые на определенную дату зачислены в соответствующий бюджет сверх начисленных сумм денежных обязательств, предельный срок уплаты которых наступил на такую дату (п.п. 14.1.115 НКУ).

Получается, что в результате такого декларироования у ФЛП:

— оказались фактически занижены налоговые обязательства по ЕН;

— образовалась на лицевом счете переплата в сумме рассчитанных и не задекларированных должным образом налоговых обязательств по ЕН.

Причем надеяться на то, что деньги, уплаченные в бюджет, налоговики при проверке расценят как уплату ЕН за отчетный период, не стоит.

До тех пор пока ФЛП не уточнит декларацию за I квартал 2021 года и не задекларирует (согласует) единый налог к уплате в стр. 14 декларации за I квартал 2021 года, налоговые обязательства будут оставаться заниженными.

Ведь недоплатой в понимании НКУ являются заниженные (а не недоплаченные) налоговые обязательства. И именно занижение налоговых обязательств является нарушением, которое наказывается штрафом. При этом состояние взаиморасчетов с бюджетом по такому заниженному налогу здесь никакой роли не сыграет. Поэтому ФЛП лучше сразу же самоисправиться.

Исправляем ошибку

Следуя правилам п. 50.1 НКУ, чтобы не ждать исправления в составе декларации по ЕН за полугодие 2021 года, обнаруженную ошибку можно исправить через уточняющую декларацию (УД). С 01.04.2021 г. ФЛП на ЕН подавать ее должны по обновленной форме (в редакции приказа Минфина от 09.12.2020 г. № 752, см. БЗ 107.01.07).

По общим правилам если налоговые обязательства занижены (возникла недоплата), то при исправлении через УД плательщику грозит самоштраф в размере 3 %. Причем уплатить недоплату и самоштраф п. 50.1 НКУ требует до подачи УД.

Однако в нашем случае физлицу-предпринимателю до подачи увеличивающей УД ни доначисленную сумму ЕН, ни самоштраф платить не придется:

1) доначисленная сумма ЕН из УД фактически будет погашена за счет зависшей на лицевом счете переплаты ЕН. Причем для этого никаких заявлений направлять в контролирующий орган не нужно. Ведь переплату в погашение обязательства по одному и тому же платежу должны зачислять автоматически (п.п. «а» п. 87.1 НКУ);

2) самоштраф (и пеню) ввиду действия карантинного моратория на штрафные санкции за нарушение налогового законодательства (в том числе за занижение единого налога) вообще не начисляют (п. 521 подразд. 10 разд. ХХ НКУ). Как поясняют налоговики, самоштрафа и пени не будет, если карантинные ошибки плательщик успеет исправить до окончания карантина (пока продлен до 30.06.2021 г. постановлением КМУ от 21.04.2021 г. № 405).

Поэтому, заполняя УД к декларации за I квартал 2021 года, стр. 19 для самоштрафа, как и стр. 20 для пени, оставляем пустой (не заполняем). При этом в УД ФЛП должен вписать пояснения о причине неначисления самоштрафа в специальном поле «Доповнення до податкової декларації… відповідно до п. 46.4 ПКУ…» заключительной части УД.

Остальные поля и строки УД заполняются в общем порядке:

— в поле 03 ставим отметку, что декларация уточняющая;

— в полях 2 и 3 указываем «I квартал 2021 року»;

— в разделах IV и V указываем правильные данные за I квартал 2021 года (как если бы ошибки не было);

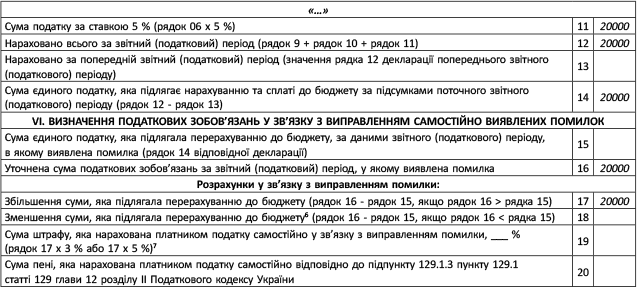

— заполняем раздел VI так: в строке 15 указываем ошибочную сумму единого налога за I квартал 2021 года, в строке 16 — правильную сумму за тот же период, в строке 17 — доначисленную сумму единого налога (см. рисунок ниже).

Фрагмент УД к декларации за I квартал 2021 года