Правила посевной

Проводить весенне-полевые работы в условиях военных (боевых) действий, по мнению Гоструда, следует, соблюдая определенные правила* безопасности и здоровья своих работников:

* vn.dsp.gov.ua/novini-upravlinnya/rekomendatsii-dlya-robotodavtsiv_8/

1. Не проводить весенне-полевые работы, если ваш регион расположен непосредственно в зоне ведения боевых действий и на незначительном расстоянии от нее.

2. Перед проведением весенне-полевых работ следует вместе с МВД и ГСЧС организовать проверку сельхозугодий и прилегающих к ним участков на предмет наличия снарядов, взрывных устройств и других предметов и материалов, которые создают или могут создать угрозу работникам (особенно в зонах, прилегающих к ведению боевых действий).

3. Перед проведением весенне-полевых работ организовать внеплановые инструктажи по вопросам охраны труда работников в отношении действий должностных лиц и производственного персонала субъектов хозяйствования в случае начала боевых действий (артиллерийские обстрелы, бомбардировка и тому подобное).

4. Разработать планы эвакуации персонала перед началом и во время проведения боевых действий и планы ликвидации аварийных ситуаций с минимальным уровнем угрозы жизни и здоровью работающих.

5. Проводить полевые работы только в условиях достаточной видимости, исключительно в дневное время.

6. Разработать безопасные маршруты доставки, транспортировки оборудования, оснащения, удобрений и других материалов к месту непосредственного выполнения работ.

7. Организовать оперативную коммуникацию между работниками в поле для немедленного информирования их в случае создания опасной для их жизни и здоровья ситуации. Для этого следует обеспечить машинистов тракторных бригад средствами связи.

8. Запретить выполнение сложных и/или долговременных ремонтных работ машин, механизмов, оборудования в зонах, прилегающих к зонам ведения боевых действий с целью минимизации времени пребывания работников на открытом пространстве и тому подобное.

Компенсация кредитов

Кредит под 0 %. Из-за боевых действий, которые ведутся во многих регионах Украины, в том числе из-за блокировки портов на юге Украины, определенное количество аграриев не имеет возможности реализовать собранный урожай 2021 года на экспорт. Из-за этого у определенных субъектов теперь недостаточно оборотных средств для проведения своей хозяйственной деятельности.

Чтобы аграрии не провалили посевную компанию, Кабмин внес изменения в Порядок предоставления финансовой государственной поддержки субъектам предпринимательства, утвержденный постановлением Кабмина от 24.01.2020 № 28, которыми расширил программу кредитования для аграриев. А именно, на время действия военного положения он не только выступил в качестве гаранта возвращения аграриями кредитов, но и дал право самим аграриям получить поддержку в виде компенсации процентов за получение кредитов для осуществления сельхоздеятельности на период военного положения и в течение 6 месяцев после его прекращения или отмены.

По сути, Кабмин расширил действие государственной программы «Доступные кредиты 5-7-9 %». Но на время действия военного положения у аграриев есть возможность получить кредит в гривне не под 3, 5, 7 или 9 %, а под 0 %. О том, кто имеет право в военное время из числа аграриев рассчитывать на такую компенсацию, поговорим дальше.

А перед этим напомним, что эта государственная поддержка предоставляется в виде компенсации процентных ставок по полученным аграриями кредитам (п. 7 Порядка № 28). То есть аграрий заключает с банком (который подписал договор о сотрудничестве с Фондом развития предпринимательства, п. 6 Порядка № 28) кредитный договор на базовых условиях, а Фонд по этому договору принимает на себя обязательство возместить начисленные проценты (путем перечисления денег банка).

При этом сумма компенсации в период:

— действия военного положения происходит до уровня 0 % годовых;

— после завершения этого периода (это если военное положение закончится до окончания срока 6-месячного кредитования) и до завершения срока кредитования — до уровня 5 % годовых.

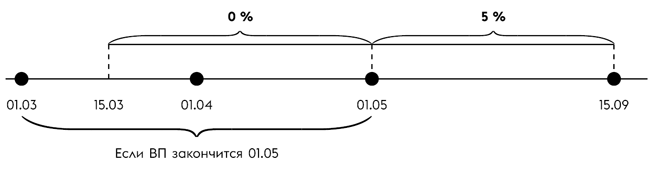

По нашему мнению, эти правила следует понимать так, как приведено на рисунке ниже. Например, возьмем случай получения кредита на 6 месяцев (максимальный срок) 15.03.2022. При этом допустим, что военное положение закончится 01.05.2022

Правила применения льготных ставок кредитования

При этом речь идет только о кредите, полученном аграрием для осуществления сельхоздеятельности на период военного положения и в течение 6 месяцев после его прекращения или отмены.

Получатели. Получить господдержку могут те субъекты, которые являются сельхозтоваропроизводителями по требованиям п.п. 2.151 Закона Украины от 24.06.2004 № 1877-IV, то есть:

1) из числа юрлиц — лица, у которых:

— основным видом деятельности является производство сельхозпродукции;

— доля сельхозтоваропроизводства составляет не менее 75 % в течение предыдущих 12 последовательных отчетных налоговых периодов совокупно;

2) из числа ФЛП — семейные фермерские хозяйства, которые являются плательщиками сельхозЕН.

Кроме того, чтобы аграрию на время действия военного положения получить этот вид поддержки, он должен соблюдать и другие критерии, а именно (п. 8 Порядка № 28):

1) учредителем, участником (акционером, членом) агрария или конечным бенефициаром не может быть гражданин государства-агрессора или государства-оккупанта;

2) аграрий должен быть зарегистрирован на территории Украины (кроме временно оккупированных территорий в Донецкой и Луганской областях, Автономной Республике Крым и г. Севастополе);

3) аграрий не подпадает под ограничения в отношении предоставления господдержки, определенные ст. 13 Закона Украины от 22.03.2012 № 4618-VI, а именно:

— признан банкротом или относительно которых возбуждено дело о банкротстве;

— находится в стадии прекращения;

— подал заведомо недостоверные сведения и документы во время обращения за предоставлением государственной поддержки;

— имеет задолженность перед бюджетом, ПФУ, соцфондами;

— получил господдержку с нарушением условий ее предоставления или условий в отношении целевого использования бюджетных средств, что доказано в установленном порядке.

Если аграрий соблюдает эти критерии, то на время военного положения он может рассчитывать на компенсацию процентов, начисленных за пользованием кредитом в нацвалюте, полученным в период до 31 мая 2022 г. на приобретение основных средств и покрытие любых расходов, связанных с осуществлением сельскохозяйственной деятельности.

Под действие компенсации попадает только краткосрочный кредит, полученный в нацвалюте на срок не более чем 6 месяцев.

Как получить поддержку. Для получения господдержки аграрию следует подать уполномоченному банку заявку на получение кредита и другие документы/информацию в соответствии с внутренними процедурами и правилами уполномоченного банка с учетом требований к перечню информации и форм документов, установленных Фондом.

Учет и налоговые последствия. Получение такой господдержки является целевым финансированием. Ведь она имеет четкую целевую направленность — для компенсации процентов по банковскому кредиту. Учитывается она на субсчете 482.

Банк начисляет проценты по кредиту ежемесячно, и компенсация процентов Фондом осуществляется с такой же периодичностью (п. 14 Порядка № 28).

Поэтому тем аграриям, которые имеют право на получение господдержки, в конце каждого месяца следует осуществить следующие проводки:

— начисленные проценты за полученный кредит: Дт 951 — Кт 684;

— погашение начисленных процентов за счет Фонда прямо на счет банка: Дт 684 — Кт 482 и Дт 482 — Кт 718.

По налогу на прибыль — никаких разниц. В расходах учитывается сумма процентов по базовой ставке, а в доходах — сумма господдержки.

У единщиков доход на сумму компенсации процентов не возникнет. Поскольку целевое финансирование в пределах государственных программ освобождено от налогообложения согласно п.п. 4 п. 292.11 НКУ (ср. ).

У плательщиков сельхозЕН суммы целевого финансирования не повлияют на размер сельхоздоли, так как эти суммы при расчете сельхоздоли будут исключены из общего дохода агрария через стр. 3.1.

Гибель урожая

Если у агрария из-за военных действий погиб урожай, то ему следует будет отразить такую гибель в своем учете. Делать это нужно будет в такой последовательности:

1) когда появится возможность безопасного и беспрепятственного доступа, чтобы провести осмотр полей, на которых погибли посевы, следует будет их осмотреть и оформить осмотр актом обследования и списания погибших посевов. Такой акт составляет в произвольной форме комиссия, которая осматривает посевы. Чтобы выводы комиссии были обоснованы, к акту прилагают документы, подтверждающие факт наступления форс-мажора. Таким подтверждением может служить письмо ТПП от 28.02.2022 № 2024/02.0-7.1 о форс-мажоре из-за военных действий и заключения ГСЧС, МВД и военной администрации о проведении боевых действий на вашей территории;

2) на основе акта, которым зафиксировано наступление форс-мажора, бухгалтерия должна определить размер нанесенных убытков, исходя из суммы средств, которые были израсходованы на выращивание погибших посевов;

3) если гибель посевов произошла из-за боевых действий, то аграрий сам должен решать, будет ли он делить расходы, понесенные на выращивание погибших посевов, на повторяемые и неповторяемые расходы. Все зависит от того, как именно был уничтожен плодородный слой почвы после проведения боевых действий.

Напомним, что делят расходы на повторяемые или неповторяемые с целью отражения таких расходов в учете:

— повторяемые расходы относят в состав чрезвычайных потерь, то есть списывают в состав прочих расходов деятельности (Дт 977 — Кт 231);

— неповторяемые расходы, то есть расходы, которые были понесены на выращивание погибшей культуры и которые касаются также выращивания новой культуры на площади, где погибла предыдущая культура. Такие расходы относят в состав себестоимости новой культуры (Дт 231/новая культура — Кт 231/погибшая культура).

Подробно о разделении расходов на повторяемые или неповторяемые читайте в «Налоги & бухучет», 2021, № 86, с. 16;

4) на НДС-учет гибель посевов во время военного положения не повлияет.

Дело в том, что в соответствии с п. 321 подразд. 2 разд. ХХ НКУ временно, в течение действия военного, чрезвычайного положения, не считаются использованными плательщиком НДС в нехозяйственной деятельности уничтоженные в результате действия обстоятельств непреодолимой силы товары, которые были использованы при выращивании посевов, погибших в период действия военного, чрезвычайного положения.

Поскольку по всей Украине действует военное положение, то из этого следует, что гибель посевов из-за любого форс-мажора (как военные действия, так и естественные катаклизмы) на всей территории Украины не вызывает компенсации налогового кредита, связанного с товарами, использованными при выращивании погибших посевов.

Это хорошее послабление для агрария. Так как до введения военного положения было безопаснее не компенсировать только налоговый кредит, связанный с неповторяемыми расходами. Так как только эти расходы попадали в стоимость продукции, которая будет продана аграрием с НДС. Подробно об этом можно прочитать в «Налоги & бухучет», 2021, № 86, с. 16.

Вместе к победе! Слава Украине!