Правила посівної

Проводити весняно-польові роботи в умовах воєнних (бойових) дій на думку Держпраці слід дотримуючись певних правил* безпеки та здоров’я своїх працівників:

* vn.dsp.gov.ua/novini-upravlinnya/rekomendatsii-dlya-robotodavtsiv_8/

1. Не проводити весняно-польові роботи, якщо ваш регіон розташований безпосередньо у зоні ведення бойових дій та на незначній відстані від неї.

2. Перед проведенням весняно-польових робіт слід разом з МВС та ДСНС організувати перевірку сільгоспугідь та прилеглих до них ділянок на предмет наявності снарядів, вибухових пристроїв та інших предметів і матеріалів, що створюють або можуть створити загрозу працівникам (особливо у зонах, прилеглих до ведення бойових дій).

3. Перед проведенням весняно-польових робіт організувати позапланові інструктажі з питань охорони праці працівників щодо дій посадових осіб та виробничого персоналу суб’єктів господарювання у разі початку бойових дій (артилерійські обстріли, бомбардування тощо).

4. Розробити плани евакуації персоналу перед початком та під час проведення бойових дій та плани ліквідації аварійних ситуацій з мінімальним рівнем загрози життю та здоров’ю працюючих.

5. Проводити польові роботи тільки в умовах достатньої видимості, виключно у денний час

6. Розробити безпечні маршрути доставки, транспортування обладнання, устаткування, добрив та інших матеріалів до місця безпосереднього виконання робіт.

7. Організувати оперативну комунікацію між працівниками у полі для негайного інформування їх у разі створення небезпечної для їх життя та здоров’я ситуації. Для цього слід забезпечити машиністів тракторних бригад засобами зв’язку.

8. Заборонити виконання складних та/або довготривалих ремонтних робіт машин, механізмів, обладнання в зонах прилеглих до ведення бойових дій з метою мінімізації часу перебування працівників на відкритому просторі тощо.

Компенсація кредитів

Кредит під 0 %. Через бойові дії, які ведуться в багатьох регіонах України, в тому числі через блокування портів на півдні України, певна кількість аграріїв не має можливості реалізувати зібраний врожай 2021 року на експорт. Через це у певних суб’єктів наразі недостатньо обігових коштів для проведення своєї господарської діяльності.

Щоб аграрії не провалили посівну компанію, Кабмін вніс зміни до Порядку надання фінансової державної підтримки суб’єктам підприємництва, затвердженого постановою Кабміну від 24.01.2020 № 28, якими розширив програму кредитування для аграріїв. А саме, на час дії воєнного стану він не тільки виступив гарантом повернення аграріями кредитів, а й надав право самим аграріям отримати підтримку у вигляді компенсації процентів за отримання кредитів для провадження сільгоспдіяльності на період воєнного стану та протягом 6 місяців після його припинення чи скасування.

По суті, Кабмін розширив дію державної програми «Доступні кредити 5-7-9 %». Але на час дії воєнного стану у аграріїв є можливість отримати кредит у гривні не під 3, 5, 7 або 9 %, а під 0 %. Про те, хто має право у воєнний час з числа аграріїв розраховувати на таку компенсацію, поговоримо далі.

А перед цим нагадаємо, що ця державна підтримка надається у вигляді компенсації процентних ставок за отриманими аграріями кредитами (п. 7 Порядку № 28). Тобто аграрій укладає з банком (який підписав договір про співробітництво з Фондом розвитку підприємництва, п. 6 Порядку № 28) кредитний договір на базових умовах, а Фонд за цим договором бере на себе зобов’язання відшкодувати нараховані проценти (шляхом перерахування грошей банку).

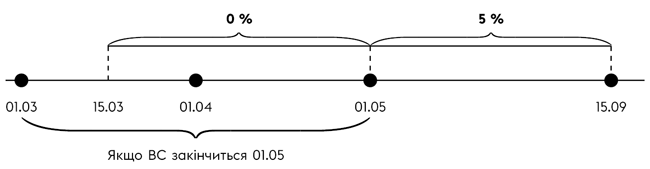

При цьому сума компенсації в період:

— дії воєнного стану відбувається до рівня 0 % річних;

— після завершення цього періоду (це якщо воєнний стан закінчиться до закінчення строку 6 місячного кредитування) та до завершення строку кредитування — до рівня 5 % річних.

На наш погляд, ці правила слід розуміти так як наведено на рисунку нижче. Наприклад візьмемо випадок отримання кредиту на 6 місяців (максимальний строк) 15.03.2022. При цьому припустимо, що воєнний стан закінчиться 01.05.2022

Правила застосування пільгових ставок кредитування

При цьому мова іде тільки про кредит, отриманий аграрієм для провадження сільгоспдіяльності на період воєнного стану та протягом шести місяців після його припинення чи скасування.

Отримувачі. Отримати держпідтримку можуть ті суб’єкти які, є сільгосптоваровиробниками за вимогами п.п. 2.151 Закону України від 24.06.2004 № 1877-IV, тобто:

1) з числа юросіб, особи у яких:

— основним видом діяльності є виробництво сільгосппродукції;

— частка сільгосптоваровиробництва становить не менше 75 % протягом попередніх 12 послідовних звітних податкових періодів сукупно;

2) з числа ФОП — сімейні фермерські господарства, які є платниками сільгоспЄП.

Крім цього, щоб аграрію на час дії воєнного стану отримати цей вид підтримки, він має дотримуватися і інших критеріїв, а саме (п. 8 Порядку № 28):

1) засновником, учасником (акціонером, членом) аграрія або кінцевим бенефіціаром не може бути громадянин держави-агресора або держави-окупанта;

2) аграрій повинен бути зареєстрований на території України (крім тимчасово окупованих територій у Донецькій та Луганській областях, Автономній Республіці Крим і м. Севастополі);

3) аграрій не підпадає під обмеження щодо надання держпідтримки, визначені ст. 13 Закону України від 22.03.2012 № 4618-VI, а саме:

— визнані банкрутами або стосовно яких порушено справу про банкрутство;

— перебувають у стадії припинення;

— подали завідомо недостовірні відомості та документи під час звернення за наданням державної підтримки;

— мають заборгованість перед бюджетом, ПФУ, соцфондами;

— отримали держпідтримку з порушенням умов її надання або умов щодо цільового використання бюджетних коштів, що доведено в установленому порядку.

Якщо аграрій дотримується цих критеріїв, то на час воєнного стану він може розраховувати на компенсацію процентів, нарахованих за користуванням кредитом у нацвалюті, отриманим в період до 31 травня 2022 р. на придбання основних засобів та покриття будь-яких витрат, пов’язаних із провадженням сільськогосподарської діяльності.

Під дію компенсації потрапляє тільки короткостроковий кредит, що отримано у нацвалюті на строк не більше ніж 6 місяців.

Як отримати підтримку. Для отримання держпідтримки аграрію слід подати уповноваженому банку заявку на отримання кредиту та інші документи/інформацію відповідно до внутрішніх процедур та правил уповноваженого банку з урахуванням вимог до переліку інформації та форм документів, установлених Фондом.

Облік та податкові наслідки. Отримання такої держпідтримки є цільовим фінансуванням. Адже вона має чітку цільову спрямованість — для компенсації процентів за банківським кредитом. Обліковують її на субрахунку 482.

Банк нараховує проценти за кредитом щомісячно і компенсація процентів Фондом здійснюється з такою ж періодичністю (п. 14 Порядку № 28).

Тому тим аграріям, які мають право на отримання держпідтримки, наприкінці кожного місяця слід здійснити такі проведення:

— нараховані проценти за отриманий кредит: Дт 951 — Кт 684;

— погашення нарахованих відсотків за рахунок Фонду прямо на рахунок банку: Дт 684 — Кт 482 і Дт 482 — Кт 718.

З податку на прибуток — жодних різниць. У витратах обліковується сума процентів за базовою ставкою, а в доходах — сума держпідтримки.

У єдинників дохід на суму компенсації процентів не виникне. Оскільки цільове фінансування в межах державних програм звільнене від оподаткування згідно з п.п. 4 п. 292.11 ПКУ (ср. ).

У платників сільгоспЄП суми цільового фінансування не вплинуть на розмір сільгоспчастки, так як ці суми при розрахунку сільгоспчастки будуть виключені з загального доходу аграрія через ряд. 3.1.

Загибель урожаю

Якщо у аграрія через воєнні дії загинув урожай, то йому слід буде відобразити таку загибель у своєму обліку. Робити це слід буде в такій послідовності:

1) як з’явиться змога безпечного та безперешкодного доступу провести огляд полів, на яких загинули посіви, слід буде їх оглянути і оформити огляд актом обстеження та списання загиблих посівів. Такий акт складають у довільній формі комісією, яка оглядає посіви. Щоб висновки комісії були обґрунтовані, до акта долучають документи, що підтверджують факт настання форс-мажору. Таким підтвердженням може слугувати лист ТПП від 28.02.2022 № 2024/02.0-7.1 про форс-мажор через воєнні дії і висновки ДСНС, МВС та військової адміністрації про проведення бойових дій на вашій території;

2) на основі акта, яким зафіксовано настання форс-мажору, бухгалтерія має визначити розмір завданих збитків, виходячи із суми коштів, які були витрачені на вирощування посівів, що загинули;

3) якщо загибель посівів сталася через бойові дії, то аграрій сам має вирішувати чи буде він ділити витрати, понесені на вирощування посівів, що загинули, на повторювані та неповторювані витрати. Все залежить від того, як саме був знищений родючий шар ґрунту після проведення бойових дій.

Нагадаємо, що ділять витрати на повторювані чи неповторювані з метою відображення таких витрат в обліку:

— повторювані витрати, відносять до складу надзвичайних втрат, тобто списують до складу інших витрат діяльності (Дт 977 — Кт 231);

— неповторювані витрати, тобто витрати, які були понесені на вирощування загиблої культури і які стосуються також вирощування нової культури на площі, де загинула попередня культура. Такі витрати відносять до складу собівартості нової культури (Дт 231/нова культура — Кт 231/культура, що загинула).

Детально про поділ витрат на повторювані чи неповторювані читайте у «Податки & бухоблік», 2021, № 86, с. 16;

4) на ПДВ-облік загибель посівів під час воєнного стану не вплине.

Річ у тому, що відповідно до п. 321 підрозд. 2 розд. ХХ ПКУ тимчасово, протягом дії воєнного, надзвичайного стану, не вважаються використаними платником ПДВ в негосподарській діяльності знищені внаслідок дії обставин непереборної сили товари, що були використані при вирощуванні посівів, які загинули у період дії воєнного, надзвичайного стану.

Оскільки по всій Україні діє воєнний стан, то з цього випливає, що загибель посівів через будь-який форс-мажор (як воєнні дії, так і природні катаклізми) на всій території України не викликає компенсації податкового кредиту, пов’язаного з товарами, використаними при вирощуванні посівів, що загинули.

Це гарне послаблення для аграрія. Так як до введення воєнного стану було безпечніше не компенсувати тільки податковий кредит, пов’язаний з неповторюваними витратами. Так як тільки ці витрати потрапляли до вартості продукції, що буде продана аграрієм з ПДВ. Детально про це можна прочитати у «Податки & бухоблік», 2021, № 86, с. 16.

Разом до перемоги! Слава Україні!