«Ошибочные» налоговые накладные (НН) — это те НН, которые зарегистрированы в ЕРНН, но при этом не подтверждают осуществление хозяйственной операции и под них отсутствуют первичные документы. Например:

— выписанные не на того покупателя (в НН неправильно указан ИНН);

— выписанные дважды на одну и ту же операцию (например, первый раз — на аванс, второй раз — на отгрузку, или просто ошибочно);

— выписанные не на дату возникновения налоговых обязательств.

О зарегистрированной ошибочно НН можно было бы забыть, если бы не один момент — на ее регистрацию был потрачен реглимит. И, чтобы его не потерять, ошибку нужно исправить. При этом, поскольку просто изъять из ЕРНН ошибочную НН не возможно, к ней регистрируют «аннулирующий» РК. То есть ошибочно зарегистрированную НН исправляют путем регистрации к ней «аннулирующего» РК.

Есть два вида РК, которыми можно аннулировать ошибочную НН:

1. РК с типом причины «20» и кодом причины корректировки «301». Преимущество аннулирования ошибочной НН с помощью такого РК в том, что РК с этим типом причины дает возможность аннулировать «лишнюю» НН без искажения показателя ∑Перевищ.

Но есть условие! Такой РК можно составить и зарегистрировать, только если в ЕРНН уже зарегистрированы на одну операцию две и более НН, — есть и (1) правильная НН, и (2) «лишняя» (ошибочная). То есть:

«аннулировать» ошибочную НН с помощью такого РК не получится, если в ЕРНН пока что зарегистрирована только одна (ошибочная) НН

Кроме того, даже если в ЕРНН зарегистрированы и ошибочная, и правильная НН, то РК с типом причины «20» может быть составлен, если выполняются и еще следующие требования:

— и ошибочная, и правильная НН оформлены на одного и того же покупателя. А это значит, что, например, к НН с ошибкой в ИНН получателя/покупателя РК с типом причины «20» составить не получится;

— записи в табличной части (показатели раздела Б) правильной и ошибочной (повторной) НН полностью совпадают;

— к ошибочной НН раньше не составляли обычный РК (например, не составляли РК в связи с частичным изменением цены).

2. Обычный «аннулирующий РК». Используется для аннулирования ошибочной НН, если РК с типом причины «20» нельзя составить. Для аннулирования НН достаточно будет составить «обычный» РК, как на возврат товаров (с кодом причины корректировки «103» в графе 2.1 раздела Б НН).

Как составляется РК с типом причины «20»?

Правила его составления и регистрации определены в п. 24 Порядка № 1307*

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 № 1307.

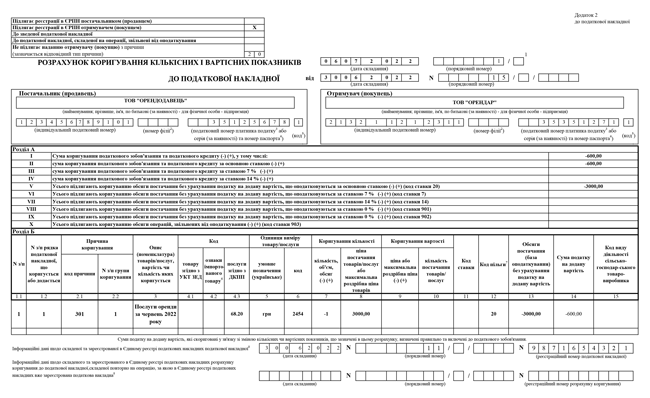

Составляется такой РК к «ошибочной» НН.

«Шапка» РК. Проставляем отметку о том, кто регистрирует РК (продавец или покупатель). Поскольку РК будем аннулировать НН, то он «уменьшит». Соответственно, если НН, к которой выписывается РК, составлялась:

— на покупателя — плательщика НДС — регистрирует такой РК покупатель. Поэтому в этом РК ставим отметку «Х» в поле «Подлежит регистрации в ЕРНН получателем (покупателем)». А в поле «Не подлежит предоставлению получателю (покупателю) по причине» указываем специальный тип причины «20», при этом отметку «Х» над ним не ставим;

НН подлежала выдаче покупателю

— не на покупателя — плательщика НДС — такой РК регистрирует продавец. Поэтому ставим отметку «Х» в поле «Підлягає реєстрації в ЄРПН постачальником (продавцем)». А в поле «Не підлягає наданню отримувачу (покупцю) з причини» указывается тип причины «20». И, как отмечают налоговики, в этом случае нужно поставить и отметку «Х» в этом поле.

НН составлялась не на покупателя — плательщика НДС

* 101.15 БЗ.

В табличной части такого РК:

— указывают специальный код причины корректировки «301» (Виправлення помилки (пункт 24 Порядка заполнения налоговой накладной)). Обратите внимание: она задумана только для РК с типом «20» и не может быть использована в других РК для исправления других ошибок;

— корректировки проводят по количеству: заполняют количественные гр. 7, 8, а также гр. 1 — 6, 11 — 15 (ценовые гр. 9, 10 не заполняют);

— в первом информационном поле нижней части этого РК «Інформаційні дані щодо складеної та зареєстрованої…» указывают реквизиты правильной НН, зарегистрированной на эту поставку. Второе информационное поле нижней части РК не заполняют.

Обратите внимание:

ни излишне составленную (ошибочную) НН, ни РК с типом причины «20» в НДС-декларации не отражаем (101.24 БЗ)

Объяснение этому: под такую НН нет первички. Ведь данные, приведенные в налоговой отчетности, должны отвечать данным бухгалтерского учета налогоплательщика (п. 44.1 НКУ).

Пример. ООО «Арендодатель» дважды оформило и зарегистрировало в ЕРНН НН на ООО «Арендатор» (плательщика НДС) на операцию по предоставлению услуг по аренде за июнь 2022 года на сумму 3600 грн (в т. ч. НДС — 600 грн). Ошибочная НН, как и правильная НН, составлена 30.06.2022. Ошибку обнаружили 06.07.2022.

РК будет выглядеть так.

Аннулирование ошибочной НН «обычным» РК

Если РК с типом причины «20» нельзя составить (например, у нас нет еще одной зарегистрированной НН на операцию или ошибка допущена в ИНН получателя/покупателя), то аннулировать такую НН можно обычным РК с кодом причины корректировки «103» в гр. 2.1 раздела Б РК (как на полный возврат товара).

Отметим, что такой РК, как и ошибочная НН, не подлежит отражению в декларации (101.24 БЗ).

Причина понятна — под эту НН, раз она ошибочная, нет первички. А это может повлечь появление ∑Перевищ, если ошибку обнаружили не сразу. Ведь в декларации «аннулирующий» РК мы не показываем, в то время как такой РК все равно учитывается в ЕРНН (следовательно, налоговые обязательства по данным декларации могут оказаться больше, чем по данным ЕРНН).

Если лишнюю НН устранили «по-горячему» (то есть обнулили выписанным в том же, что и ошибочная НН, периоде РК с кодом причины корректировки «103», зарегистрированным своевременно*), то ошибка и исправление в пределах периода будут сворачиваться. Никакого ∑Перевищ не возникнет.

Обратите внимание: уменьшающие «военные» РК февраля — мая 2022 года (датированные этим периодом), зарегистрированные до 15.07.2022 считаются своевременно зарегистрированными и «подтягиваются» в ЄРНН к периоду их составления. Сначала ПО налоговиков «подтягивало» эти РК к периоду их регистрации (что приводило к появлению ∑Перевищ). Но по имеющейся информации налоговики исправили ситуацию и перенастроили ПО так, что теперь эти РК «подтягиваются» к периоду их составления.

* Под своевременностью регистрации РК имеются в виду общие сроки регистрации НН/РК (до конца месяца или до 15-го числа включительно для РК первой или второй половины месяца соответственно; для РК к самосводным НН, составленным по п. 198.5 НКУ и п. 199.1 НКУ, — в течение 20 календарных дней после окончания месяца), а не специальные, установленные для «уменьшающего» РК, составленного на плательщика НДС. Дело в том, что именно так до сих пор настроена система налоговиков.

А вот если ошибку обнаружили со временем (ошибочная НН составлена в одном периоде, а исправляющий ее РК — в другом или зарегистрирован несвоевременно), то после подачи декларации за период выписывания РК (или регистрации РК — при несвоевременной регистрации) у продавца выскочит ∑Перевищ. Поскольку уменьшение РК будет учтено в ЕРНН, но не будет учтено в декларации.

Можно ли это (возникновению ∑Перевищ) как-то предотвратить? Можно, но есть нюансы.

1. Если на операцию будет регистрироваться еще и правильная НН, то можно сначала зарегистрировать правильную НН, а потом (когда в ЕРНН будет и правильная, и ошибочная НН, то есть уже появятся основания для составления РК с типом «20») составить РК с типом «20».

Но стоит учесть, что в таком случае нужно «потратиться» на регистрацию двух НН, прежде чем нам вернется реглимит по ошибочной НН.

2. Можно показать «ошибочную» НН и «аннулирующий» РК к ней в декларации (то есть уровнять таким образом данные ЕРНН и декларации). Формально это не правильно. Но поможет избежать ∑Перевищ. В то же время теоретически это может привести к штрафу за занижение налога в периоде отражения расчета корректировки.

Будут ли штрафы за несвоевременную регистрацию ошибочной НН?

Допустим, в НН ошибочно указали неправильную дату, вследствие чего она оказалась сразу зарегистрированной с просрочкой. Будет ли штраф?

Налоговики говорят, что НКУ не содержит исключений в отношении применения штрафа за несвоевременную регистрацию. ЕРНН фиксирует факт просрочки регистрации НН и налоговики «документируют» нарушение актом камеральной проверки.

Но с этим нельзя согласиться. К ошибочной НН штраф не должен применяться, так как не было обязанности ее составлять. Ошибочная НН — это не налоговый документ.

Но поскольку ЕРНН вряд ли распознает, ошибочная это НН или нет, «ошибочность» НН нужно будет доказывать. Если получите акт камеральной проверки на нарушение — можно подать к нему отрицание с объяснением, что зарегистрированная с просрочкой НН является ошибочной (под нее нет операции поставки; на операцию есть другая НН; а ошибочная НН «обнулена» РК).

Может быть и другой случай. Допустим, вы поздно обнаружили, что НН является ошибочной (например, составлена с ошибкой в дате), вследствие чего вы не успели своевременно зарегистрировать правильную НН. Можно ли избежать штрафа в этом случае за несвоевременную регистрацию правильной НН? Скорее всего, от штрафа в этом случае не убежать. Хотя в судебной практике в отношении этой ситуации есть решения:

— как в пользу налоговиков (постановление ВС от 13.05.2021 по делу № 822/745/18).

Подробнее смотрите в статье «Ошибочная НН. Качели продолжаются» // «Налоги & бухучет», 2021, № 47;

— так и в пользу налогоплательщиков. В частности, неприменимость штрафа в этом случае суды аргументируют тем, что если впервые НН (ошибочная НН) была подана на регистрацию своевременно, а представление РК и новой НН обусловлено лишь исправлением ошибки, то неправомерно применять к плательщику штраф за несвоевременную регистрацию НН (см. в частности, постановление ВС от 15.04.2019 по делу № 826/13066/18; постановление Шестого апелляционного админсуда от 15.07.2019 по делу № 580/838/19).