«Помилкові» податкові накладні (ПН) — це ті ПН, які зареєстровані в ЄРПН, але при цьому не підтверджують здійснення господарської операції і під них відсутні первинні документи. Наприклад:

— виписані не на того покупця (в ПН неправильно зазначений ІПН);

— виписані двічі на одну й ту ж операцію (наприклад, перший раз — на аванс, другий раз — на відвантаження, або просто помилково);

— виписані не на дату виникнення податкових зобов’язань.

Про зареєстровану помилкову ПН можна було б забути, якби не один момент — на її реєстрацію був витрачений регліміт. І щоб його не втратити помилку потрібно виправити. При цьому оскільки просто вилучити з ЄРПН помилкову ПН не можливо, до неї реєструють «анулюючий» РК. Тобто, помилково зареєстровану ПН виправляють шляхом реєстрації до неї «анулюючого» РК.

Є два види РК, якими можна анулювати помилкову ПН:

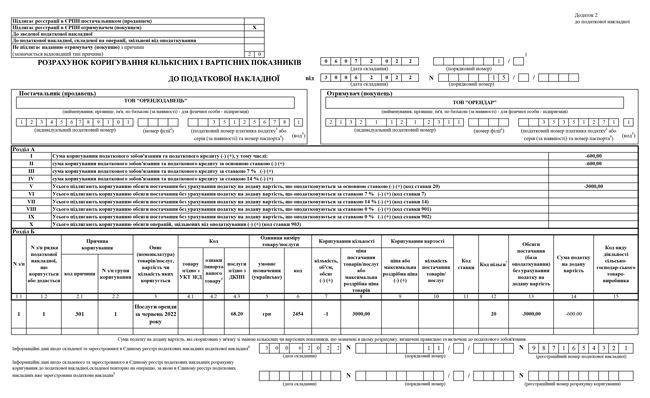

1. РК з типом причини «20» і кодом причини коригування «301». Перевага анулювання помилкової ПН за допомогою такого РК у тому, що РК з цим типом причини дає можливість анулювати «зайву» ПН без викривлення показника ∑Перевищ.

Але є умова! Такий РК можна скласти і зареєструвати тільки, якщо в ЄРПН уже зареєстровані на одну операцію дві та більше ПН, — є і (1) правильна ПН, і (2) «зайва» (помилкова). Тобто:

«анулювати» помилкову ПН за допомогою такого РК не вийде, якщо в ЄРПН поки що зареєстрована тільки одна (помилкова) ПН.

Крім того, навіть, якщо в ЄРПН, зареєстрована і помилкова, і правильна ПН, то РК з типом причини «20» може бути складено, якщо виконуються й ще наступні вимоги:

— і помилкова, і правильна ПН оформлені на одного й того ж покупця. А це означає, що, наприклад, до ПН з помилкою в ІПН отримувача/покупця РК з типом причини «20» скласти не вийде;

— записи в табличній частини (показники розділу Б) правильної і помилкової (повторної) ПН повністю збігаються;

— до помилкової ПН раніше не складали звичайний РК (наприклад, не складали РК у зв’язку із частковою зміною ціни).

2. Звичайний «анулюючий РК». Використовується для анулювання помилкової ПН, якщо РК з типом причини «20» не можна скласти. Для анулювання ПН достатньо буде скласти «звичайний» РК, як на повернення товарів (з кодом причини коригування «103» у графі 2.1 розділу Б ПН).

Як складається РК з типом причини «20»?

Правила його складання і реєстрації визначені в п. 24 Порядку № 1307*

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 № 1307.

Складається такий РК до «помилкової» ПН.

«Шапка» РК. Проставляємо відмітку про те, хто реєструє РК (продавець чи покупець). Оскільки РК будемо анулювати ПН, то він буде «зменшуючим». Відповідно, якщо ПН, до якої виписується РК, складалася:

— на покупця-платника ПДВ — реєструє такий РК покупець. Тому в цьому РК ставимо відмітку «Х» у полі «Підлягає реєстрації в ЄРПН отримувачем (покупцем»). А в полі «Не підлягає наданню отримувачу (покупцю) з причини») зазначаємо спеціальний тип причини «20», при цьому відмітку «Х» над ним) не ставимо;

«ПН підлягала видачі покупцеві

— не на покупця — платника ПДВ — такий РК реєструє продавець. Тож ставимо відмітку «Х» у полі «Підлягає реєстрації в ЄРПН постачальником (продавцем)». А в полі «Не підлягає наданню отримувачу (покупцю) з причини» зазначається тип причини 20. І, як зазначають податківці, в цьому випадку потрібно поставити і позначку «Х» в цьому полі.

ПН складалася не на покупця— платника ПДВ

В табличній частині такого РК:

— зазначають спеціальний код причини коригування 301 «Виправлення помилки (пункт 24 Порядку заповнення податкової накладної)». Зверніть увагу: вона задумана тільки для РК з типом «20» і не може бути використана в інших РК для виправлення інших помилок;

— коригування проводять за кількістю: заповнюють кількісні гр. 7, 8, а також гр. 1 — 6, 11 — 15 (цінові гр. 9, 10 не заповнюють);

— у першому інформаційному полі нижньої частини цього РК «Інформаційні дані щодо складеної та зареєстрованої…» зазначають реквізити правильної ПН, зареєстрованої на це постачання. Друге інформаційне поле нижньої частини РК не заповнюють.

Зверніть увагу:

ні зайво складену (помилкову) ПН, ні РК з типом причини «20» в ПДВ-декларації не відображаємо (101.24 БЗ).

Пояснення цьому: під таку ПН немає первинки. Адже дані, наведені в податковій звітності, повинні відповідати даним бухгалтерського обліку платника податків (п. 44.1 ПКУ).

Приклад. ТОВ «Орендодавець» двічі оформив та зареєстрував в ЄРПН на ТОВ «Орендар» (платник ПДВ) на операцію з надання послуг з оренди за червень 2022 року на суму 3600 грн (у т. ч. ПДВ — 600 грн). Помилкову ПН, як і правильну ПН складено 30.06.2022. Помилку виявили 06.07.2022.

РК буде виглядати так.

Анулювання помилкової ПН «звичайним» РК

Якщо РК з типом причини «20» не можна скласти (наприклад, у нас немає ще однієї зареєстрованої ПН на операцію, або помилка допущена в ІПН отримувача/покупця), то анулювати таку ПН можна звичайним РК з кодом причини коригування «103» у гр. 2.1 розділу Б РК (як на повне повернення товару).

Зазначимо, що такий РК, як і помилкова ПН не підлягають відображенню в декларації (101.24 БЗ). Причина зрозуміла — під цю ПН, раз вона помилкова, немає первинки. А це може спричинити появу ∑Перевищ, якщо помилку виявили не одразу. Адже, в декларації «анулюючий» РК ми не показуємо, в той час як такий РК все одно враховується в ЄРПН (отже, податкові зобов’язання за даними декларації можуть виявитися більше, ніж за даними ЄРПН).

Якщо зайву ПН усунули «по-гарячому» (тобто обнулили виписаним у тому ж (що й помилкова ПН) періоді РК з кодом причини коригування 103, зареєстрованим своєчасно*), то помилка і виправлення в межах періоду згорнуться. Жодного ∑Перевищ не виникне.

Зверніть увагу: зменшуючі «воєнні» РК лютого — травня 2022 року (датовані цим періодом), зареєстрєстровані до 15.07.2022 вважаюься своєчасно зареєстрованими і «підтягуються» в ЄРПН до періоду їх складання. Спочатку ПЗ податківців «підтягувало» такі РК до періоду їх реєстрації (що призводило до появи ∑Перевищ). Але за навною інформацію податківці виправили ситуацію і переналаштували ПЗ так, що ці РК тепер «підтягуються» до періоду їх складання.

* Під своєчасністю реєстрації РК маються на увазі загальні строки реєстрації ПН/РК (до кінця місяця або до 15-го числа включно для РК першої або другої половини місяця відповідно; для РК до самозведених ПН, складених за п. 198.5 ПКУ та п. 199.1 ПКУ — протягом 20 календарних днів після закінчення місяця), а не спеціальні, встановлені для «зменшуючого» РК, складеного на платника ПДВ. Річ у тому, що саме так досі налаштовано систему податківців.

А ось якщо помилку виявили згодом (помилкова ПН складена в одному періоді, а виправляючий її РК — в іншому або зареєстрований несвоєчасно), то після подання декларації за період виписування РК (або реєстрації РК — при несвоєчасній реєстрації) в продавця вискочить ∑Перевищ. Оскільки зменшення РК буде враховано у ЄРПН, але не буде враховано в декларації.

Чи можна цьому (виникненню ∑Перевищ) якось запобігти? Можна, але є нюанси.

1. Якщо на операцію реєструватиметься ще й правильна ПН, то можна спочатку зареєструвати правильну ПН, а потім (коли в ЄРПН буде і правильна, і помилкова ПН, тобто вже з’являться підстави для складання РК з типом «20»), скласти РК з типом «20».

Але варто врахувати, що в такому разі потрібно «витратитися» на реєстрацію двох ПН, перш ніж нам повернеться регліміт за помилковою ПН.

2. Можна показати «помилкову» ПН і «анулюючий» РК до неї в декларації (тобто вирівняти таким чином дані ЄРПН і декларації). Формально це не правильно. Але допоможе уникнути ∑Перевищ. У той же час теоретично це може призвести до штрафу за заниження податку в періоді відображення розрахунку коригування.

Чи будуть штрафи за несвоєчасну реєстрацію помилкової ПН?

Припустимо, в ПН помилково вказали неправильну дату, внаслідок чого вона виявилась одразу зареєстрованої з простроченням. Чи буде штраф?

Податківці кажуть, що ПКУ не містить винятків відносно застосування штрафу за несвоєчасну реєстрацію. ЄРПН фіксує факт прострочки реєстрації ПН і податківці «документують» порушення актом камеральної перевірки.

Але з цим не можна погодитися. До помилкової ПН штраф не повинен застосовуватися, так як не було обов’язку її складати. Помилкова ПН — це не податковий документ.

Але оскільки ЄРПН навряд чи розпізнає помилкова це ПН чи ні, «помилковість» ПН потрібно буде доводити. Якщо отримаєте акт камеральної перевірки на порушення — можна подати до нього заперечення з поясненням, що зареєстрована з простроченням ПН є помилковою (під неї немає операції постачання; на операцію є інша ПН; а помилкова ПН «обнулена» РК).

Може бути й інший випадок. Припустимо, ви запізно виявили, що ПН є помилковою (наприклад, складена з помилкою в даті), внаслідок чого ви не встигли своєчасно зареєструвати правильну ПН. Чи можна уникнути штрафу в цьому випадку за несвоєчасну реєстрацію правильної ПН? Скоріш за все, від штрафу в цьому випадку не втекти. Хоча в судовій практиці щодо цієї ситуаціє є рішення:

— як на користь податківців (постанова ВС від 13.05.2021 у справі № 822/745/18). Детальніше дивіться в статті «Помилкова ПН. Гойдалки тривають» // «Податки & бухоблік», 2021, № 47);

— так і на користь платників податків. Зокрема, незастосовність штрафу в цьому випадку суди аргументують тим, що якщо уперше ПН (помилкова ПН) була подана на реєстрацію своєчасно, а подання РК і нової ПН обумовлено лише виправленням помилки, то неправомірно застосовувати до платника штраф за несвоєчасну реєстрацію ПН (див. зокрема, ухвалу ВС від 15.04.2019 у справі № 826/13066/18; постанова Шостого апеляційного адмінсуду від 15.07.2019 у справі № 580/838/19).