Почему именно эти реквизиты нельзя исправлять стандартным, привычным способом — указав правильные данные в РК? Объясняется это очень просто: в РК указываются дата и номер НН, в которую вносятся изменения. Это правило установлено тем же п. 21 Порядка № 1307, которым определен запрет исправления даты и номера в общеустановленном «исправляющем» порядке. Другими словами, на практике невозможно исправить ошибочные дату и номер НН с помощью пустого РК. Продавец не имеет права в исправляющем РК указать правильные дату или номер, так как номер и дата НН, указанные в РК, должны совпадать с номером и датой, указанными в самой НН с ошибочными данными.

Правила исправления

Что же делать в том случае, если в НН таки допущена ошибка в дате или номере? Порядок исправления ошибки в этом случае будет похож на исправление ошибок в ИНН. То есть: (1) составляем уменьшающий РК, которым обнуляем НН с ошибочной датой или номером; (2) составляем новую НН правильной датой и с другим (правильным) номером.

«Уменьшающий» РК. Его продавец составляет на дату выявление ошибки. То есть в поле «Дата складання» РК указываем ту текущую дату, когда исправляем ошибку в НН. В заглавную часть этого РК слово в слово переносим данные из ошибочной НН (в частности, записываем все те же ошибочные дату или номер). А вот в табличной части этого РК суммы отражаем с минусом (то есть минусуем объемы операций). При этом в графу 2.1 раздела Б РК записываем код причины «103» (возврат товара или авансовых платежей).

Как и любой другой уменьшающий РК, РК на обнуление НН с ошибочными датой или номером регистрируется покупателем (п. 192.1 НКУ; п. 25 Порядка № 1307). Исключение — только для тех НН с ошибочными датой или номером, которые были составлены на неплательщика НДС. То есть все по общим правилам ЕРНН-регистрации для РК.

Новая НН. Она тоже составляется без каких-либо существенных особенностей. В новой НН табличную часть заполняем так же, как и в неправильной НН. А вот в заглавной части указываем уже правильную дату (дату первого НДС-события) и правильный номер (номер указываем так, как он должен был бы быть указан с самого начала). Регистрировать эту новую НН в любом случае должен продавец.

Обратите внимание! Ошибки в дате НН — это те ошибки, которые не дают возможности должным образом идентифицировать операцию. Поэтому до исправления даты составления НН покупателю нельзя отражать налоговый кредит.

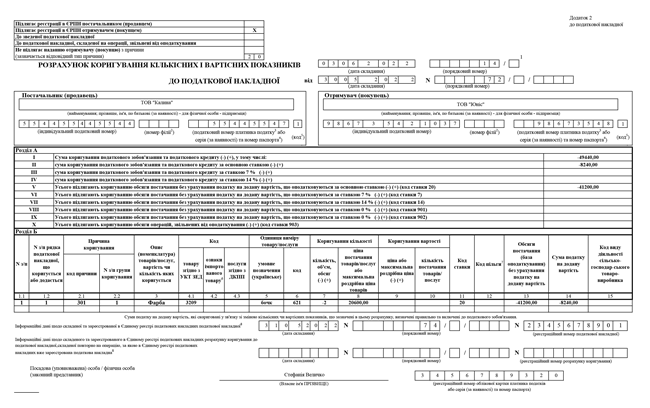

Задвоение НН. Что делать, если у вас уже составлено и зарегистрировано в ЕРНН две НН — одна с неправильной датой, а другая с правильной? Тогда вы можете выбирать, с помощью какого уменьшающего РК исправить эту ошибку — РК-103 или РК-301. Если вы выбираете РК-103, порядок исправления — тот же, что и при обнулении единичной НН с ошибочной датой. А вот если выбираем РК-301, в левом верхнем углу указываем тип причины «20». При этом отметку «Х» над ним (в ячейке «Не подлежит предоставлению получателю (покупателю) по причине») не проставляем. В графе 2.1 РК проставляем специальный условный код причины корректировки «301». В таком случае РК-301 составляется к НН с неправильной датой, а НН с правильной датой (и номером) указывается в РК-301 в специальном информационном поле под разделом Б. При этом следующее информационное поле нижней части РК (данные о зарегистрированном РК) не заполняем.

НДС-лимит. При аннулировании ошибочной НН через уменьшающий РК, НДС-лимит, конечно же, должен увеличиться. Но если вы аннулируете НН с ошибочной датой через РК-103 и зарегистрируете этот РК в другом НДС-периоде, чем составлена ошибочная НН, у вас возникнет показатель ∑Перевищ (поскольку РК учтется в формуле лимита, но не учтется в декларации, если, конечно, не прибегли к некорректному маневру: отражение ошибочной НН с РК в декларации). Подробности см. в статье «∑Перевищ: случаи возникновения», «Налоги & бухучет», 2021, № 90 (ср. ).

Лимит получится восстановить только при обнулении лишних НН с помощью РК-301 с типом причины «20». После его регистрации реглимит будет восстановлен. При этом не суть важно, в каких периодах составлены эти НН и исправляющий РК. Хоть в одном и том же, хоть в разных, реглимит все равно должен быть восстановлен.

Отражение в декларации

Отражение в декларации по НДС продавца и покупателя НН при исправлении ошибки в номере или дате в целом идентично ситуации с тем, как вносится в декларацию по НДС информация об исправлении ошибки в ИНН.

Продавец. Для продавца принципиально важно в любом случае начислить налоговые обязательства на дату первого НДС-события (п. 187.1 НКУ). Ведь операция по поставке была и, соответственно, возник объект обложения НДС. Налоговые обязательства декларируем по реальной операции поставки только один раз (вторые НО и уменьшающий их РК в декларации не показываем). УР понадобится, если ошибка в дате НН приходится на разные периоды и мы задекларировали ошибочную в деке. На практике, чтобы не потерять лимит, некоторые плательщики все же отражают в декларации и ошибочные НН, и РК, который их обнуляет. Это помогает избавиться от ∑перевищ и восстановить реглимит, но приводит к ряду других проблем (в теории это может привести к штрафу за занижение налога в периоде отражения расчета корректировки).

При исправлении задвоенных НН ситуация следующая: в декларацию должна попасть только правильная НН. Ни ошибочной НН, ни РК к ней (то ли РК-103, то ли РК-301) в декларации не место.

Покупатель. Сначала — очевидный вывод: покупатель, который получил НН с ошибочной датой, в своей НДС-отчетности ничего не делает. Он просто регистрирует обнуляющий РК и ожидает, пока продавец составит и зарегистрирует НН с правильной датой. Только после этого покупатель может отражать налоговый кредит. Если же поставщик составлял РК-301 на задвоение НН, тогда для покупателя вообще все просто. Он берет себе в декларацию только правильную НН.

А что делать в том случае, если покупатель по каким-либо причинам таки взял себе в налоговый кредит НН с неправильной датой, а продавец составил и зарегистрировал правильную НН в следующем периоде? Тогда покупателю придется подавать УР к периоду, в котором он отразил налоговый кредит по ошибочной НН, и снимать этот кредит. А налоговый кредит на основании правильной НН покупатель сможет отразить только в периоде, когда составлена и зарегистрирована правильная НН, или в следующих отчетных периодах в течение 365 календарных дней с даты составления НН (для военных НН с учетом остановки сроков, определенных п.п. 69.9 подразд. 10 разд. ХХ НКУ; см. БЗ 101.13).

Пример. ООО «Калина» составило НН на ООО «Юнис» (ИНН — 543854385438) сначала 30.05.2022 (ошибочная дата) под № 72, а потом 31.05.2022 (правильная дата) под № 74. Ошибочная НН была обнулена через РК-301 от 03.06.2022 № 14.