Технология исправления. Ошибка в ставке всегда приводит к искажению сумм НДС, то есть это суммовая ошибка. Поэтому и исправлять ее нужно так, как исправляются суммовые ошибки. А значит, налоговики должны были бы сказать, что исправляется такая НН двумя действиями: сначала уменьшающий РК, нивелирующий НН с ошибкой, а потом новая НН уже с правильной ставкой*.

* Мы понимаем, что такой механизм исправления суммовых ошибок не отвечает действующему законодательству (подробнее см. «Суммовые ошибки в НН» этого номера).

К сожалению, налоговики в отношении исправления этой ошибки дают разные рекомендации. Иногда они утверждают, что исправить эту ошибку можно одним РК с двумя записями:

одна на минус отменяет неправильную запись в НН, вторая без знака вводит правильную запись в НН

Такое мнение приведено относительно ошибок в общей ставке и сельхозставке 14 % в письмах ГНСУ от 21.07.2021 № 2872/ІПК/99-00-21-03-02-06, № 2875/ІПК/99-00-21-03-02-06 (см. «Налоги & бухучет», 2021, № 61, с. 22). Это вполне логично, т.к. в законодательстве нет запрета на применение разных ставов НДС в одной НН (а значит, и в одном РК, т.к. правила их заполнения аналогичны).

В других же консультациях утверждают обратное, мол, ошибка в ставке исправляется через перевыписку НН (речь шла когда ошибочно начислили 20 % на поставки, облагаемые по ставке 0 % (БЗ 101.15 // zir.tax.gov.ua/main/bz/search/?src=ques), в частности, при экспорте (письмо ГНСУ от 28.01.2022 № 241/ІПК/99-00-21-03-02-06), международных перевозках (письмо ГНСУ от 14.07.2020 № 2827/6/99-00-05-06-02-06/ІПК)). Мы с таким подходом не согласны. Он уместен только в случае, если ошибка заключалась в неправильном применении или не применении льготы. Ведь на облагаемые и на льготные поставки составляют отдельные НН. Поэтому в одном РК не могут одновременно отражаться операции, облагаемые НДС и освобожденные от налогообложения (п. 17 Порядка № 1307, 101.15 БЗ).

Какая итоговая цена? Следующий вопрос, на который следует ответить, касается не собственно исправления ошибки, а договорных отношений между контрагентами. А уже от ответа на него зависят дальнейшие действия по исправлению ошибки.

Поскольку от суммы НДС напрямую зависит итоговая стоимость товара (согласно п.п. 194.1.1 НКУ НДС добавляется к цене товара/услуги), то стороны должны решить какую сумму в конечном итоге покупатель перечислит продавцу (включая НДС). Она может уменьшиться за счет изменения суммы НДС (если добавлять НДС к неизменной базе налогообложения), а может остаться прежней (тогда изменится и сумма НДС и база налогообложения).

Договориться — наиболее благоприятное решение вопроса. Иначе спор может затянуться. В данном случае есть веские аргументы уменьшать итоговую стоимость товара (с НДС). Они основаны на том, что согласно НКУ НДС по соответствующей ставке добавляется к базе налогообложения. То есть НДС накручивается сверху. Поэтому база налогообложения останется неизменной, сумма НДС уменьшится за счет уменьшенной ставки, итоговая продажная цена с НДС тоже уменьшится. Например, изначально договорились, что товар стоит 1000 грн + 200 грн (НДС — 20 %) = 1200 грн. Но потом выяснилось, что на этот товар ставка не 20 %, а 14 %. Тогда к той же базе (1000 грн) добавляется НДС по правильной ставке (14 % — 140 грн) и итоговая цена будет 1140 грн. Это достаточно простой и прозрачный вариант, да и исправление НН будет не сложным.

Важно, что такой позиции придерживается ВС. Он считает, что изменение ставки НДС не изменяет налогооблагаемую базу, поскольку по своей правовой сути НДС является частью вновь созданной стоимости и уплачивается покупателем. Хотя НДС и включается в цену товара, однако не является условием цены в понимании гражданского и хозяйственного законодательства, поскольку не может устанавливаться (согласовываться или изменяться) сторонами по договоренности, то есть в договорном порядке (постановление ВС от 09.06.2022, дело № 912/1052/21).

По сути ВС говорит, что НДС не является предметом договоренности между сторонами сделки, он устанавливается НКУ и никак не зависит от воли покупателя и продавца. Договариваются стороны только относительно договорной цены, которая и является базой налогообложения.

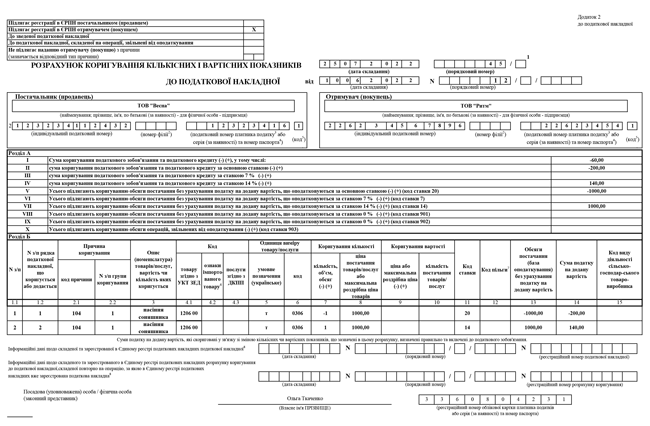

Если стороны решили идти по этому пути (неизменная база налогообложения и уменьшение общей суммы средств, подлежащей оплате поставщику), то исправление будет выглядеть так, как показано на рис. 1 (приводим, на наш взгляд, правильный вариант с заполнением одного РК). При этом разница в стоимости товара (с учетом НДС) подлежит возврату покупателю.

Рис. 1. РК при неизменной базе

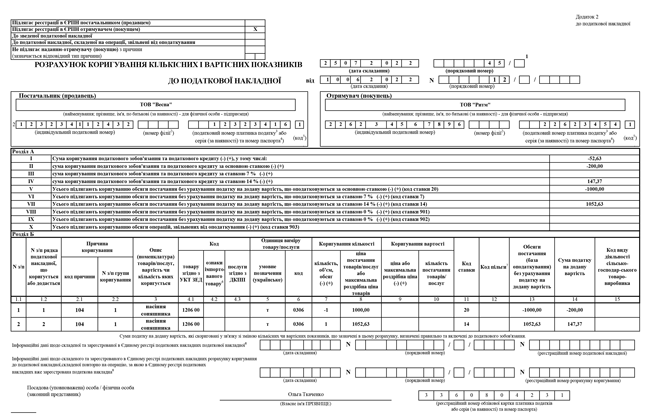

С другой стороны, никто не мешает сторонам поступить и по-другому, но для этого необходимо внести изменения в договор. В таком случае изначально установленная общая стоимость товара с НДС остается неизменной (1200 грн), но изменится база налогообложения (она станет 1052,63 грн) и сумма НДС (147,37 грн).

Если стороны решили все-таки изменять базу налогообложения и оставить неизменной общую сумму, подлежащую оплате поставщику, то исправление ошибки будет выглядеть так, как показано на рис. 2 (приводим, на наш взгляд, правильный вариант с заполнением одного РК).

Рис. 2. РК при изменении базы

Исправление декларации. Если операция уже была отражена в декларации, то ошибку следует исправить и в ней. Продавец ошибочно заполнил стр. 1.1 декларации. Поэтому в УР ее показатель следует уменьшить, и увеличить показатель стр. 1.2 или стр. 1.3 в зависимости от НДС-ставки. При этом сумма НО уменьшится. Здесь нужно учесть, что согласно п.п. 69.1 подразд. 10 разд. ХХ НКУ установлено такое правило: временно, до прекращения военного положения нельзя подавать УР на уменьшение налоговых обязательств к периодам до февраля 2022 года. То есть если в этом уточняющем расчете будет уменьшаться налог к уплате, т. е. показатель строки 18 декларации, то его просто не примут*.

* Если четко следовать НДС-терминологии, то налоговые обязательства — это строка 9 декларации, а не строка 18 (достаточно посмотреть на названия этих строк). Однако в данном случае законодатель явно употребил термин «налоговые обязательства» не в смысле НДС-терминологии, а в общем смысле НКУ, как сумма налога, подлежащая уплате согласно декларации.

Реглимит. Если вы обнаружили ошибку в другом периоде, нежели отразили ошибочные НО и выписали ошибочную НН, то, к сожалению, это может повлечь за собой искажение реглимита. Например, операция была совершена в июне 2022 года и в этом же месяце была составлена НН с ошибочной ставкой, а выявлена ошибка и составлен корректирующий РК был только в августе 2022 года. Поскольку исправляющий РК не будет отражен в августовской декларации, а через УР вольется в показатели июня, то после подачи декларации за август может выскочить показатель ∑Перевищ.

Аналогично будет искажен реглимит, если исправляющий РК будет зарегистрирован с нарушением установленных сроков (причем тут понимаются обычные сроки регистрации НН, а не специальные, установленные для уменьшающих РК, составленных на плательщика НДС). Впрочем, по имеющейся информации по периодам февраль-май 2022г. эта проблема решена.