Технологія виправлення. Помилка в ставці завжди призводить до викривлення сум ПДВ, тобто це сумова помилка. Тому і виправляти її треба так, як виправляються сумові помилки. Тобто податківці повинні були б сказати, що виправляється така ПН двома діями: спочатку зменшуючий РК, що нівелює ПН з помилкою, а потім нова ПН уже з правильною ставкою*.

* Ми розуміємо, що такий механізм виправлення сумових помилок не відповідає чинному законодавству (детальніше див. «Сумові помилки в ПН» цього номера).

На жаль, податківці щодо виправлення цієї помилки дають різні рекомендації. Іноді вони стверджують, що виправити цю помилку можна одним РК з двома записами:

один на мінус скасовує неправильний запис у ПН, другий без знака вводить правильний запис у ПН

Така думка наведена щодо помилок у загальній ставці та сільгоспставці 14 % у листах ДПСУ від 21.07.2021 № 2872/ІПК/99-00-21-03-02-06, № 2875/ІПК/99-00-21-03-02-06 (див. «Податки & бухоблік», 2021, № 61, с. 22). Це цілком логічно, оскільки в законодавстві немає заборони на застосування різних ставок ПДВ в одній ПН (а отже, і в одному РК, оскільки правила їх заповнення аналогічні).

В інших же консультаціях стверджують зворотне, мовляв, помилка в ставці виправляється через перевиписування ПН (ішлося про випадок, коли помилково нарахували 20 % на постачання, що оподатковуються за ставкою 0 % (БЗ 101.15), зокрема, при експорті (лист ДПСУ від 28.01.2022 № 241/ІПК/99-00-21-03-02-06), міжнародних перевезеннях (лист ДПСУ від 14.07.2020 № 2827/6/99-00-05-06-02-06/ІПК)). Ми з таким підходом не згодні. Він доречний тільки в разі, якщо помилка полягала в неправильному застосуванні або не застосуванні пільги. Адже на оподатковувані та на пільгові постачання складають окремі ПН. Тому в одному РК не можуть одночасно відображатися операції, що оподатковуються ПДВ, і звільнені від оподаткування (п. 17 Порядку № 1307, 101.15 БЗ).

Яка підсумкова ціна? Наступне запитання, на яке слід відповісти, стосується не власне виправлення помилки, а договірних відносин між контрагентами. А вже від відповіді на нього залежать подальші дії з виправлення помилки.

Оскільки від суми ПДВ безпосередньо залежить підсумкова вартість товару (згідно з п.п. 194.1.1 ПКУ ПДВ додається до ціни товару/послуги), то сторони повинні вирішити, яку суму зрештою покупець перерахує продавцеві (включаючи ПДВ). Вона може зменшитися за рахунок зміни суми ПДВ (якщо додавати ПДВ до незмінної бази оподаткування), а може залишитися колишньою (тоді зміниться і сума ПДВ, і база оподаткування).

Домовитися — найбільш сприятливе вирішення питання. Інакше спір може затягнутися. У цьому випадку є вагомі аргументи зменшувати підсумкову вартість товару (з ПДВ). Вони основані на тому, що згідно з ПКУ ПДВ за відповідною ставкою додається до бази оподаткування. Тобто ПДВ накручується зверху. Тому база оподаткування залишиться незмінною, сума ПДВ зменшиться за рахунок зменшеної ставки, підсумкова продажна ціна з ПДВ теж зменшиться. Наприклад, спочатку домовилися, що товар коштує 1000 грн + 200 грн (ПДВ — 20 %) = 1200 грн. Але потім з’ясувалося, що на цей товар ставка не 20 %, а 14 %. Тоді до тієї ж бази (1000 грн) додається ПДВ за правильною ставкою (14 % — 140 грн) і підсумкова ціна буде 1140 грн. Це достатньо простий і прозорий варіант, та й виправлення ПН буде не складним.

Важливо, що такої позиції дотримується ВС. Він вважає, що зміна ставки ПДВ не змінює оподатковувану базу, оскільки за своєю правовою суттю ПДВ є частиною новоствореної вартості і сплачується покупцем. Хоча ПДВ і включається в ціну товару, проте не є умовою ціни в розумінні цивільного і господарського законодавства, оскільки не може встановлюватися (узгоджуватися або змінюватися) сторонами за домовленістю, тобто в договірному порядку (постанова ВС від 09.06.2022, справа № 912/1052/21 // reyestr.court.gov.ua/Review/104727772).

По суті ВС говорить, що ПДВ не є предметом домовленості між сторонами правочину, він установлюється ПКУ і ніяк не залежить від волі покупця та продавця. Домовляються сторони тільки щодо договірної ціни, яка і є базою оподаткування.

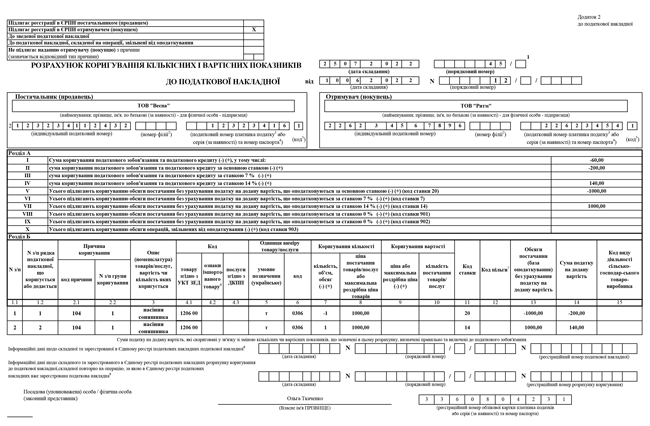

Якщо сторони вирішили йти по цьому шляху (незмінна база оподаткування і зменшення загальної суми коштів, що підлягає оплаті постачальникові), то виправлення виглядатиме так, як показано на рис. 1 (наведений, на наш погляд, правильний варіант із заповненням одного РК). При цьому різниця у вартості товару (з урахуванням ПДВ) підлягає поверненню покупцеві.

Рис.1. РК при незмінній базі

З іншого боку, ніхто не заважає сторонам зробити й інакше, але для цього необхідно внести зміни до договору. У такому разі первісно встановлена загальна вартість товару з ПДВ залишається незмінною (1200 грн), але зміниться база оподаткування (вона стане 1052,63 грн) і сума ПДВ (147,37 грн).

Якщо сторони вирішили все-таки змінювати базу оподаткування і залишити незмінною загальну суму, що підлягає оплаті постачальникові, то виправлення помилки виглядатиме так, як показано на рис. 2 (наводимо, на наш погляд, правильний варіант із заповненням одного РК).

Рис.2. РК при зміні бази

Виправлення декларації. Якщо операція вже була відображена в декларації, то помилку слід виправити і в ній. Продавець помилково заповнив ряд. 1.1 декларації. Тому в УР її показник слід зменшити, а збільшити показник ряд. 1.2 або ряд. 1.3 залежно від ПДВ-ставки. При цьому сума ПЗ зменшиться. Тут треба врахувати, що згідно з п.п. 69.1 підрозд. 10 розд. ХХ ПКУ встановлено таке правило: тимчасово, до припинення воєнного стану не можна подавати УР на зменшення податкових зобов’язань до періодів до лютого 2022 року. Тобто якщо в цьому уточнюючому розрахунку зменшуватиметься податок до сплати, тобто показник рядка 18 декларації, то його просто не приймуть*.

* Якщо чітко дотримуватися ПДВ-термінології, то податкові зобов’язання — це рядок 9 декларації, а не рядок 18 (достатньо подивитися на назви цих рядків). Проте в цьому випадку законодавець явно використав термін «податкові зобов’язання» не в сенсі ПДВ-термінології, а в загальному сенсі ПКУ, як сума податку, що підлягає сплаті згідно з декларацією.

Регліміт. Якщо ви виявили помилку в іншому періоді, ніж відобразили помилкові ПЗ, і виписали помилкову ПН, то, на жаль, це може призвести до викривлення регліміту. Наприклад, операція була здійснена в червні 2022 року і в цьому ж місяці була складена ПН з помилковою ставкою, а виявлено помилку і складено коригуючий РК було тільки в серпні 2022 року. Оскільки виправляючий РК не буде відображений у серпневій декларації, а через УР увіллється в показники червня, то після подання декларації за серпень може вискочити показник ∑Перевищ.

Аналогічно буде пееркручено реглиміт, якщо виправляючий РК буде зареєстровано з порушенням встановлених термінів (причому тут йдеться звичайні терміни реєстрації ПН, а не спеціальні, встановлені для зменшувальних РК, складених на платника ПДВ). Втім, за наявною інформацією по періодах лютий-травень 2022р. цю проблему вирішено.